Giro de tendencia al alza en el mercado europeo de reposición de neumáticos. Si las ventas de cubiertas de reemplazo sufrieron un fuerte pinchazo en Europa durante 2020 por el Covid-19, los datos recién salidos del horno de la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA en sus siglas en inglés) reflejan un fuerte acelerón en todos los segmentos a cierre del primer trimestre: ¡+12% en consumer; +18% en camión; + 9% en agro, y +17% en Dos Ruedas!

Para más señas, las ventas de neumáticos de consumer (turismo, furgoneta y 4×4-SUV) en el mercado europeo de reposición acumulan hasta marzo una cifra de 53.722.000 unidades, con un incremento del 12% respecto a los 48.095.000 neumáticos de hace un año, según la ETRMA. Desgranando los datos de Turismo por estacionalidad, entre enero y marzo, las ventas de neumáticos de verano en reposición acumulan una subida del 6% con una cifra de 33.972.000 unidades (31.996.000 a cierre de marzo de 2020), mientras que las cubiertas ‘all season’ o cuatro estaciones se disparan ¡un 39%! hasta 6.839.000 unidades (4.932.000 neumáticos hace un año), y las de invierno crecen un 17% hasta 2.497.000 cubiertas (2.134.000 hace un año).

No obstante, la mayor subida a lo grande -ver cuadro evolutivo adjunto- del mercado europeo de reposición de neumáticos durante el primer trimestre se ha registrado en el segmento para Vehículos Industriales (camiones y autobuses) con un acelerón del 18% hasta 3.336.000 unidades, cuando hace un año fue de 2.833.000 cubiertas, según siempre la ETRMA.

Por su parte, las ventas de cubiertas Dos Ruedas (moto y scooter) en el mercado europeo de reposición acumulan un crecimiento del 17% entre enero y marzo con una cifra de 3.233.000 unidades (2.768.000 en idéntico período de 2020), y los neumáticos agrícolas ‘florecen’ un 9% con 339.000 cubiertas (312.000 unidades hace un año).

Al respecto, Fazilet Cinaralp, Secretaria General de ETRMA, ha reconocido que “es alentador ver que todos los segmentos el mercado se está recuperando, y después del muy difícil 2020 esto finalmente es una buena señal para nuestra industria y para la sociedad, que está comenzando poco a poco a moverse nuevamente. El tímido aumento de los neumáticos Car Summer sigue vinculado a los efectos Covid-19, con muchos conductores que aún no han cambiado sus neumáticos para las temporadas de verano, también debido a las estrictas condiciones de viaje que aún existen en muchos países europeos. Realmente espero que en los próximos meses, con el avance del plan de vacunación en toda Europa, se eliminen las restricciones de viaje que permitan a las personas viajar de nuevo”.

(LEA AQUÍ LA NOTICIA CON LOS DATOS COMPLETOS DEL MERCADO EUROPEO DE NEUMÁTICOS EN 2020, SEGÚN LA ETRMA)

Entrada a la nueva fábrica de Nexen en República Checa.

El Consejo de Administración de la ETRMA (siglas en inglés de la Asociación Europea de Fabricantes de Neumáticos y Caucho) acaba de anunciar el acuerdo en su reciente reunión para la incorporación de Nexen Tire Europe como nuevo miembro a partir de 2022.

Asimismo, la ETRMA también dará la bienvenida el próximo año a las Asociaciones de Productores de Neumáticos de la República Checa y Eslovaquia como nuevos miembros, reforzando así “su contribución a una Europa más segura y ecológica”, como resalta en su comunicado.

Hay que recordar que, en la actualidad, la ETRMA está compuesta por los siguientes fabricantes de neumáticos que operan en el mercado europeo, a saber, por orden alfabético: Apollo Vredestein, Bridgestone Europe, Brisa (Lassa), Cooper Tires, Continental, Goodyear, Hankook, Marangoni, Michelin, Nokian Tyres, Pirelli, Prometeon, Sumitomo Rubber Industries (Dunlop y Falken) y Trelleborg Wheel Systems. Además, también forman parte las Asociaciones de fabricantes de neumáticos y cauchos en los siguientes países: Finlandia, Francia, Alemania, Hungría, Italia, Países Bajos, Polonia, España y Reino Unido.

En su reciente reunión, el Consejo de Administración de la Asociación Europea de Fabricantes de Neumáticos y Caucho informa que “también debatió y reafirmó su firme compromiso con el objetivo de la política de la UE de una recuperación económica europea orientada a cumplir las ambiciones del ‘Acuerdo Verde’, una Europa digital y carreteras más seguras. ETRMA está totalmente comprometida a seguir colaborando con la Comisión Europea en las prioridades políticas para cumplir con las transiciones ‘verde’ y digital.

La Junta hizo hincapié en la importancia de que la industria y toda su cadena de suministro cuenten con el apoyo de un marco normativo adecuado, al tiempo que continúan fomentando el diálogo y la cooperación con las instituciones europeas y las partes interesadas pertinentes para cumplir las prioridades de la UE y lograr una industria más competitiva en Europa.

Franco Annuziato.

“La industria europea de los neumáticos ha sido líder mundial en rendimiento, innovación e investigación de neumáticos, sustentada por un marco regulatorio único (umbrales mínimos, etiquetado …)”, dijo Franco Annunziato, presidente de ETRMA. “Como compartimos recientemente durante nuestra reunión con el comisario Thierry Breton, tenemos la ambición de contribuir aún más a aumentar los objetivos de mitigación del cambio climático, abordar la abrasión de los neumáticos y continuar mejorando la seguridad vial, al tiempo que contribuimos a una economía cada vez más circular”.

Por su parte, Fazilet Cinaralp, Secretaria General de ETRMA, ha resaltado que “este año nuestra asociación dará la bienvenida a nuevos miembros: Nexen Tire Europe, así como las Asociaciones de Productores de Neumáticos de la República Checa y Eslovaquia. Nuestra masa crítica está creciendo y juntos podemos crear fuertes sinergias para trabajar de manera aún más eficiente hacia una Europa más segura y más verde”.

Como broche, la ETRMA recuerda que “representa a casi 4.400 empresas en la UE, que emplean directamente a unas 370.000 personas. Las ventas globales de los miembros corporativos de ETRMA representan el 70% de las ventas globales totales y 7 de cada 10 líderes mundiales en el sector son miembros de ETRMA. La gama de productos de sus miembros es extensa, desde neumáticos hasta productos farmacéuticos, de cuidado de bebés, de construcción y de caucho para automóviles y muchas más aplicaciones. Tenemos una fuerte presencia de fabricación e investigación en la UE y los países candidatos, con 93 plantas de neumáticos y 16 centros de I+D”.

Giti Tire sigue acelerando su presencia en equipo original (EO) y acaba de anunciar que su neumático GitiSynergy H2, con calificación AA en el etiquetado europeo por su seguridad en mojado y baja resistencia a la rodadura (menos consumo de combustible y más economía y ecología), ya calza en primera monta del SEAT Ateca en la medida 225/55 R17 97V.

En su comunicado, Giti Tire recuerda que “este acuerdo es el segundo contrato para equipamiento original con el Grupo Volkswagen durante este año. El mismo neumático y en el mismo tamaño fue seleccionado en el mes de enero para formar parte de la equipación del Skoda Karoq”, como puntualmente informó EuroPneus el pasado 28 de enero.

Además, la compañía añade que “a finales del 2020 el GitiSynergyH2 también logró un acuerdo de montaje original con los vehículos comerciales de Volkswagen. Los tamaños 215 / 55R17 XL 98H y 205/60 R16 XL 96H fueron elegidos para equipar de serie uno de los vehículos comerciales más vendidos en Europa, el VW Caddy 5″.

A rueda de este nuevo acuerdo en primer equipo, Martin Wells, Director OEM para Europa de Giti Tire, reconoce que “agregar la insignia de SEAT, a las de Volkswagen y Skoda para el neumático GitiSynergyH2 es un gran impulso para todo el equipo de Giti Tire. Este contrato fortalece claramente la confianza en el rendimiento del neumático y en nuestra capacidad de trabajo”.

Giti Tire precisa que “al GitiSynergyH2 reemplazará al GitiSynergyE1 y al GitiPremiumH1, los cuales formaron parte del lanzamiento original de la marca Giti en Europa en 2016. El modelo de posventa está disponible desde el mes de marzo. El neumático fue diseñado y desarrollado en el Centro Europeo de Investigación y Desarrollo de Giti Tire en Hannover, con pruebas en las instalaciones MIRA de la compañía en el Reino Unido, así como en ubicaciones clave de Alemania y España”.

Asimismo, los técnicos de la marca resaltan que “es el primer neumático europeo que utiliza la plataforma de tecnología AdvanZtech, el sistema de I + D integrado globalmente en toda la empresa que impulsa el uso compartido y la utilización de tecnología especializada y avanzada para crear neumáticos que mejoran la experiencia de conducción general. Los resultados son un compuesto de la banda de rodadura completamente nuevo que ofrece mejoras significativas en la seguridad en seco y mojado, un nuevo diseño del patrón que proporciona un comportamiento de conducción precisa y estable y una mejora tangible en la resistencia al aquaplaning. El potencial de kilometraje, dependiendo de las características de conducción, podría mejorarse en casi un 20%, mientras que la nueva carcasa liviana ofrece una baja resistencia a la rodadura que mejora la eficiencia del combustible. Las características principales del GitiSynergyH2 son seguridad sin preocupaciones, control ecológico junto a eficiencia energética y control preciso”.

Distribuidores de Giti en España

De cara al canal de venta, Daniel González, Business Development Manager del grupo Giti Tire en España, recuerda que “la marca Giti cuenta en la Península con tres distribuidores: Lubrimed (Cataluña y Aragón), Recambios Frain (área cantábrica) y Neumastock (País vasco, centro y sur)”.

Dos auténticos ‘pata negra’ acaba de lanzar Vredestein al mercado: Ultrac Vorti+ para llantas de 18” a 22″, y Ultrac Vorti R+ para llantas de 19” a 21″, destinados a calzar SUV de alta gama, modelos de altas prestaciones y automóviles deportivos, garantizando “mayor maniobrabilidad y menor resistencia a la rodadura”, al contar con “una estructura y unos compuestos nuevos para ofrecer un rendimiento excepcional en superficies secas y mojadas, así como una mayor eficiencia”, según resalta la marca.

Los especialistas de Vredestein destacan que “gracias a los neumáticos Ultrac Vorti+, los conductores dispondrán de una capacidad de control excelente, aunque lleven el agarre de su vehículo al límite. Si lo comparamos con su predecesor, el Ultrac Vorti, este nuevo neumático cuenta con unos laterales y flancos más rígidos, además de un área del talón un 13% mayor. Se han añadido nuevos compuestos de la banda de rodadura de alta tracción para mejorar el agarre y reducir las distancias de frenado tanto en seco como en mojado. Estos cambios ofrecen una mayor precisión y capacidad de respuesta en las curvas, y un 5%* más de maniobrabilidad en seco”.

Asimismo, añaden que “los neumáticos Ultrac Vorti R+ garantizan un mayor nivel de control, sobre todo al tomar una curva a alta velocidad. Gracias a una base del talón significativamente más grande, un flanco más rígido y un nervio central estable, los conductores dispondrán de una precisión de dirección directa y predecible, y una maniobrabilidad extraordinaria. Además, el compuesto de la banda de rodadura de alta tracción es una mezcla cuidadosamente equilibrada de resina y polímero que mejora el agarre y el control en las frenadas, y en los cambios rápidos de dirección”.

Y para garantizar tal rueda de prestaciones, los técnicos de Vredestein desvelan que en su escultura y arquitectura “los neumáticos Ultrac Vorti+ y Ultrac Vorti R+ incorporan compuestos de última generación en el ápex o relleno de talón (zona de caucho situada entre el talón y la carcasa), en la zona del protección del talón y en la carcasa para reducir la resistencia a la rodadura y lograr así un menor consumo de combustible y una mayor vida útil del neumático”.

De cara al canal de venta, precisan que “la nueva gama Vorti+ es compatible con llantas de entre 18” y 22″, mientras que la gama Vorti R+ está disponible para llantas de entre 19” y 21″. Se han optimizado algunos de los tamaños disponibles para poder utilizarlos en el eje trasero y se han diseñado con un cinturón con mayor ángulo entre sus fibras para una mejorar aún más la estabilidad. Todos los modelos disponen de surcos circunferenciales para lograr un drenaje eficiente del agua en carreteras mojadas, lo que se traduce en una prevención óptima del aquaplaning y una maniobrabilidad excelente en superficies mojadas. Las gamas Ultrac Vorti+ y Ultrac Vorti R+ se han desarrollado y fabricado en las instalaciones de I+D de Apollo Vredestein en Enschede (Países Bajos)”.

Respecto al lanzamiento de sus dos nuevos ‘pata negra’, Yves Pouliquen, director de ventas y marketing de Apollo Vredestein en Europa, ha destacado que “los neumáticos Vredestein gozan de buena reputación desde hace años en el segmento de altas prestaciones, y lo estamos afianzando todavía más con el lanzamiento de los nuevos neumáticos Ultrac Vorti+ y Vorti R+. Además de ofrecer un mayor nivel de rendimiento y seguridad, y una compatibilidad con las versiones de tracción total y tracción trasera, estos nuevos neumáticos han sido diseñados para los apasionados de la conducción y para las situaciones dinámicas más exigentes”.

Vredestein subraya que “los nuevos neumáticos Vorti+ hicieron su primera aparición recientemente en el impresionante ‘Breadvan Hommage’ de Ferrari, un vehículo equipado con una carrocería fabricada a mano y diseñado por Niels van Roij Design en los Países Bajos”. “Aquellos vehículos que disponen de un diseño extraordinario deben conducirse también de forma extraordinaria, y es aquí donde los neumáticos desempeñan un papel fundamental” afirmó Niels van Roij. “Es por eso que insisto en instalar neumáticos de máximas prestaciones que cumplan con los estándares de calidad más exigentes al tiempo que ofrezcan una estética inigualable. Los neumáticos Vredestein, como el Ultrac Vorti+, se han desarrollado en colaboración con ItalDesign, lo que garantiza la unión perfecta entre el legado holandés de fabricación de neumáticos y el inimitable estilo italiano”.

Como broche, Apollo Vredestein señala que “es uno de los principales fabricantes de neumáticos premium que cuenta con más de 100 años de experiencia en el desarrollo de productos innovadores para ofrecer los mayores niveles de prestaciones y seguridad, así como una experiencia de conducción gratificante. En la actualidad, los neumáticos de Compañía están entre los más vendidos en los mercados de turismos, SUV’s, vehículos comerciales y motocicletas”.

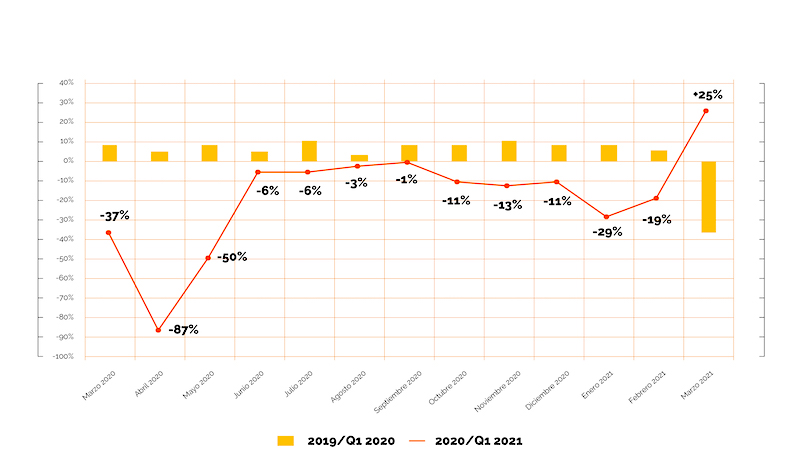

Los talleres cierran el primer trimestre del año con una caída en las reparaciones del 12,6%, según los cálculos de Solera. Además, en comparación con el mismo periodo de 2019, el descenso resulta todavía más acusado: un 22,3%.

En el análisis mensual de Solera, destaca el incremento de marzo con un 25,4%. No obstante, hay que precisar que ese mismo mes en 2020 tuvo prácticamente 15 días menos de actividad por el inicio del confinamiento en todo el país. De este modo, en comparación con marzo de 2019, la caída es del 19,5%.

Enero registra los peores datos de actividad del primer trimestre, con una bajada de casi el 29%, coincidiendo con el epicentro de la tercera ola. Ya en febrero, se moderó el descenso hasta el 19,4%. No obstante, como precisa la compañía, son comparativas anuales con meses precovid.

Evolución de la actividad de los talleres. Marzo 2020 – Marzo 2021. Fuente Solera.

Solera: los cierres perimetrales lastran la movilidad

El inicio de 2021 confirma lo que apuntaba 2020, debido al efecto en la movilidad de los cierres perimetrales. Según datos de la DGT, desde el comienzo de la pandemia se han dejado de realizar 132,5 millones de desplazamientos de largo recorrido, un 31% menos.

Otras circunstancias, como el auge del teletrabajo o el aumento de desempleo, están provocando que el tráfico entre semana esté cayendo del orden del 16%. A eso se suma que los fines de semana los españoles están abocados a un ocio sin coche, con un desplome del 33%.

Solera recuerda que por cada kilómetro que se deja de recorrer, la pérdida para el taller es de tres céntimos, lo que equivale a 90 euros por vehículo/año.

De cara al futuro, la movilidad irá al ritmo que marque el calendario de vacunación. Con todo, la firma avisa que el habitual pico de trabajo del taller en julio no coincidirá con el objetivo propuesto de inmunidad de rebaño, previsto oficialmente para finales de agosto.

Sin embargo, el fin del Estado de Alarma el próximo 9 de mayo abre la puerta a desplazamientos entre comunidades, a expensas de lo que cada gobierno autonómico pueda aprobar. De este modo, se espera que la vuelta a la movilidad de larga distancia podría resultar asimétrica por territorios.

Según José Luis Gata, responsable de Mercado Posventa de Solera, “cuando la pandemia esté controlada y consigamos la inmunidad y, por tanto, se vuelva a la normalidad en los desplazamientos, el escenario que nos encontraremos será una posventa a mitad de camino de recuperar las cifras precovid, pero con muchos clientes con mentalidad de ‘economía de guerra’ como en la crisis económica anterior y con un parque más envejecido, superando los 13 años de antigüedad, lo que supone menor negocio para el taller”.

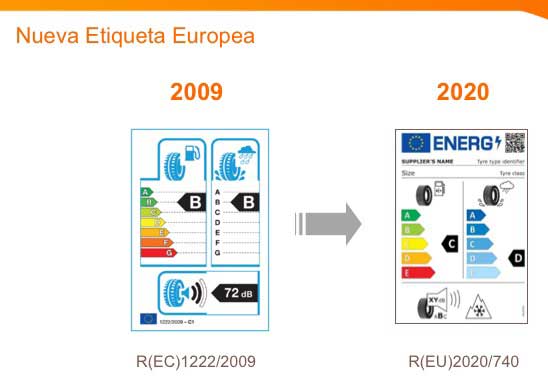

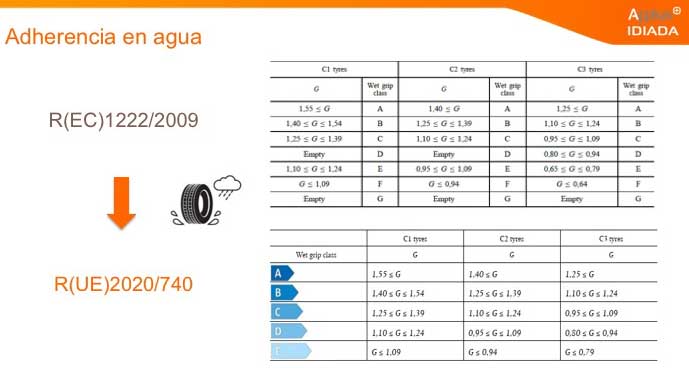

Un total de 169 profesionales del sector han participado esta mañana en el webinar “El nuevo etiquetado de neumáticos”, organizado por ADINE, en colaboración con MOTORMEETINGS by Motortec, para informar a todo el canal sobre las novedades que incorpora el nuevo Reglamento de Etiquetado de Neumáticos 2020/740 (tanto para primera monta como para reposición), que entrará en vigor el próximo 1 de mayo y que sustituirá al Reglamento 1222/2009. Además del cambio de diseño, las grandes novedades de la etiqueta informativa son la incorporación de la calificación del neumático por su adherencia en hielo y nieve (junto a las ya conocidas de seguridad en mojado, resistencia a la rodadura y rumorosidad), así como un código QR para el escaneado de información del neumático que llevará a los conductores a poder consultar las clasificaciones en una base de datos de la Unión Europea, y la obligatoriedad de la etiqueta para los neumáticos de camiones y autobuses (C3).

Arriba, a la derecha, Óscar Bas (ADINE); abajo, a la izquierda, Ricard Anadon (Applus+ IDIADA), y, a la derecha, Javier Sanz de Andino, Director Comercial de Certámenes de IFEMA.

Javier Sanz de Andino, Director Comercial de Certámenes de IFEMA, fue el encargado de abril el webinar, confirmando que MOTORMEETINGS by Motortec será 100% digital y adelantando que se celebrará tras el verano, “a partir de septiembre, aunque las fechas definitivas no están aún confirmadas”.

Óscar Bas, secretario ejecutivo de ADINE (Asociación Nacional de Distribuidores e Importadores de Neumáticos), y Ricard Anadon, Senior Product Manager, Homologación y Certificación de neumáticos y llantas de Applus+ IDIADA, fueron los maestros de ceremonia encargados de desgranar las claves del nuevo Reglamento de Etiquetado Europeo R(EU) 2020/740.

Ricard Anadón detalló las principales novedades del Reglamento 2020/740: “Además del cambio de diseño, las grandes novedades de la etiqueta informativa son la incorporación de la calificación del neumático por su adherencia en hielo y nieve (junto a las ya conocidas de seguridad en mojado, resistencia a la rodadura y ruido), así como un código QR para el escaneado de información del neumático que llevará a los conductores a poder consultar las clasificaciones en una base de datos de la Unión Europea, y la obligatoriedad de la etiqueta para los neumáticos de camiones y autobuses (C3)”.

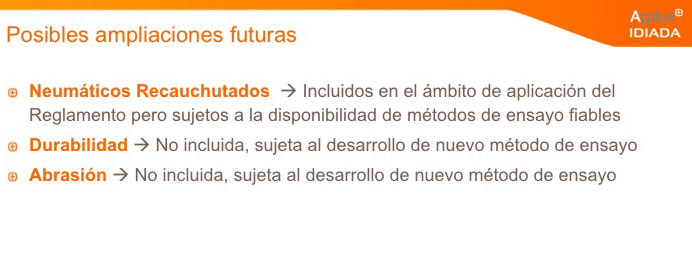

Anadón destacó que “hasta ahora, el etiquetado solo afectaba al mercado de reposición, pero a partir de mayo, a la venta del vehículo, el fabricante de automóviles deberá incorporar la etiqueta del neumático calzado como primer equipo. Según explicó Ricard Anadón, por el momento quedarían fuera del nuevo reglamento, los neumáticos recauchutados, aunque entrarán en futuras ampliaciones a largo plazo”.

A continuación, tomó la batuta Óscar Bas, que explicó las implicaciones y cambios que supone la entrada en vigor del nuevo Reglamento de Etiquetado de Neumáticos 2020/740, que afectan tanto a talleres como a distribuidores a partir del próximo 1 de Mayo.

Cuatro serán las principales obligaciones que tendrán los talleres con la entrada en vigor del nuevo etiquetado de neumático el próximo 1 de mayo. obligaciones que básicamente son las mismas que vienen realizando hasta ahora:

1. En primer lugar, los talleres deberán informar y asesorar a los consumidores y usuarios finales sobre los aspectos y novedades del nuevo etiquetado (código QR, parámetros de ruido, resistencia a la rodadura y mojado, etc. y en materia de seguridad vial) para que sirva como elemento de compra.

2. Deberán asegurarse de que la etiqueta del neumático se muestre cerca del precio en cualquier material técnico de promoción, en las ventas a distancia en papel y en los anuncios y ventas por internet.

3. Deberán proporcionar a los clientes una copia de la etiqueta del neumático antes de la venta, si los neumáticos no son visibles.

4. ,Y por último, deberán informar a los clientes sobre dónde pueden acceder a la ficha de información del producto.

En cuanto a las obligaciones que implican a los distribuidores, en esencia seguirían siendo similares a la de los talleres, con la salvedad de que los distribuidores deben adherir una etiqueta adhesiva que contenga la información requerida tanto a los neumáticos individuales así como una etiqueta impresa al lote de neumáticos en el punto de venta.

Por último, Óscar Bas señaló que el incumplimiento por parte de talleres y distribuidores de estas obligaciones implicaría “una infracción, nunca un delito, variable entre leve, media o grave, lo que determinaría la sanción económica impuesta, como puede ocurrir con cualquier otra infracción en materia de consumo”. En este sentido, destacó que las competencias de inspección y vigilancia las tendrían las comunidades autónomas a través de sus Consejerías o Direcciones Generales de Consumo.

Aquí les detallamos la esencia del nuevo Reglamento de Etiquetado de Neumáticos 2020/740:

Entrada en vigor del nuevo Reglamento 2020/740: próximo 1 de mayo

“A partir del 1 de mayo de 2021 para los neumáticos C1, C2 y C3 con una fecha de producción igual o posterior al DOT 1821 (semana 18 de 2021), y necesariamente comercializados después de esa fecha”. Por tanto, a partir de mayo, tanto la etiqueta antigua como la nueva se podrán encontrar en los neumáticos en los puntos de venta, dependiendo de la fecha de comercialización de dichos neumáticos. No existe obligación de volver a etiquetar los neumáticos que se hayan comercializado antes del 1 de mayo de 2021. Pueden permanecer durante años en almacenes y ubicaciones de puntos de venta con etiquetas “viejas”

Objetivo delnuevo Reglamento 2020/740

Pretende dar a los consumidores más información a la hora de elegir neumáticos nuevos para sus vehículos. Hace que las etiquetas sobre las características y el rendimiento de un neumático, en la nieve y el hielo, por ejemplo, sean más visibles e informativas. Esto ayudará a los usuarios finales (consumidor, gestor de flota o empresa de transporte por carretera) a tener en cuenta características como la seguridad, la protección de la salud y la eficiencia económica y medioambiental.

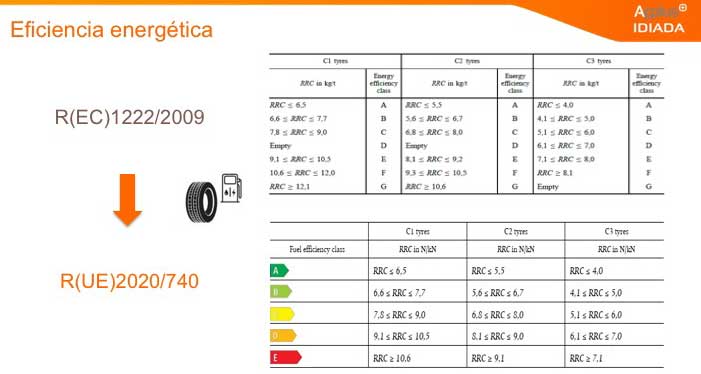

La legislación está diseñada para promover neumáticos más eficientes en cuanto a consumo de carburante, duraderos y seguros, con bajos niveles de ruido. Los neumáticos representan entre un 20% y un 30% del consumo de carburante de los vehículos. La reducción de la resistencia a la rodadura contribuye a reducir las emisiones y a aumentar el ahorro para los conductores gracias a un menor consumo de carburante.

Modifica el Reglamento (UE) 2017/1369 relativo al marco para el etiquetado energético y deroga al Reglamento (CE) nº 1222/2009.

¿A qué neumáticos afecta?

El Reglamento 2020/740 se aplica a:

Neumáticos para turismos y SUV (C1)

Neumáticos para vehículos comerciales ligeros o furgonetas (C2)

Neumáticos para camiones y autobuses (C3)

Los requisitos relativos a los neumáticos recauchutados se aplicarán una vez se cuente con un método de ensayo idóneo para medir los resultados de dichos neumáticos.

No se aplica a determinadas categorías de neumáticos especiales, como: los de uso profesional todoterreno, aquellos cuyo índice de velocidad sea inferior a 80 km/h o a los neumáticos de segunda mano, salvo si son importados de un país no comunitario.

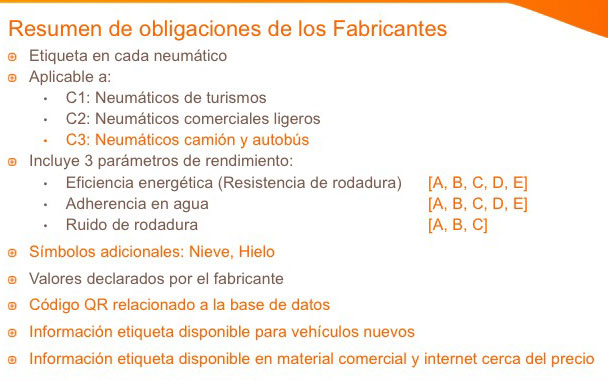

Resumen de obligaciones de los Fabricantes

-Etiqueta en cada neumático.

-Aplicable a:

C1: Neumáticos de turismos

C2: Neumáticos comerciales ligeros

C3: Neumáticos camión y autobús

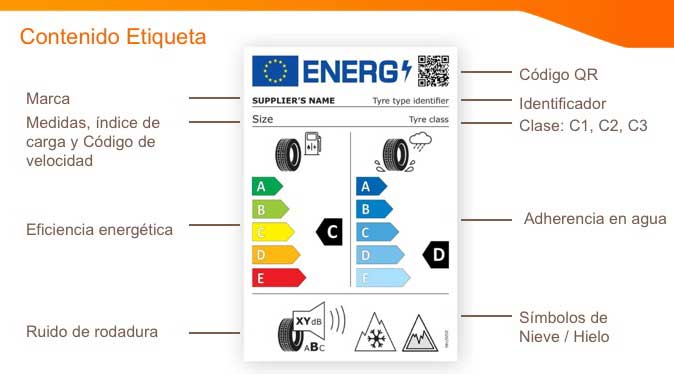

-Incluye 3 parámetros de rendimiento:

Eficiencia energética (Resistencia de rodadura) [A, B, C, D, E]

Adherencia en agua [A, B, C, D, E]

Ruido de rodadura [A, B, C]

-Símbolos adicionales: Nieve, Hielo.

-Valores declarados por el fabricante.

-Código QR relacionado a la base de datos EPREL.

-Información etiqueta disponible para vehículos nuevos.

-Información etiqueta disponible en material comercial y internet cerca del precio.

Obligaciones de los Distribuidores con la nueva etiqueta

Los distribuidores de neumáticos deben:

Adherir una etiqueta adhesiva a los neumáticos individuales y una etiqueta impresa a un lote de neumáticos en el punto de venta, que contenga la información requerida.

Asegurarse de que la etiqueta del neumático se muestre cerca del precio en cualquier material técnico de promoción, en las ventas a distancia en papel y en los anuncios y ventas por Internet

Proporcionar a los clientes una copia de la etiqueta del neumático antes de la venta, si los neumáticos no son visibles

Informar a los clientes sobre dónde pueden acceder a la ficha de información del producto

Obligaciones de los Talleres con la nueva etiqueta

Los talleres de neumáticos deben:

Informar y asesorar a los consumidores/usuarios finales sobre los aspectos del nuevo etiquetado (QR, parámetros de ruido, resistencia a la rodadura y mojado, etc y en materia de seguridad vial) que sirva como elemento de compra para los mismos.

Asegurarse de que la etiqueta del neumático se muestre cerca del precio en cualquier material técnico de promoción, en las ventas a distancia en papel y en los anuncios y ventas por Internet

Proporcionar a los clientes una copia de la etiqueta del neumático antes de la venta, si los neumáticos no son visibles

Informar a los clientes sobre dónde pueden acceder a la ficha de información del producto.

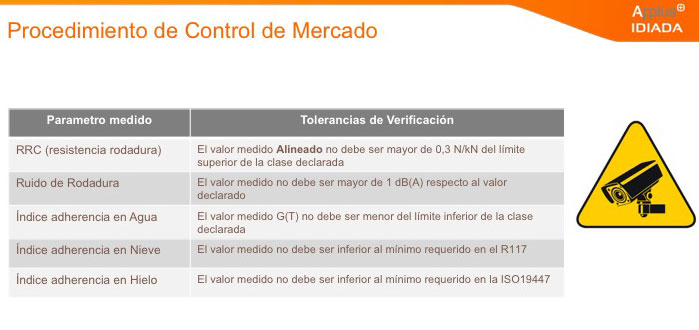

Control del cumplimiento de la etiqueta

Las autoridades nacionales de los Estados miembros deben:

Permitir la venta y el uso de neumáticos que cumplan con la legislación.

Verificar la exactitud de la información de las etiquetas de neumáticos

Establecer el régimen de sanciones y los mecanismos de ejecución aplicables a cualquier infracción

Óscar Bas dejó claro que “en España, las competencias de vigilancia del mercado las tienen las CCAA a través de sus Consejerías o Direcciones Generales de Consumo (Campañas de control o inspección de etiquetado de neumáticos)”.

Como conclusión, Óscar Bas resumió cinco puntos clave con la entrada en vigor de la nueva etiqueta a partir del próximo 1 de mayo, a saber:

1.- Los neumáticos en stock producidos antes de mayo de 2021 (DOT 1821) pueden ser vendidos con la antigua etiqueta.

2.-No es necesario colocar una nueva etiqueta en aquellos neumáticos que ya se hubieran introducido en mercado antes del 1 de mayo.

3.- Es obligatoria también para los neumáticos de camiones y autobuses.

4.-Debe mostrarse a los usuarios finales antes de tomar la decisión de compra cerca del precio en cualquier material técnico de promoción, en las ventas a distancia en papel y en los anuncios y ventas por Internet.

5.-Informar y asesorar a los consumidores/usuarios finales sobre los aspectos del nuevo etiquetado que sirva como elemento de compra para los mismos.

Castrol anuncia el lanzamiento del nuevo fluido e-térmico Castrol ON para la batería de vehículos eléctricos (VE). Este fluido ha sido desarrollado para permitir a las generaciones futuras de VE realizar la carga más rápidamente y ofrecer un mayor rendimiento, protección y sostenibilidad. Este nuevo producto forma parte de la gama Castrol ON, que incluye los fluidos de transmisión y grasas para VE.

Casi todos los VE actuales cuentan con baterías que utilizan refrigerantes de agua / glicol dentro de una “envoltura” que rodea el módulo de la batería. En línea con las demandas tecnológicas del futuro, el nuevo fluido e-térmico Castrol ON es dieléctrico y se ha formulado específicamente para una refrigeración directa. En ella, el fluido circula dentro del módulo y en contacto directo con celdas de batería individuales. Esto se traduce en una mejora importante en la gestión térmica en todas las condiciones de funcionamiento, a temperaturas ambiente altas y bajas, para lograr una mayor duración de la batería.

El uso del fluido e-térmico Castrol ON permite que las baterías de los vehículos eléctricos se carguen más rápidamente. Además, durante la descarga, las celdas permanecen a una temperatura de funcionamiento óptima, lo que maximiza la eficiencia y el rendimiento. En pruebas independientes, durante la descarga, el fluido e-térmico Castrol ON redujo la temperatura máxima de la celda en 28°C en comparación con el refrigerante de prueba de agua / glicol, y en 11°C en comparación con un fluido dieléctrico existente.

Fluido e-térmico Castrol ON: protección de la batería

Del mismo modo, el nuevo fluido e-térmico de Castrol garantiza una mejor gestión de los posibles problemas técnicos dentro del módulo de la batería. Por ejemplo, la sobrecarga o el cortocircuito en un sistema de propulsión de un VE pueden provocar una “fuga térmica”, donde las altas temperaturas provocan fallos irreversibles en las celdas individuales de la batería.

Una fuga térmica se puede convertir en una propagación térmica, donde el calor de la celda dañada se transfiere por convección y conducción a las celdas adyacentes. Este proceso puede ocasionar, en última instancia, un fallo peligroso de todo el módulo de batería. Sin embargo, al usar el fluido e-térmico Castrol ON, los picos de temperatura de las celdas individuales son menos probables. En caso de producirse, se pueden templar desde la fuente, a diferencia de los refrigerantes que se usan en los sistemas de refrigeración indirecta.

Otra de las ventajas del nuevo producto de Castrol es su comportamiento dentro del sistema circulatorio de refrigerante de un VE. Cuenta con una viscosidad inferior a los aceites de transformadores dieléctricos existentes. Por ello, reduce las pérdidas de bombeo, optimizando la eficiencia y la eficacia del proceso de gestión de la temperatura.

CETRAA, la Confederación Española de Talleres, ha renovado la Sala de Denuncia que aloja en su web. A iniciativa de la Comisión de Ilegales de la Confederación, presidida por Guillermo Moreno, vicepresidente de CETRAA y presidente de ATAYAPA (CETRAA Alicante), la nueva Sala de Denuncia presenta no solo una renovación a nivel estético, sino también un sistema más sencillo e intuitivo para el denunciante, permitiendo así agilizar la tramitación de las denuncias recibidas.

La sala de denuncia ofrece información clara y concisa sobre el objetivo que se persigue y el sistema de denuncias de CETRAA. Después, tendrá que ir cumplimentando los datos solicitados. Aunque la mayoría de ellos son optativos, se recomienda completar el mayor número posible. Este apartado incluye ahora también la opción de añadir un enlace a Google Maps para indicar la ubicación del ilegal. De igual manera, a sabiendas de la utilidad del material gráfico y otra documentación complementaria a la hora de identificar las actividades clandestinas, se permite ahora adjuntar hasta 10 archivos con la denuncia.

Una vez cumplimentado el formulario, el usuario recibe información sobre las etapas y procedimientos que seguirá su denuncia, así como una copia de los datos que han sido automáticamente remitidos a la asociación que le corresponda, en función de la provincia en la que se encuentre.

Más de 7.000 denuncias registradas

La Sala de Denuncia se creó en 2014 coincidiendo con la modernización de la página web de CETRAA. Desde entonces, su masiva utilización ha sido todo un ejemplo de colaboración ciudadana contra este problema. Hasta el momento ha tramitado más de 7.000 denuncias desde su lanzamiento. Desde vecinos que se ven obligados a convivir con un clandestino que ‘repara’ vehículos en la calle, hasta profesionales que ven cómo en la nave adyacente se realizan reparaciones a puerta cerrada y sin personal cualificado, pasando por conductores que han tenido una mala experiencia con algún ilegal.

“Quiero agradecer al SEPRONA que consideren la Sala de Denuncia de CETRAA como un mecanismo relevante a la hora de luchar contra los ilegales, como recientemente ha hecho en una campaña de inspecciones en Navarra“, ha comentado Guillermo Moreno. “No podemos olvidar que son muchos los ámbitos en los que los talleres clandestinos producen perjuicios. Además del terrible peligro que las reparaciones de calidad más que dudosa suponen para la seguridad vial, no podemos olvidar cómo esta actividad afecta al medioambiente, al propio sector de la reparación y a la economía española en general”, añadió.

Bridgestone acaba de anunciar el lanzamiento de una nueva garantía para sus neumáticos agrícolas radiales de las marcas Bridgestone y Firestone por 10 años a partir de la fecha de compra.

Bridgestone detalla que “la garantía se aplica a los neumáticos adquiridos en Europa a través de distribuidores de neumáticos de Bridgestone y Firestone, o que hayan sido instalados como equipo original por un fabricante de vehículos, desde el 1 de enero de 2021 (a menos que se aplique por separado la garantía del fabricante del vehículo) y cuya fecha de fabricación sea posterior al 1 de enero de 2018”.

Asimismo, la marca explica que “Bridgestone reemplazará el neumático o reembolsará hasta el 100% de su valor en base a reclamaciones fundamentadas, dependiendo de la edad y la profundidad restante de la banda de rodadura. Las reclamaciones de garantía se pueden realizar a través del distribuidor local de neumáticos Bridgestone. El proceso de inspección y validación será llevado a cabo por personal técnico de Bridgestone. Esta nueva garantía es automática y gratuita y no requiere suscripción ni compromiso adicional. En caso de que el neumático no pueda repararse o haya quedado inservible, se concederá un reembolso para la compra de un nuevo producto Bridgestone o Firestone teniendo en cuenta la profundidad restante de la banda de rodadura y la edad del neumático”.

“El compromiso de servir a nuestros clientes con una calidad superior está profundamente arraigado en Bridgestone. Estamos decididos a ofrecer una experiencia de marca premium durante todo el ciclo de vida del producto —comenta Mark Sanders, Director General de Agricultura de Bridgestone EMIA—. Este compromiso de garantizar nuestros neumáticos durante 10 años, el mayor plazo del mercado, demuestra nuestra la confianza en la calidad de nuestra producción y nuestro compromiso con los clientes del sector agrícola. Básicamente, queremos asegurarnos de que todos los clientes de Bridgestone puedan invertir en tecnología de neumáticos Bridgestone y Firestone con toda confianza, sabiendo que respaldamos la calidad del producto no solo el día que lo compran, sino durante sus labores agrícolas de los años venideros”.

Nota de la redacción: Para obtener información adicional sobre esta garantía de 10 años, visita www.bridgestone-agriculture.eu.

SERNAUTO celebró ayer el webinar ‘Claves del marketing digital para las empresas de automoción’. En el evento se presentó un estudio sobre la comunicación y el marketing digital en los proveedores de automoción. Además, expertos en la materia trasladaron sus recomendaciones para implementar estrategias exitosas en el ámbito digital.

En la introducción, Cristina San Martín, Directora de Coordinación, Proyectos y Servicios de SERNAUTO, destacó que “una buena estrategia de marketing digital, junto al uso de una plataforma de comercio online, pueden sin duda ayudar a la comercialización de componentes de automoción”.

Marco Sanz, responsable de Desarrollo de Negocio de la consultora de marketing Uup, presentó el estudio “Marketing digital en el sector de proveedores de automoción”, elaborado con la colaboración de SERNAUTO, que pone de manifiesto la importancia y el interés que suscita esta materia entre las empresas del sector.

Presencia del sector en internet y en redes sociales

El sector automoción en España ha asumido que su presencia en internet es imprescindible hoy en día. “El 100% de las marcas analizadas tienen página web y el 85% cuenta con una alta presencia en las principales redes sociales”. Resaltó que el gran reto ahora es convertirlo en un activo capaz de generar negocio a las marcas. Para ello, es necesario trabajar aspectos como la conversión en las páginas, los métodos de fidelización, la comunicación en redes o la seguridad de sus páginas webs.

Marco Sanz animó a las empresas del sector a avanzar en la hipersegmentación y a reforzar la relación y comunicación con los grupos de interés de una forma más personalizada, digitalizada y sostenida en el tiempo, así como a generar contenidos de valor acerca de lo que le importa a nuestro público.

La amplia mayoría de los proveedores de automoción muestran su oferta de productos en los canales digitales. No obstante, como señaló el experto, “la clave no está en crear escaparates digitales sino aportar valor y convertirlos en herramientas de negocio que nos sirvan para cumplir los objetivos de la empresa”.

Marketing digital: ventajas de los marketplaces

En el webinar también participó Jorge Herrero, director de Innovación y desarrollo nuevo negocio de eBay, quien destacó las ventajas de los marketplaces dentro de las estrategias digitales. Son “los centros comerciales del siglo XXI”, donde diferentes marcas ofrecen sus productos a millones de clientes fidelizados. “Los marketplaces te permiten incrementar tus ventas, lanzar nuevos productos, exportar y tantear nuevos mercados, o acceder a nuevos compradores, y todo ello sin necesidad de tener tu propia tienda online”, señaló.

Herrero profundizó en el éxito que tiene la categoría “Automoción” entre sus clientes y las oportunidades de crecimiento de negocio que existen: “La automoción es una de las categorías más importantes de eBay y la que más está creciendo”.

El webinar contó con el apoyo de MOTORMEETINGS by Motortec.

Asimismo, los técnicos de la marca resaltan que “es el primer neumático europeo que utiliza la plataforma de tecnología AdvanZtech, el sistema de I + D integrado globalmente en toda la empresa que impulsa el uso compartido y la utilización de tecnología especializada y avanzada para crear neumáticos que mejoran la experiencia de conducción general. Los resultados son un compuesto de la banda de rodadura completamente nuevo que ofrece mejoras significativas en la seguridad en seco y mojado, un nuevo diseño del patrón que proporciona un comportamiento de conducción precisa y estable y una mejora tangible en la resistencia al aquaplaning. El potencial de kilometraje, dependiendo de las características de conducción, podría mejorarse en casi un 20%, mientras que la nueva carcasa liviana ofrece una baja resistencia a la rodadura que mejora la eficiencia del combustible. Las características principales del GitiSynergyH2 son seguridad sin preocupaciones, control ecológico junto a eficiencia energética y control preciso”.

Asimismo, los técnicos de la marca resaltan que “es el primer neumático europeo que utiliza la plataforma de tecnología AdvanZtech, el sistema de I + D integrado globalmente en toda la empresa que impulsa el uso compartido y la utilización de tecnología especializada y avanzada para crear neumáticos que mejoran la experiencia de conducción general. Los resultados son un compuesto de la banda de rodadura completamente nuevo que ofrece mejoras significativas en la seguridad en seco y mojado, un nuevo diseño del patrón que proporciona un comportamiento de conducción precisa y estable y una mejora tangible en la resistencia al aquaplaning. El potencial de kilometraje, dependiendo de las características de conducción, podría mejorarse en casi un 20%, mientras que la nueva carcasa liviana ofrece una baja resistencia a la rodadura que mejora la eficiencia del combustible. Las características principales del GitiSynergyH2 son seguridad sin preocupaciones, control ecológico junto a eficiencia energética y control preciso”.