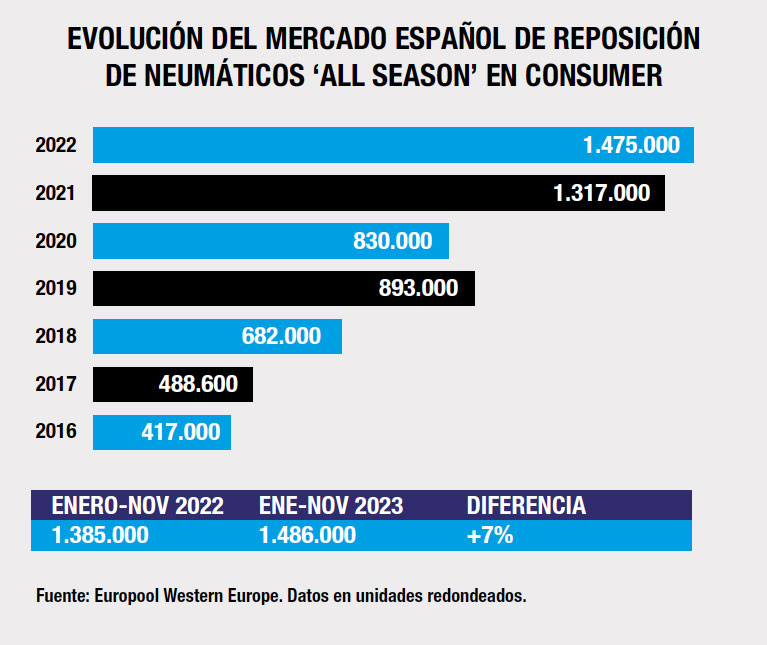

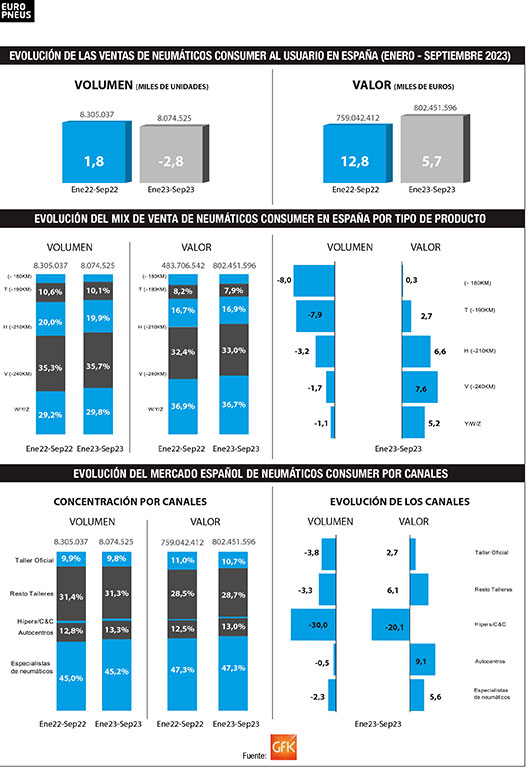

De récord en récord. Así rueda el mercado español de reposición de neumáticos ‘all season’ (cuatro estaciones o todotiempo), pues a cierre de noviembre y dentro del segmento consumer (turismo, furgoneta y 4×4-SUV) ya ha batido el récord de ventas con una subida del 7% y cerca de 1.486.000 unidades, según Europool. Toda una veta de ventas con valor para el canal, como publica la revista Europneus en su reciente número impreso 280 de diciembre. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Una veta de ventas con valor, pues los neumáticos ‘all season’ (AS en abreviatura en el argot) continúan su tendencia alcista en un mercado español de reposición con todos los segmentos a la baja a cierre de noviembre según Europool, ganándose la etiqueta de salvavidas para las cuentas de todo el canal (fabricantes, distribuidores y talleres)… y para que los conductores puedan rodar con seguridad durante las cuatro estaciones del año.

Al analizar este nuevo récord de ventas vía Europool de los neumáticos cuatro estaciones en pleno ‘pinchazo’ del mercado, desde Michelin defienden que “es un segmento que tiene oportunidad y que está creciendo, en el que hay muchas marcas que siguen lanzando al mercado nuevas gamas y que a nivel comercial requiere mucha labor de promoción por parte de los talleres para darla a conocer, porque sigue habiendo muchos usuarios que aún no saben qué significa All Season ni las ventajas que aportan este tipo de neumáticos, vinculadas directamente a la seguridad y a garantizar la movilidad independientemente del tiempo que haga. A nivel de crecimiento, este año el aumento es igual en Car que en SUV y en light truck. Es un segmento en el que las marcas premium suponen las dos terceras partes, por lo que en el segmento Quality se está promocionando y da respuesta a esta oferta. En España estamos demostrando que, sin llegar a los niveles que alcanzamos en Europa, donde la temperatura es más extrema y este tipo de neumáticos cobran aún más sentido, el crecimiento continuará. Michelin fue pionera y seguimos siendo líderes indiscutibles con la mayor cuota de mercado y siendo la referencia en All Season al ofrecer una gama dimensional completa. ¿A nivel de sell out? El crecimiento es superior a la media del mercado, con una evolución más rápida que el mercado de neumáticos de verano, y con niveles de crecimiento similares en todas las categorías. El mercado de neumáticos de invierno es un mercado marginal en España, con un peso por debajo del 2%”.

Continental resalta que “durante los últimos años, el segmento del mercado de neumáticos de todo tiempo es uno de los segmentos más dinámicos. Quizás la principal novedad este año, es que el segmento ha demostrado un poco menos de fuerza comparado con lo que nos tenía acostumbrados. Tendremos que analizar si es consecuencia de la tendencia general o si se debe al inicio de un techo en el volumen de este segmento. El crecimiento del mercado es positivo en turismo y 4×4 mientras que, en el segmento de furgoneta, las unidades caen respecto al ejercicio anterior. Es cierto, que la caída siendo importante, casi de un 10%, es inferior a la caída global del segmento de furgoneta durante los primeros tres trimestres. Con estos datos, nuestra previsión es que el año vuelva a ser positivo para el segmento todo tiempo, donde esperamos que el crecimiento se refuerce durante los últimos meses y cierre claramente en positivo, con un crecimiento entre un 6%-10%, en un mercado que caerá varios puntos. La aceptación de los neumáticos todo tiempo por los usuarios está siendo muy importante, aunque aun el producto no es tan conocido por el gran público. Los talleres, como canal prescriptor mayoritario, juegan un papel fundamental en la difusión de sus bondades. Respecto a los segmentos, la demanda en furgoneta crece a buen ritmo especialmente en las zonas donde los inviernos son más fríos y en algún caso como opción al contar con doble juego invierno y verano, en los segmentos mas consumer de turismo y 4X4 ese mismo argumento de evitar dos juegos unido a la ventaja de estar homologado para invierno está empujando las ventas ambos casos aunque mayor progresión en las opciones offroad”.

En Yokohoma reconocen que “ciertamente, el crecimiento de este segmento contrasta con la caída generalizada de mercado y aunque no podemos considerar un trasvase de compras por estacionalidad, sí podemos achacar parte de la caída en el producto Winter a los importantes esfuerzos que han hecho los fabricantes en llevar el producto AS a niveles de rendimiento altísimos, para convertirlo en un buen sustituto dentro de nuestro mercado. En un mercado no estacional como el nuestro, la inversión en la mejora del producto AS es una buena apuesta ya que reduciendo el gap de prestaciones que históricamente existía respecto un neumático Winter en condiciones no extremas (las más comunes en la mayor parte de la península) permite al usuario confiar y destinar sus recursos en este neumático que si a nivel de seguridad le convence le será la opción más rentable y cómoda. Si bien esta tendencia la vemos clara en gran parte del mercado, el segmento del vehículo comercial es más reacio a este cambio y continua con la rotación de neumático según estacionalidad”.

Según las cifras de Europool, las ventas de neumáticos todotiempo en consumer hasta noviembre ya baten récord de ventas con una subida del 7% y cerca de 1.486.000 unidades, ¡unas 11.000 más que en todo 2022!

Hankook apunta que “los neumáticos ‘all season’, sin alcanzar las puntas de rendimiento específicas de los de invierno y verano, respectivamente, son una alternativa muy válida para muchos perfiles, especialmente en un país como España, en el que gran parte de su geografía no suele bajar a temperaturas muy frías. En ese sentido, el comportamiento de las ventas tanto en turismo como en 4×4/SUV obedece a la búsqueda de muchos usuarios de un neumático que les valga para prácticamente la totalidad de las situaciones que se pueden encontrar. Más si cabe si nos referimos a los vehículos de reparto como las furgonetas, para las que un neumático ‘all season’ puede suponer la diferencia entre hacer una entrega o no poder realizarla. el análisis es positivo, tratándose de una tipología de neumático que ha crecido en los últimos años y que, pensamos, seguirá creciendo en el futuro más inmediato. De hecho, los datos así lo refrendan, ya han crecido significativamente tanto en el sell in como en el sell out. Como muestra, el lanzamiento de FlexClimate, el nuevo neumático iON de Hankook all season específico para vehículos eléctricos”.

Un distribuidor como Dispnal destaca que “el esfuerzo de los fabricantes en la tecnología de estos neumáticos all season y la apuesta de los distribuidores está dando su fruto, pero donde más se hace notar es en furgoneta y SUV. Los resultados del trabajo por dar a conocer estos productos al cliente final están siendo importantes tanto por parte del taller especialista, fabricante y distribuidor. Lo cual está dando sus frutos en el sell out, teniendo en cuenta que los neumáticos de mayor reposición en este sector son los de furgoneta debido a la seguridad en su servicio”.

Pirelli resalta que “el fenómeno de los neumáticos todo tiempo sigue su línea de continuidad desde hace ya más de un lustro. Se trata de un tipo de producto cada vez más popular entre los conductores, máxime si tenemos en cuenta la dinámica cada vez más imprevisible de la meteorología, con DANAs y frecuentes fenómenos extremos de lluvia y nieve. Llevado al sell in, los clientes apuestan cada vez más por los neumáticos All Season en preparación para la temporada invernal, lo que explica un adelanto de la distribución. Por categorías, los neumáticos todo tiempo están en plano en turismos y ceden casi un 10% en furgoneta. Estos números contrastan con el comportamiento en SUV y 4×4, el segmento de moda de la automoción actual, y en el que el alza de estos productos supera el 20%. Del sell in al sell out, el segmento mantiene un crecimiento sostenido que supera el 10% hasta septiembre en comparación con las cifras de 2022”.

En Nexen reconocen que “los neumáticos cuatro estaciones siguen en su tendencia alcista, y seguirán los próximos años. Pero esta tendencia no compensa la caída del volumen de neumáticos de verano ni de neumáticos de invierno. Los fabricantes prestamos cada vez más atención a este segmento, desde los primeros equipos hasta la ampliación de gamas. A nivel general, las ventas a usuario final comenzaron con caídas y parece que desde los meses de verano se ha dado la vuelta y podemos ver comportamientos positivos, y seguramente sigan con esta tendencia hasta final de año. La gama de neumáticos que más destaca por tener un comportamiento positivo son los neumáticos cuatro estaciones en todo tipo de categorías”.

Toyo enfatiza que el neumático cuatro estaciones “es un producto que se adapta perfectamente a las condiciones actuales de mercado en gran parte de Europa y España debido a su polivalencia, prestaciones, oferta cada vez mayor y precio cada vez más competitivo. En tiempos de crisis, la posibilidad de tener un neumático para todo el año es seguramente atractivo para el consumidor final. Sin duda, el producto all season, por dichas ventajas, está no solamente cogiendo ventas de invierno, pero también de verano. Y eso que no tenemos en España, como en otros países vecinos, la ley de montaña que obliga al usuario a poner neumáticos 3PMS en periodo invernal en ciertas regiones. Los neumáticos AS son productos con mayor valor, el único que está creciendo fuertemente desde hace años en este mercado a la baja. El Celsius AS2, nuestro último producto All Season para turismo y SUV con fabricación europea, se caracteriza por su gran rendimiento kilométrico, como lo demuestran los tests, su excelente frenada sobre mojado, todo dentro una conducción cómoda y silenciosa. El producto All Season en todas sus categorías seguirá creciendo en el transcurso del 2024”.

Para Bridgestone, “los neumáticos All Season proporcionan una mejora considerable de rendimiento comparado con los neumáticos de verano en condiciones climatológicas adversas (Temperaturas por debajo de 7 grados, nieve ligera). Los principales argumentos de venta serian el extra de seguridad que proporcionan en estas condiciones, así como la comodidad de seguir circulando sin necesidad de montar cadenas en situaciones de nieve. Por lo que se refiere a las previsiones de ventas, creemos que esta temporada de neumáticos seguirá las tendencias de los últimos años, con el segmento Todo Tiempo consolidándose y aumentando su peso en el total del mercado del neumático. Respecto a los productos de invierno, las previsiones nos hacen pensar que se mantendrán las ventas y la tendencia estable de los últimos años, consolidándose como un producto estratégico debido a su superior rendimiento en circunstancias climatológicas más adversas.

En línea similar se pronuncian desde Apollo Vredestein: “El neumático all-season es una excelente opción para el consumidor y Vredestein es una marca pionera en este segmento, siendo la primera en lanzar una gama de altas prestaciones para todotiempo. Hay múltiples factores que han llevado a experimentar este crecimiento tan pronunciado, algunos de ellos que se ‘retroalimentan’: por un lado, las condiciones climáticas más suaves en invierno han llevado a una parte de los consumidores a no ver la necesidad de un neumático de ‘nieve’; por otro lado, hay usuarios de neumáticos de verano que desean tener más seguridad en caso de lluvia extrema u otros fenómenos climatológicos que se observan cada vez con más frecuencia. También existe una evolución de los hábitos, prioridades y criterios de compra de los automovilistas: seguridad, comodidad, polivalencia son valores dominantes. Todo ello ha despertado el interés de los principales fabricantes, los cuales han presentado sus productos all-season y publicitado sus argumentos en favor de este segmento dando mayor confianza a los consumidores, los cuales han apostado aún más fuertemente por este tipo de oferta”.

Top Recambios, distribuidor especialista, analiza que “desde hace años, se viene haciendo un gran esfuerzo desde la industria, asociaciones, etc., para mentalizar y concienciar al usuario final, de los beneficios que montar neumáticos 4 estaciones [All Seasons] le puede suponer en términos de seguridad. Es por ello por lo que a pesar de que el volumen del mercado caiga esta línea de producto continua su desarrollo, y día a día va ganado participación. Estos datos serán una constante en los próximos años: pase lo que pase en la cifra global el segmento 4 estaciones crecerá sin duda alguna. El sell out en este caso concreto, es un reflejo del sell in: el esfuerzo de comunicación llega al usuario que finalmente decide montar la opción propuesta por el taller. Mientras que antes había un sector que nunca montaría neumáticos de invierno, ya que no veían su utilidad, hoy ven una alternativa clara de montaje al neumático 4 estaciones por la versatilidad que le ofrece Sin duda alguna, las marcas asiáticas, cada vez más, están ampliando el portfolio de medidas, entrando en las gamas completas de verano / invierno y 4 estaciones, siendo una alternativa real a lo ya existente por la calidad del producto y el posicionamiento de precio que están teniendo”.

Desde NEX recalcan que “es evidente que los productos all season están siendo el segmento de éxito en el mercado, con crecimientos casi todos los meses. Esto les permite representar ya algo más del 12% del mercado, llegando a alcanzar los 15% de representación en algunos meses del año. Este crecimiento es muy positivo, porque habla del buen trabajo de argumentación y prescripción que se hace en los talleres al conductor sobre las ventajas y bondades del producto, pero no podemos obviar que el mercado sigue en negativo en general. Ya existe una cultura muy buena sobre el producto all season entre los profesionales y ha habido por parte de las marcas una inversión importante en transmitir sus bondades, sobre su eficacia ante cualquier situación. Hay un mensaje muy bueno de Kleber que resume perfectamente este segmento de producto: “neumáticos hechos para los cambios de tiempo, no para el cambio de neumáticos”.

Tiresur defiende que “después de consolidarse en el mercado durante varios años, observamos que los neumáticos All Season se han afirmado como una elección confiable para los consumidores, gracias a su creciente popularidad. Este éxito se atribuye, principalmente, a la considerable inversión en publicidad destinada a dar a conocer estos productos, a los acuerdos entre fabricantes de neumáticos y vehículos para que los All Season sean instalados como Equipos Originales, y a las condiciones climáticas actuales. Nuestras proyecciones indican un incremento en las ventas de neumáticos All Season por demanda y vamos a apoyar el desarrollo de la venta de este tipo de producto en los próximos meses. De hecho, es parte de nuestra estrategia para los próximos años no solo en PCR, sino también en furgoneta”.

En Zenises consideran que el acelerón imparable de los neumáticos todotiempo a nivel de sell in “era de esperar, y en zonas donde las temperaturas de media son mas bajas durante el año estamos ante un cambio del neumatico de verano por all season. En cuanto al sell out, todavía no es real la demanda del neumático all season: los fabricantes empiezan a ver que existe esa demanda y amplían sus gamas, pero aún queda bastante para igualar la opción de neumático de verano sobre la de all season. En cuanto al valor, las premium cada vez menos y se benefician las Quality y las ‘origen Asia’ a velocidad de vértigo con un crecimiento en todo lo que pueden ofrecer: verano, all season, winter, etc”.

Importaciones ‘made in asia’, tendencias, cierre de 2023 y previsiones para 2024

Euromais también califica el acelerón de los neumáticos all season como “una situación normal, con crecimiento en todas las categorías (turismo, furgoneta y 4×4-SUV). Cada día más, los clientes quieren un producto que sirve las 4 estaciones. El tiempo está cambiando, e tenemos lluvia en el verano muchas veces, e nieve en muchas regiones, pues que la solución son los all season. En todas las categorías hay un crecimiento, pero si tenemos que destacar, sería en furgoneta. Con la subida de la inflación y de los costes de las familias y empresas, los neumáticos chinos están subiendo su cuota de mercado, pero las marcas europeas, coreanas y premium continúan también muy bien de ventas”.

A rueda de ello, y sobre si el aumento de las importaciones de marcas ‘made in Asia’, que han ampliado su oferta con gamas ‘all season’ y ‘winter’, está comiendo cuota a las marcas ‘made in Europool’, el sentir general de los expertos del sector consultados por ‘Europneus’ resume que “en el contexto económico nos encontramos en una situación más favorable a las marcas Budget, pero la situación es muy distinta entre lo que vemos en el sell in y lo que vemos en el sell out. En el primer caso el reciente abaratamiento de los costes logísticos ha ocasionado una entrada fuerte de mercancía proveniente del mercado asiático, mientras que en el sell out no es representativo. Actualmente, los almacenes de los grandes distribuidores están llenos de producto asiático y veremos desde aquí un punto de inflexión con una evolución más similar de todos los segmentos. Aunque inicialmente los neumáticos all season no fueran el foco principal de esas marcas, su crecimiento natural les lleva a ampliar su portfolio, a crecer y a entrar en nuevos segmentos y productos. El impacto a nivel de cuota no es aún muy significativo, pero el crecimiento es persistente e incesante. Sin duda, las ofertas asiáticas erosionan los volúmenes de ventas de las marcas pool, aunque específicamente en invierno pensamos que por debajo de la tendencia que existe en ‘verano’ y además que el peso del ‘quality’ de importación es más consistente que el budget”.

En cuanto a las tendencias, los especialistas apuntan que “el análisis de valor confirma que las premium mantienen una tendencia ligeramente al alza en general, aunque con un matiz, el gran crecimiento del segmento de 18” y superior, en línea con el resto de líneas de producto. El reverso de esta tendencia está en las segundas marcas, que repuntan cerca de un 10% principalmente impulsadas por las gamas de llanta 16” e inferior, que condensan la parte principal de esta subida. Por último, las terceras marcas evidencian un comportamiento a la baja”. Como broche, los especialistas del sector apuntan que “la previsión es que el segmento de neumáticos all season pueda crecer entre por encima del 4% actual y nuestra previsión para el 2024 es que el segmento mantenga su dinamismo e incluso crezca algo más”.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEA AQUÍ MÁS REPORTAJES DEL MERCADO ESPAÑOL DE REPOSICIÓN DE NEUMÁTICOS PUBLICADOS POR EUROPNEUS)

El mercado español de neumáticos rueda con cara y cruz en 2023: todos los datos de ventas, precios, top ten de medidas, canales… (Reportaje)

Alineadores y equilibradoras: más ventas del taller, más compras de equipos (Reportaje)

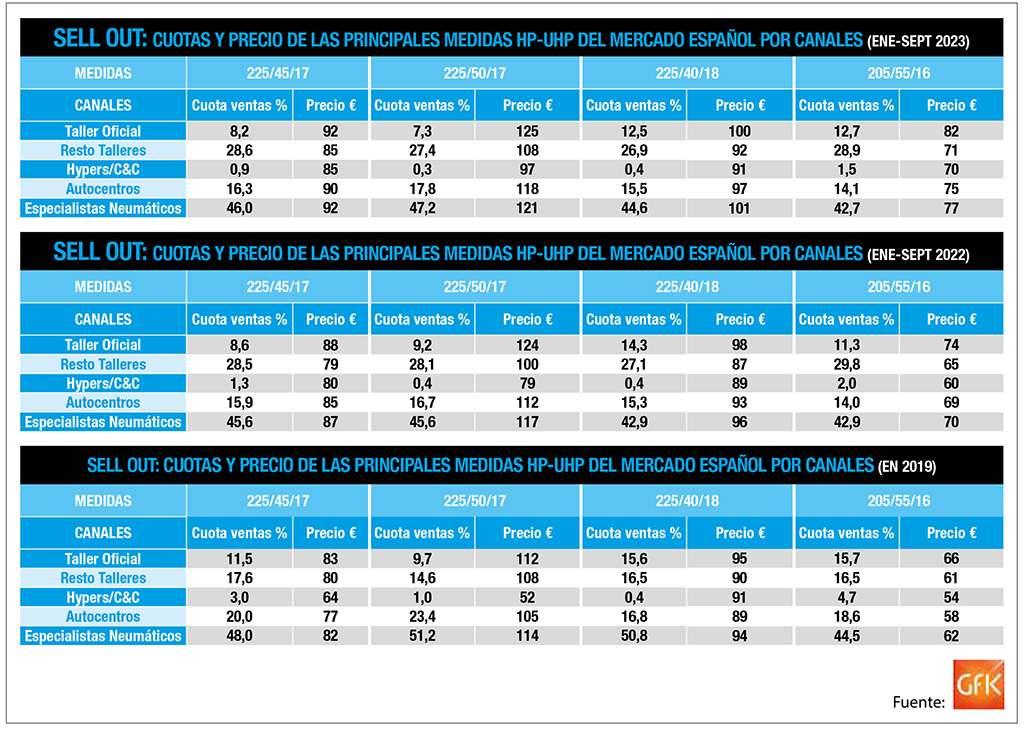

Neumáticos UHP: llantas altas con valor salvador para todo el canal de venta (Reportaje)

Distribuidores de neumáticos: Cubo de Rubik 2ª parte (Reportaje)