‘Efecto Stock’: bajan en sell in, suben en sell out. Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias de las marcas Quality&Budget de neumáticos en el mercado español de reposición, que publica en su reciente número impreso 278 de junio. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Lo dice GFK: a cierre de 2022, en el mercado español de reposición de neumáticos, las segundas y terceras marcas (Quality&Budget, en argot) crecieron en volumen de ventas al usuario final y en valor dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y en el arranque de 2023 siguen aprovechando la coyuntura de la inflación, con unos conductores con menos renta disponible en el bolsillo. Sin embargo, en el sell in, las ventas ruedan en negativo, con un canal priorizando dar salida al stock. Lo dice Europool. Se lo cuenta ‘Europneus’.

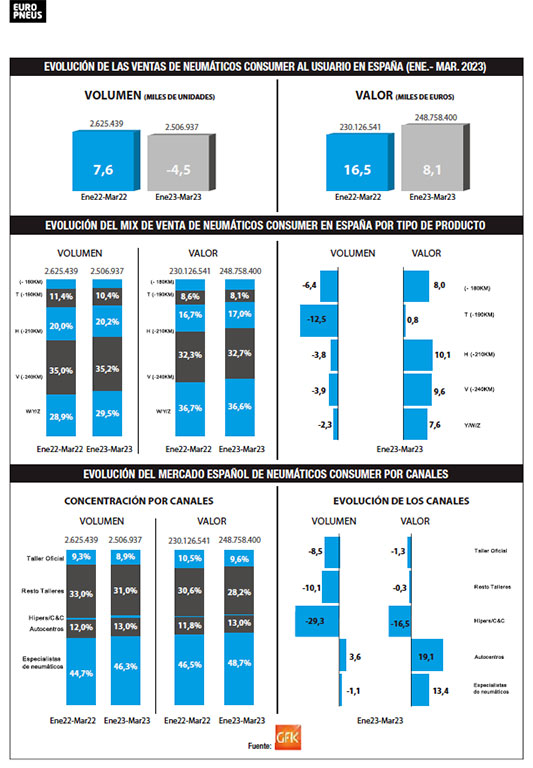

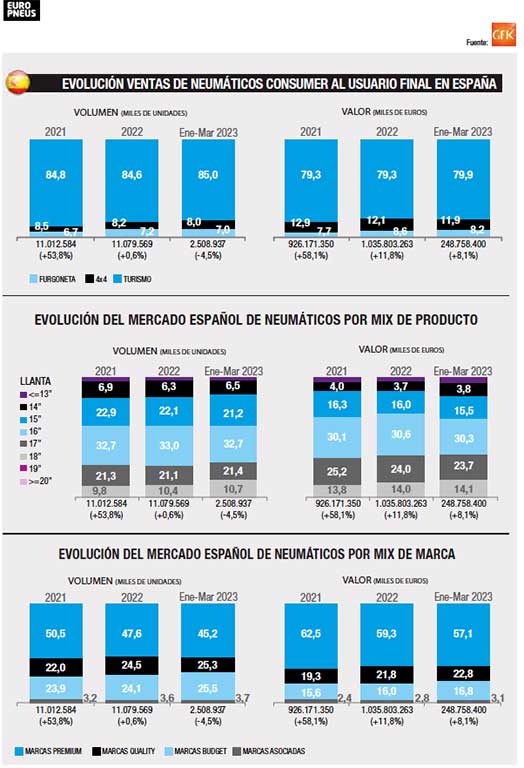

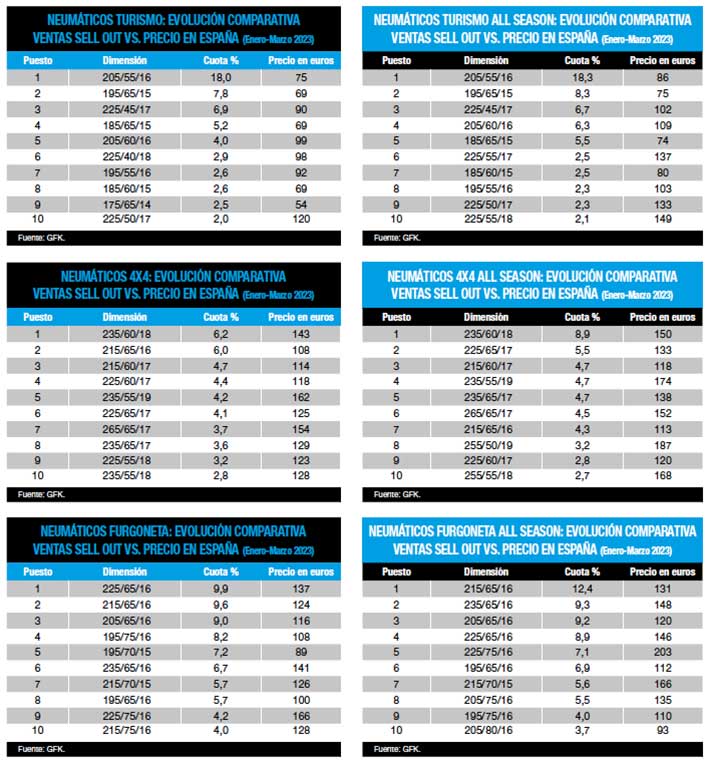

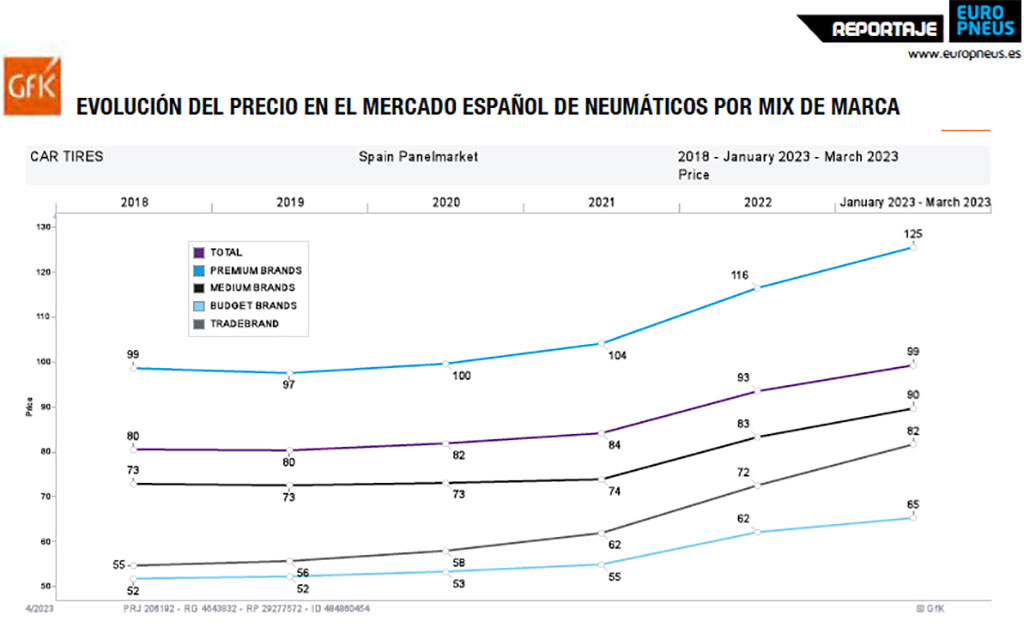

Crecimiento, vaya por delante, dispar. Sí, porque según los datos de GFK -ver pág.16 de este mismo número-, en cuanto al mix de marca, las segundas marcas o marcas con una buena relación calidad-precio mantienen su tendencia alcista en volumen y valor en el mercado español de reposición de neumáticos de consumer (turismo, furgoneta y 4×4-SUV), mientras las terceras marcas (budget o precio) recuperaron en 2022 lo perdido en 2021. Así, las marcas Quality han aumentado su cuota en volumen del 19% de 2019 (año prepandemia más real al comparar) al 24,5% de 2022, y en valor, del 17,2% al 21,8%, respectivamente. Un acelerón que continúa a cierre del primer trimestre de 2023: las segundas marcas ya ‘pesan’ un 25,3% en volumen de ventas y un 22,8% en valor. A su vez, las Budget han crecido en volumen del 23,9% de 2019 al 24,1% de 2022, pero por debajo del 24,5% de 2020, y en valor, del 15,5% en 2019 al 16% el pasado año. Y a cierre de marzo de 2023, las Budget ya copan un 25,5% en volumen y un16,8% en valor.

Según GFK, las marcas Quality crecen en volumen hasta el 25,3% y en valor hasta el 22,8%, y las Budget suben a un 25,5% y 16,8%, respectivamente, a cierre del primer trimestre.

Sin embargo, como decimos, en el mix de marca a nivel de sell in, las ventas de las marcas Q&B ruedan en negativo, con un canal priorizando dar salida al stock acumulado en 2022 por las anunciadas subidas de precios, antes de volver a comprar. Así, según los datos de Europool, en el pasado ejercicio las marcas Quality fueron las que menos se desinflaron del mercado español de reposición de neumáticos con una leve caída del 1,2%, aunque, ojo, en valor, por ejemplo, se dispararon un 11% en llanta 17” y un 15% en llantas 18” y superiores. A rueda de ello, las Budget ‘pincharon’ un 4,7%, con las llantas 17” subiendo un 6% y las de 18 pulgadas y superiores pegaron un acelerón casi del 19%. Ahora, con los datos recién salidos del horno de Europool en la mano, a cierre de mayo, las marcas Quality siguen siendo las que menos caen en consumer con un -6% en volumen, mientras las Budget se desploman un 14% (como dato, las premium bajan un 12%).

En este contexto de incertidumbre, inflación, volatilidad y sobrestock, al analizar las claves principales de esta tendencia dispar en volumen y valor de las marcas Q&B, el sentir general de los expertos consultados por ‘EuroPneus’ resalta que “el año 2022 tuvo un comportamiento dispar en cuanto a las marcas Quality y Budget. Por un lado, la incertidumbre económica ha dirigido a algunos consumidores hacia estas marcas y, por otro lado, la bajada del coste de los fletes ha abaratado mucho el producto de importación, sobre todo en marca Budget, que ha absorbido parte del volumen de las marcas Budget de fabricación europea. La remontada de las marcas Q&B se debe, fundamentalmente, a las nuevas tendencias del mercado, el cual ya lleva tiempo interesándose en este tipo de producto al ofrecer una muy buena relación calidad-precio, amplia oferta de medidas y una disponibilidad continuada en el tiempo”.

A rueda de ello, otros especialistas del sector enfatizan que “en 2022 el mercado subrayó la tendencia que ya se marcaba en el 2021, donde las marcas Q&B tomaban una mayor porción del mercado. Y lo hacían no solo en el sell in, sino que el usuario final [sell out] veía en estos segmentos una solución muy interesante para sus necesidades, teniendo en cuenta las complejidades por las que estábamos atravesando”.

Así, reconocen que “2022 fue bastante loco en cuanto a datos, siendo totalmente dispares comparando el principio con el final del año. Los costes de materias primas, transporte, producción, etc… han hecho que, primero, sea complicado comparar un año contra otro, y segundo, que en un mismo año tengamos dos partes claramente diferenciadas y distintas. Los fabricantes que han sabido y podido dar respuesta a las necesidades del mercado en la primera parte del año, han podido obtener un mejor resultado; que en la segunda parte se ha podido ver afectada por el incremento de las importaciones ‘made in Asia’ por una continua reducción de los costes de los fletes, lo que ha dado como resultado un incremento de las importaciones vs. años anteriores. Esto, unido a la inflación, han provocado una caída en los datos de Europool, que hoy seguimos viendo reflejada”. Para más señas, precisan que “el ejercicio 2022 cerró con datos similares a los del 2021. Por lo que podríamos decir que ha sido un gran año teniendo presente todos los retos que han ido surgido durante el mismo. El sell in del mercado Europool cerró con una caída del 5,5%. El incremento de precios de las marcas de ETRMA, junto a la bajada de los costes logísticos durante el segundo semestre, ha favorecido la competitividad de producto de importación que han crecido por encima de este. El resultado ha sido un mercado 100 en Sell In con una caída inferior al -1,5% y un mercado Sell Out que ha cerrado plano” .

MARCAS Q&B: ARRANQUE DEL MERCADO EN 2023, STOCK, INFLACIÓN…

Al analizar el arranque del mercado español de reposición de neumáticos de marcas Q&B en 2023, desde Michelin apuntan que “aun con los efectos de épocas de crisis, el mercado Quality&Budget-especialmente el Quality- experimentó un impulso en su crecimiento en 2022. Los motivos son diversos: por un lado, este mercado Quality tiene como principal característica la relación calidad-precio y, por otra parte, con los incrementos de los costes logísticos, el segmento Budget se posicionó en algunos casos en niveles de precios más cercanos al Quality, lo que derivó en que el consumidor se decantara más por este último, un neumático con mayores prestaciones. Otro motivo del crecimiento de este segmento está relacionado, en parte, con el crecimiento de la oferta de la gama, que ha evolucionado muy positivamente en llantas de 18 pulgadas o superior, así como la consolidación de los neumáticos All Season. Todos estos factores nos han permitido incrementar nuestra cobertura en el mercado y crecer en este sector. A finales de 2022, el segmento Budget terminó con stocks más altos, lo que ha provocado un comportamiento más negativo del mercado de este segmento en sell in, algo que no sucede en el sell out, con una mejor actividad en el acumulado, aunque no hemos recuperado aún los niveles pre-pandemia. La situación de incertidumbre y desconfianza ha favorecido en este arranque del año al segmento del Budget. El T3 no tiene mucha variación. La crisis de logística se suavizó a finales de 2022, y los fletes han recuperado un poco la situación de normalidad, lo que de cara a este 2023 facilita de nuevo la llegada de mercancía y producto asiático”.

En España, a cierre de mayo, dar salida primero al stock pasa factura en el segmento consumer: las marcas Quality caen un 6% y las Budget se desploman un 14%, según Europool.

Además, Michelin subraya que “el crecimiento de las marcas Q&B se está produciendo fundamentalmente a través de talleres independientes. Y aquí hay que hacer una matización importante, porque si bien se trata de un canal que este año está experimentando más dificultades, su peso es prácticamente de un tercio; por lo tanto, el taller independiente sigue siendo el mayor canalizador tanto si hablamos de Quality como, sobre todo, de Budget. Quality está diversificando mejor y también está creciendo en autocentros y en concesionarios, mientras que Budget aprovecha mejor el acceso al mercado a través del canal de talleres independientes o de mecánica”.

Para Top Recambios, distribuidor de marcas exclusivas para España como CEAT, Goodride, Lanvigator, Radar, … “la tendencia que se inició en 2021 se mantuvo en el 2022 y se consolida de manera importante en este 2023. Sin duda alguna, estamos frente a un cambio en el paradigma del comportamiento de compra del consumidor, una vez que, por la razón que sea, prueba productos de estos renglones y comprueba por su propia experiencia que las prestaciones que de ellos pueden obtener son más que satisfactorias. Así, ss fundamental destacar que los productos que vienen de Asia, no solo podemos hablar de ellos en relación con el precio sino también de elevados estándares de calidad y una cobertura de gama que cada vez sorprende más. Encontrar productos de llantas grandes, all seasons, para vehículos SUV de última generación, etc., es algo que ya no sorprende en esta tipología de productos”.

En Continental analizan que “la situación macroeconómica parece que mejorará o se estabilizará con el paso de los meses. Mientras que la inflación se estabiliza, los problemas que mayor incidencia tienen sobre el sector parecen ir resolviéndose. Mejoran los costes logísticos, el suministro de materias se ha normalizado con proveedores provenientes de otras regiones y los costes energéticos parecen que están en una línea de estabilización o caída. Con ello es probable que los problemas de suministros e incremento de precios que tuvieron lugar durante el primer semestre del 2022 no se repitan y podemos ver una mayor estabilidad. Si esa situación de estabilidad se produce, lo más probable es que veamos que las caídas de inicio de año se transformen en crecimiento en el segundo semestre. Respecto a las marcas Q&B existen dos factores que marcan el mejor desempeño durante estos meses. Por un lado, el incremento mayor de precios de las marcas premium junto al deterioro del poder adquisitivo de las familias durante los últimos meses está trasvasando volumen de segmentos más premium a segundas marcas. Este crecimiento en volumen se ve respaldado en valor, por la subida de precios de las marcas Quality, que se ha ido produciendo durante la segunda parte del 2022, por lo que el reflejo actual comparado con el Q1 del año pasado es mayor. No obstante, empezamos a observar agotamiento en esta tendencia, y es probable que con la mejora económica volvamos a regresar a valores previos en la relación de Premium, Quality y Budget. Actualmente en el mercado español, teniendo presente las importaciones y los datos del EuroPool, podríamos decir que aproximadamente un 60% de los neumáticos son del segmento Quality, Budget y Extra-Budget. De este 60% aproximadamente un 35% podrían ser marcas Quality y el resto marcas Budget y de importación”.

Para Nexen, “en 2023, estamos viéndonos muy afectados por los problemas económicos y el encarecimiento de los costes de producción (materias primas, energéticos, etc…) lo que da como resultado un mayor encarecimiento de los productos y subida de precios. Ante este problema generalizado, hay muchos consumidores que se ven forzados a adquirir productos más económicos con un alto nivel de prestaciones, por lo que las marcas Quality se ven claramente favorecidas en esta situación, así como las marcas más económicas. El sell in, con la referencia de Europool, acusa más la caída; que también se ve reflejada en el sell out aunque al contar con las importaciones de neumáticos más económicos, el dato de la caída es menor. Las marcas Q&B están hoy claramente por encima del 60% del mercado español”.

Bridgestone considera que “el comportamiento del sector va a depender mucho del comportamiento de la economía en general. Al margen, hay algunos elementos concretos del mercado de automoción, como el reducido número de matriculaciones en los últimos años que ha acentuado el envejecimiento del parque de vehículos en España, y el incremento del tamaño de llanta en cada vez más modelos, hacen pensar que los próximos años aún veamos una evolución positiva de estos segmentos, principalmente en Quality. Las marcas Q&B de producción europea han incrementa sus precios, pero debido a la disminución de sus costes logísticos, las marcas de producción no europea han podido mejorar su posición con respecto a 2021. Tenemos que diferenciar el comportamiento de las marcas Quality, que cada vez están creciendo más en productos de alto valor añadido (Llantas mas grandes, 4×4/SUV, productos de invierno y todo tiempo) de las marcas Budget que están creciendo en peso en el mercado debido a que atienden a las necesidades de los vehículos más antiguos (llantas mas pequeñas, principalmente producto verano)”.

Desde Hankook/Laufenn defiende que “aumente o disminuya el volumen de ventas de neumáticos responde a un sinfín de factores. Para los ‘made in Asia’, 2022 inició una tendencia que prosigue en 2023, dando un respiro respecto al precio de los envíos en los meses precedentes. Antes, la falta de barcos y contenedores disponibles hicieron que los precios de estos envíos se disparasen. En la actualidad, si bien no se ha alcanzado la competitividad de antes de la crisis, la tendencia parece haberse suavizado, con una evidente caída de los fletes y, por lo tanto, aumentando la competitividad de los neumáticos asiáticos, que además cuentan a favor con otros factores, como el encarecimiento de la fabricación en Europa y la cercanía a unas materias primas que también están conteniendo sus precios. Por fortuna, aunque el mercado de reposición, en términos generales, sigue a la baja, no es el caso de Hankook, que ha conseguido crecer, según los últimos datos de Europool. Sin embargo, en términos generales, tiene mucho sentido que las marcas Q&B ganen volumen y valor cuando la situación general es delicada, ya que el proceso normal del comprador es el de proteger sus gastos, yendo a productos de un precio más contenido”.

Para Tiresur, distribuidor multimarca y multisegmento de marcas como Triangle, Giti o GT Radial, “el reposicionamiento del precio del flete, sumado a la estabilidad actual del tipo de cambio, ha ayudado a la competitividad en el mercado de estas marcas en la época de mayor inflación. Las políticas de las marcas europeas en Q&B, sumadas al comportamiento del mercado, han hecho que se den unas circunstancias propicias para un arranque muy fuerte, apoyado también por la tendencia ya mantenida durante el 2022. ¿Subidas de precios? En las marcas Q&B no hemos notado los incrementos, dado la estabilización del coste del flete y el tipo de cambio. De hecho, es posible que durante los próximos meses, y sobre todo pasado el verano, notemos una bajada de precios”.

Euromais, distribuidor de marcas como Mazzini, Westlake, Maxtrek…, también analiza que “En la segunda mitad de 2022 se inició la progresiva disminución de los costes del transporte marítimo, que en 2022 supuso un aumento de las importaciones (sell in), pero que aún no se ha visto reflejado en un descenso significativo de los precios de los neumáticos (sell out) ni en un aumento en el volumen de ventas, principalmente en lo que respecta a los neumáticos de presupuesto chinos. Los efectos de la guerra y la inflación comenzaron a provocar desde principios de 2023, un aumento en el costo de vida de la población en general, quienes se quedaron con menos dinero disponible. Por lo tanto, naturalmente se produjo el aumento esperado en la demanda de neumáticos Q&B y una ligera disminución en la demanda de neumáticos premium. Según nuestros datos, las marcas Q&B tiene una cuota entre el 50% y 60% y habrá un incremento en las ventas de las marcas Q&B en todos los canales de venta. Pronosticamos un aumento del 15% al 30% en las ventas de las marcas Q & B”.

Para Lubrimed, distribuidor de marcas como Toyo, Compasal, Westlake, Aplus… “la subida de precios de los neumáticos de las marcas premium ha provocado que cada vez más las marcas Budget y Quality sean las que vayan cogiendo protagonismo en el mercado. Además, hay un factor que en 2022 tuvo mucha influencia para las marcas Q&B, sobre todo para aquellas provenientes del continente asiático, como es la progresiva disminución del coste de los portes marítimos y fletes. Esto incentiva a que los distribuidores añadan marcas estratégicas a su catálogo, siempre trabajando con aquellas que son aptas para garantizar el margen necesario para la viabilidad del taller. La previsión para 2023 es que las marcas Q&B sean más demandas por los usuarios que las premium. El arranque de año en las marcas Q&B ha sido muy positivo. Es muy probable que este año haya una bajada generalizada del poder adquisitivo de los consumidores como consecuencia de la subida de precios y la inflación. Esto provocará un prominente crecimiento de las marcas Q&B en detrimento de las premium. En turismo, las marcas Quality representan en torno al 30%, mientras que las Budget en torno al 17%. Por su parte, en SUV/4×4, las Q&B no representan ambas ni el 35% del mercado. En el caso de la furgoneta, las marcas Budget tiene muy buenos números en torno al 30%, porcentaje prácticamente igual que los fabricantes Quality”.

A la hora de pronosticar la evolución de las marcas Q&B en el mercado español de reposición de neumáticos en el segundo semestre, la mayoría de expertos consultados por Europneus coincide en que “el mercado, que está sufriendo una bajada continua, tanto en sell in como en sell out, también se estabilizará y volveremos a unos datos ligeramente positivos, aunque será difícil compensar las caídas del comienzo de año. En cuanto a los precios, hemos tocado techo y veremos una cierta estabilidad. 2023 será un año complicado de sell out, como ya lo está demostrando a cierre de mayo. Durante los próximos meses es probable que, con la estabilización de la inflación, mejore la percepción económica; unido a un precio mayor de algunas marcas Quality, sería razonable ver un reajuste del mercado y volvamos a pesos similares a los de 2021”.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

{kind=link}