‘El alza de precios pasa factura’. Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias de las marcas premium de neumáticos en el mercado español de reposición, que publica en su reciente número impreso 277 de marzo. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

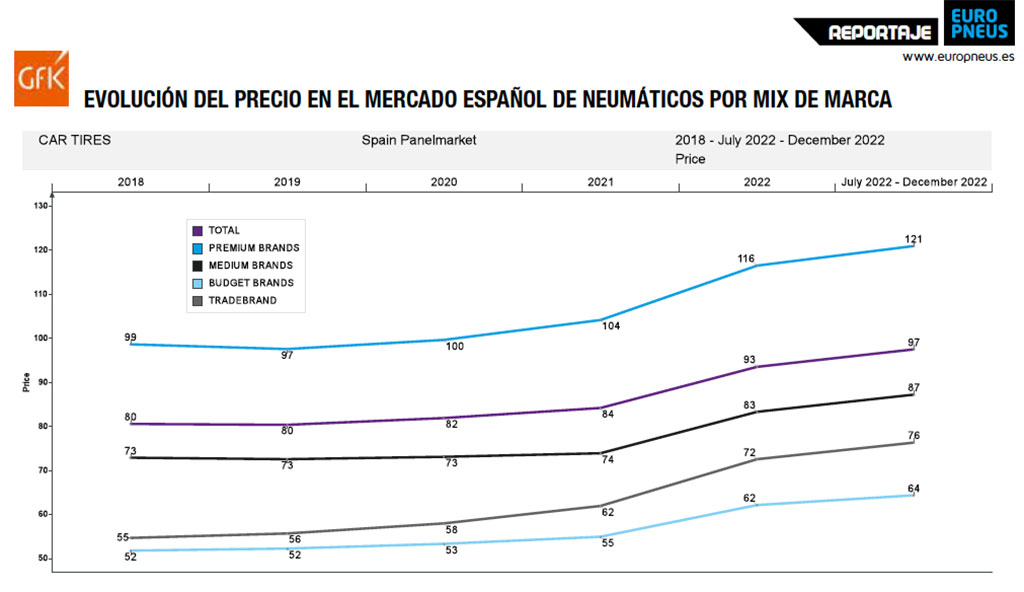

El alza de los precios pasó factura a las marcas premium en 2022 y sigue por los mismos derroteros en este arranque de 2023, con volúmenes a la baja ‘endulzados’ por el acelerón del valor, gracias a la imparable tendencia del mix de producto hacia las llantas grandes (18 pulgadas y superiores), los neumáticos ‘all season’, RFT y 4×4-SUV, según los datos tanto de Europool (sell in), como de GFK (sell out).

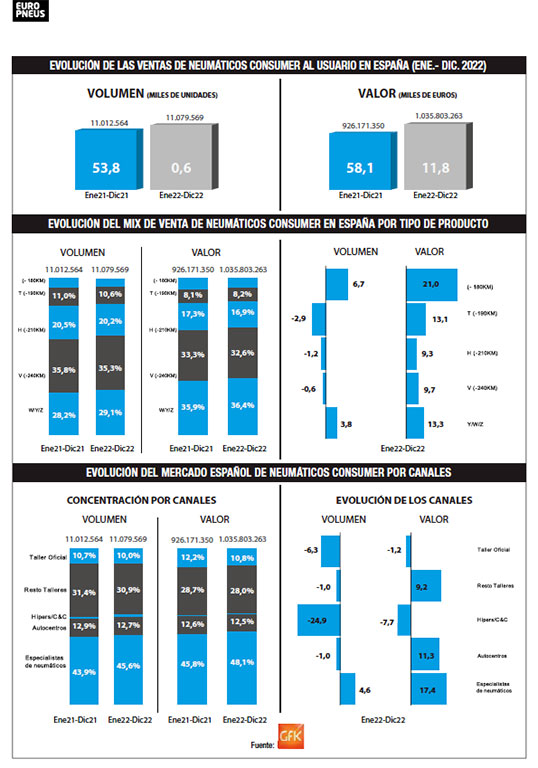

La ‘tormenta perfecta’ por toda una ‘rueda’ de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas, logísticas…) que ha acelerado la inflación con una cadena de subidas de precios en cadena (materias primas, productos, transporte, luz, gas…) acabó pasando factura y el mercado español de reposición de neumáticos fue de más (en especial, por los anuncios de subidas de precios y compras previas) a menos en 2022, desinflándose en la recta final para cerrar con una caída del -5% en consumer (turismo, furgoneta y 4×4-SUV) y una cifra próxima a 15.050.000 unidades comercializadas al canal, según Europool.

En este contexto de incertidumbres e inflación, a la hora de analizar y señalar las claves principales de este pinchazo del conjunto del mercado español de reposición de neumáticos de consumer en 2022, tanto a nivel de sell in como de sell out, y en cuanto al mix de marca, desde Michelin argumentan que “ha sido un año muy particular donde hay que tener en cuenta el contexto de crisis, el impacto de la inflación en el consumo, las subidas de baremo… y, en definitiva, la incertidumbre. En este 2022, los mercados sell in y sell out no han trabajado de la misma forma. En 2022 la actividad sell in ha tenido una primera parte del año con muchas ventas lo que produjo la subida de stocks. Este factor, unido a la crisis y a la reactivación de las importaciones de Asia entre otros, creó una bajada de las ventas en la segunda mitad del año. Aun así, la visión final es positiva para los siguientes meses, porque los stocks ahora mismo están reducidos. A nivel de actividad sell out, ocurrió al contrario. Comenzamos con mayor dificultad, pero la situación fue mejorando a lo largo del año, quedando el mercado consumer ligeramente por encima del mercado de 2021. Por tanto, no hemos recuperado los niveles de 2019 pero hemos igualado, incluso mejorado ligeramente, los resultados de 2021. Michelin sigue siendo líder del mercado y aunque las marcas premium son las más afectadas en épocas de crisis, el mercado valor en las llantas 18 &+ y CrossClimate ha crecido”.

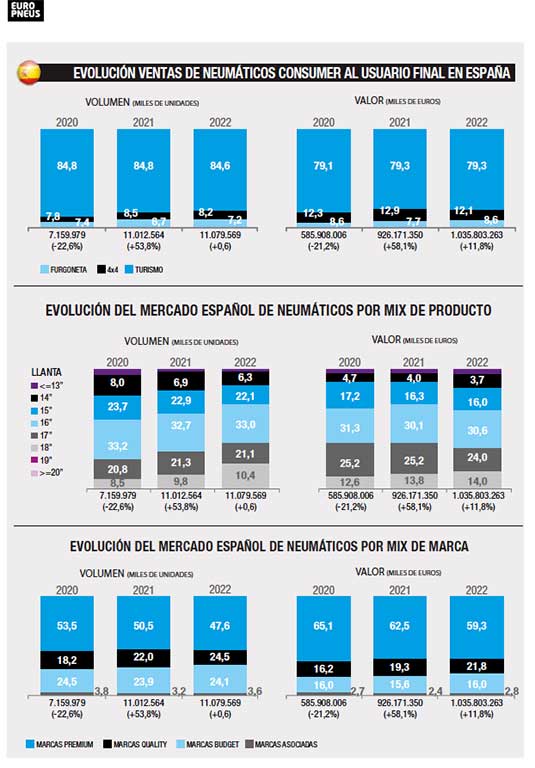

Según Europool, las marcas premium cayeron un 4% durante 2022 en neumáticos de 17 pulgadas, pero se dispararon un 7% en llantas de 18 pulgadas y superiores.

Por su parte, en Bridgestone reconocen que las incertidumbres y la inflación han pasado factura a los volúmenes de las marcas premium, pero destacan el ‘premio’ del valor de las altas prestaciones, los neumáticos ‘all season’ y 4×4-SUV: “Son un cúmulo de factores: hemos vivido un 2022 con un contexto complejo, muy cambiante y lleno de incertidumbre: la guerra de Ucrania, el coste de las materias primas, el alza de la energía, la inflación… Por otra parte, el mercado mantiene su tendencia positiva en los segmentos de alto valor, impulsado por las llantas de 18’’ y superior, que, junto con los productos de All Season, siguen liderando los segmentos con mayor crecimiento. Actualmente, las marcas Premium son, aproximadamente, el 53% del mercado de neumáticos de España. La mayor participación de éstas es en 4×4 (62%) seguido de turismo (52%) y furgoneta (45%)”.

Para Continental, “a comienzos de 2022, el sector de la automoción encaraba el año con optimismo, con la perspectiva de superar tanto la crisis motivada por el Covid-19 como la de los semiconductores y recuperar así los niveles de ventas prepandemia. Pero con el paso de los meses, ese optimismo fue dejando paso a la incertidumbre. A todo ello, hubo que añadir los factores derivados de la guerra en Ucrania, los elevados costes energéticos y de transporte, la falta de materias primas y la inflación en máximos históricos. El resultado, un año que ha contado con un primer semestre dinámico y con grandes incertidumbres por la escasez de producto y continuos ajustes en los precios, y una segunda parte donde se ha notado una menor actividad consecuencia de la fuerte inflación, pero, por el contrario, más estable tanto en precios como en disponibilidad dentro del sector de neumáticos. A nivel de volúmenes, las cifras Sell In cierran con un ligero retroceso del -1,5%, descenso muy moderado gracias al excelente comportamiento de las importaciones de marcas fuera del pool en la segunda parte del año por una mayor competitividad en el precio de los fletes. Mientras tanto, el mercado Sell Out, que se ha ido deteriorando a lo largo del año, cierra plano, aunque con una clara tendencia de retroceso en la última parte del año.”

En cuanto a la evolución del mix de marcas, en Continental consideran que “8 de cada 10 neumáticos corresponden al segmento de turismo, un poco más de 1 de cada 10 neumáticos corresponderían a neumáticos para vehículos SUV y 4×4, y algo menos de 1 de cada 10 serían neumáticos de furgoneta. Si realizamos el análisis por marcas, algo más de la mitad del Pool es Premium; aproximadamente un cuarto sería quality y no llegaría a un 20% las marcas denominadas Budget. No obstante, esta distribución es según los datos del EuroPool. Si hacemos el análisis del mercado 100 o total, la proporción de premium y quality bajarían, mientras que ganaría peso el mercado de marcas Budget. En este caso podemos hablar que la importación, junto con las marcas Budget del Europool, representan en torno a un 40%, otro 40% seria la parte premium y la quality estaría en el entorno del 20 %”.

Según GFK, las marcas premium lideraron las ventas en el segmento consumer durante 2022 con una cuota del 47,8%, acelerando en valor hasta un ‘peso’ del 59,3%.

Desde Hankook también reconocen que “2022 ha sido un año de incertidumbre debido a todos los factores externos por los que se ha visto afectado el mercado a nivel global. La Guerra de Ucrania, la subida de los costes de producción y transporte o el incremento en el precio de las materias primas, han provocado las subidas de precios por parte de los fabricantes de neumáticos, para poder asumir los costes adicionales. En cuanto a la demanda, tanto el sell in como el sell out se vieron afectados principalmente en el segundo semestre del año, cerrando el ejercicio en unidades en negativo. Sin embargo, el aumento del mix de producto y la repercusión de las subidas de precios han hecho que el valor haya cerrado el año en positivo. Las marcas Premium siguen siendo líderes tanto en volumen como en valor. Estimamos que su cuota de mercado es de algo más del 50%, mientras que las Quality y Budget están alrededor del 45% en conjunto”.

En Pirelli analizan que “realmente, las circunstancias geopolíticas derivadas del conflicto ucraniano y la consiguiente inestabilidad a todos los niveles han mermado la capacidad de que el sector haya podido afrontar 2022 en condiciones normales. Todos los ‘actores’ de esta función hemos padecido las consecuencias. Tampoco hay que olvidar que la caída se agudizó principalmente en el segundo semestre frente a un 2021 más estable y sin anticipaciones de volúmenes por efectos de inflación y disponibilidad. España sigue siendo un país donde las marcas Premium siguen teniendo un peso muy muy importante, es por ello que en un marco global en el que el mercado ha descendido un -5%, las marcas Premium han descendido su cuota en un -7% el pasado año, mientras que las Quality lo han hecho un -2% y las Budget un -5,7%”.

Yokohama también afirma que “el mercado 2022 Europool tuvo dos velocidades muy distintas; desplomándose a partir de septiembre. En este escenario, tanto los neumáticos de alto de gama como los de all seasons mostraron una gran resiliencia respecto a la tendencia de mercado. Las marcas Premium siguen siendo el segmento más importante en España. Este grupo de compradores valora la ‘performance’ del producto sobre el precio. Entonces, quienes fabricamos productos para ellos, tenemos la misión clara de continuar mejorando las prestaciones de nuestra oferta al mercado”.

Los expertos coinciden en que la incertidumbre y el aumento en general de la inflación está reduciendo la renta disponible de los conductores y pasa factura a las marcas premium.

Desde Apollo Vredestein apuntan que ”los últimos datos de mercado Pool nos indican que el mercado sell-in ha pegado un frenazo y esto se puede explicar con algunos efectos mecánicos. En primer lugar, por la mayor importación de neumáticos asiáticos, debida al abaratamiento de los fletes. En segundo lugar, la incertidumbre sobre la evolución del sell-out y de los precios sell-in en los meses venideros ha ralentizado el estocaje por parte de los ‘grandes’ revendedores. Y tercero (por supuesto) una menor dinámica sell-out. A su vez, el sell-out se ha visto afectado por la menor renta disponible, cierto, pero también por un invierno poco riguroso, que no ha motivado el consumidor a cambiar sus neumáticos de verano. Saber si las marcas Premium sufren más o menos que las otras, nos parece un análisis simplista: digamos que los consumidores están más sensibles al valor que aporta cada producto, con respecto a su precio. Un consumidor “premium”, que busca ‘performance’, difícilmente optara por un producto Budget; probablemente seguirá buscando calidad, aunque pueda desvincularse de su producto habitual si encuentra una oferta comparable a un precio más accesible. Creemos que, por esta razón, Vredestein tiene por delante un 2023 lleno de oportunidades si somos capaces de explicarle al consumidor que por un precio accesible, puede montar en su coche un producto Premium con calidad demostrada en cantidad de tests independientes. Otro aspecto que no hay que descuidar es que el crecimiento de las marcas Premium puede verse impulsado por la tendencia hacia una mayor conciencia ambiental y una preferencia por productos más sostenibles, así como por la evolución hacia vehículos eléctricos y híbridos, que requieren neumáticos específicos”.

En Goodyear indican que “el mercado español de reposición de neumáticos en 2022 a nivel de sell out ha sido positivo en general, pero ha ido de más a menos, siguiendo la situación macroeconómica (inflación…) que vivimos. Es decir, fue mejor de lo esperado a principios de año y luego hubo un decrecimiento moderado en los últimos meses. Positivo también ha sido, sin duda, el mejor comportamiento del valor, debido a la mejora del mix (tanto del parque de vehículos, como la evolución alcista de los neumáticos ‘all season’) y a la inflación (los fabricantes, aunque hemos intentado mitigarlo, nos hemos visto obligados a trasladar parte de los incrementos de las materias primas y energía). Es verdad que también ha habido cierta recuperación de las importaciones, lo que ha hecho que Europool se comporte peor que el sell out”.

Factura de la inflación, tendencias y pronóstico para 2023

La inflación está ‘desinflando’ la renta disponible de los conductores.: cerró 2022 en un 5,7%, escalando en enero al 5,9% y en febrero, al 6,1% (la inflación subyacente, que excluye la energía y los alimentos frescos, aceleró al 7,7%). Respecto a la factura que está pasando dicha subida de precios al mercado español de reposición de neumáticos en general, y de las marcas Premium en particular, tanto a nivel de sell in como de sell out, desde Michelin analizan que “arrancamos con una situación complicada por falta de confianza por parte de los consumidores, pero es un año que teóricamente debería ir a mejor. Empezamos el año con una situación un poco mejor gracias a estocajes bajos en la distribución. Lo que haya del sell out tendrá un impacto directo en las ventas sell in, cosa que el año pasado no sucedía. La evolución del mercado pensamos que será a la inversa del año pasado, aunque pronosticamos que será un año en volumen similar al 2022. Las marcas premium seguirán creciendo en 18 &+, además de la gama CrossClimate”.

A rueda de ello, en Continental afirman que “el efecto más visible que podemos observar en la información del EuroPool es el que muestra como la caída de las marcas premium es el doble de la del mercado. El aumento de precios de estos productos y la situación económica en general ha hecho que los consumidores adquieran en mayor volumen marcas Quality y Budget para buscar precios más competitivos, lo que está perjudicando a estas marcas”.

Bridgestone incide en que “como hemos podido ver en el año 2022 ha habido una disminución de la demanda de productos del segmento premium en el total del mercado, ocasionado por diferentes factores. Es razonable pensar que en algunos casos parte de esa demanda se ha dirigido a otros segmentos del mercado, como es normal en situaciones de una cierta inestabilidad económica”.

Hankook reconoce que “el aumento de la inflación está provocando una subida de precios generalizada en todos los ámbitos. En cuanto al sector del neumático en particular, la incertidumbre ha afectado al sell in y al sell out; esto, sumado a las subidas de precios en los neumáticos, ha hecho que el volumen en los últimos meses del año sufriera un decrecimiento progresivo, cerrando el año en negativo”.

Siguiendo con la factura de la inflación, desde Yokohama apuntan que “se percibe una leve migración del volumen de premium hacia quality debido a la coyuntura económica, que seguramente cambiará la tendencia cuando el nivel de ahorro de los hogares mejore”. Y en Pirelli manifiestan que “pese a que a nivel de Sell In, la caída general del mercado ha sido del -7%, para Pirelli 2022 acabó en positivo en Sell Out con un aumento de medio punto respecto a 2021”.

Todas las marcas premium reconocen a ‘Europneus’ que “continuará el incremento del volumen de UHP (llanta de 18 pulgadas y superior) con la pérdida en llanta 15″ e inferior”.

A la hora de pronosticar la evolución de las marcas premium en el mercado español de reposición de neumáticos en 2023, Continental analiza que “con la actual situación internacional, tanto desde el punto de vista geopolítico como económico, es complicado prever cual será la evolución del mercado durante los próximos meses. La situación macroeconómica general parece que mejorara durante el transcurso del año. Los problemas que mayor incidencia tienen sobre el sector parecen ir resolviéndose. Mejoran los costes logísticos, el suministro de materias se ha normalizado con proveedores provenientes de otras regiones (sustitución de proveedores provenientes de Rusia, Bielorusia y Ucrania) y los costes energéticos parecen que están en una línea de estabilización o caída. Con ello, es probable que los problemas de suministros e incremento de precios que tuvieron lugar durante el primer semestre del 2022 no se repitan y podemos ver una mayor estabilidad. Si esa situación de estabilidad se produce, lo más probable es que veamos un inicio de año con caídas ligeras y que según vayan pasándose los meses esa tendencia se transforme en un crecimiento positivo. Esperamos que el mercado pueda cerrar con una cifra en marca premium similar a la de 2021”.

A su vez, en Bridgestone reconocen que “es pronto para avanzar cuál será la tendencia de la demanda durante 2023, ya que, aunque el mes de enero haya presentado un buen desarrollo tanto en el Sell-In como en actividad de Sell-Out, en principio todavía no estamos al mismo nivel en el que empezamos 2022. Es cierto que cada segmento de producto tiene un comportamiento diferenciado, pero la tendencia parece reflejar cierta ‘comoditización’ en este mercado, aunque con una clara tendencia al crecimiento de las llantas más altas y productos de mayor valor añadido, dando continuidad a la evolución que estamos viendo en el mercado de neumáticos durante los últimos años”. No obstante, estiman “un comportamiento relativamente plano durante este año en la demanda de los neumáticos Premium, asumiendo que en circunstancias de inestabilidad como las actuales es muy complicado hacer una estimación exacta del comportamiento del mercado”.

Hankook estima que “2023 será un año similar al 2022 en cuanto a volumen, si bien prevemos que el valor crecerá, empujado principalmente por la mejora en el mix de producto. El cambio en las tendencias del mercado hace que segmentos como el de All Season, altas prestaciones o SUV estén al alza, lo que permite mejorar este aspecto. El mercado, pues, se mantendrá plano en cuanto a volumen igual que el año pasado. Nuestra meta es seguir creciendo tanto en volumen como en valor, y continuar ganando cuota de mercado”.

Yokohama apunta que “2022 ya nos ofrece algunos puntos que serán claves para entender el devenir del año en curso. Primeramente, una situación económica comprometida donde la inflación, entre otros factores, hará que la renta disponible disminuya, provocando un cambio en la decisión de compra entre los diferentes productos sustitutivos: Premium, Quality y Budget. A esto, hay que añadir el incremento de las importaciones de los neumáticos fabricados en China, es decir, que hay más demanda de producto Budget y que las fábricas chinas están consiguiendo unos buenos ratios de fabricación. En definitiva, nos encontraremos en un escenario donde la oferta/demanda y precios tenderán a equilibrarse en un escenario de mayor competitividad”. Así, Yokohama calcula que “el primer semestre lo más probable es que continúe la tendencia negativa del final del 2022. También es de esperar que esta tendencia cambie a partir del verano y hasta fin del 2023, si no sucede ningún fenómeno que afecte las variables económicas de la Península Ibérica. Los talleres especialistas de neumáticos siguen liderando las ventas en volumen. Debido a su gran profesionalismo y conocimiento del producto, este canal consigue transmitir a la perfección al usuario los beneficios de los productos de mejor calidad disponibles en el mercado. Entonces, es natural que el usuario acepte un costo mayor por unas mejores prestaciones”.

Al respecto, Pirelli reconoce que “la situación de inestabilidad global no permite lanzar predicción alguna, pero sí esperamos que este año 2023 nos permita mantener la línea de 2022. Sobre la tendencia del mix de producto en las primeras marcas, y pese a que las llantas de hasta 16 pulgadas siguen copando la mitad del volumen en nuestro mercado, sí notamos un aumento en llantas de 18 pulgadas hacia arriba”.

Apollo Vredestein considera que “el mercado en 2023 se verá afectado por la evolución de los factores macroeconómicos, a su vez ligados a la situación geopolítica. Es realmente difícil hacer una previsión, pero una ‘estabilización’ del entorno socio-económico podría ser suficiente para que el mercado vuelva a crecer, aunque sin la alegría de principios de 2022. El sell-in será probablemente menos inflado por la ‘especulación’ y reflejará en mayor medida el sell-out. Los almacenes parecen estar algo altos, pero no de forma preocupante y estas semanas de frío ayudará, sin duda, a sacar producto de invierno que no salió en otoño 2022 debido a las temperaturas altas. El mix seguirá progresando, sin duda, e incluso podría acelerar, así como el trasvase de summer a all-season, por lo que el valor del mercado aumentará. Los precios serán más estables que en 2022 (no esperamos ni mucho menos una ‘carrera’ inflacionista) y se ajustarán de manera más táctica a las evoluciones de la demanda y de los costes de producción”.

En Goodyear piensan que “el mercado ha marcado un mínimo histórico estos últimos meses y que durante 2023 va a haber una recuperación gradual. Esperamos un crecimiento positivo en el segundo semestre Asimismo, estimamos que el valor se comportará mejor que el volumen siguiendo la tendencia del último año, aunque también esperamos que la inflación vaya relajándose según transcurre el ejercicio”.

Como broche, y al analizar la tendencia del mix de producto en las primeras marcas, todos los expertos del sector consultados por ‘Europneus’ coincide en que “continuará el incremento del volumen de UHP (llanta 18 y superior) con la pérdida de volumen sobre todo en llanta 15 e inferior. Continuará el crecimiento del segmento All Season, que seguirá restando volumen principalmente al segmento de verano. Y, por último, en este segmento, seguirá aumentando la complejidad del porfolio de medidas, con mayor volumen de artículos homologados y nuevas gamas de producto para cubrir las demandas de los diferentes consumidores”. Incluso, alguno se muestra rotundo: al reconocer “la tendencia a abandonar la producción de las llantas más pequeñas (13” y 14”) para consolidarlas en la gama de producto de las marcas Quality y Budget”. Y otros remarcan que “la tendencia del mix de producto se caracteriza por el aumento progresivo de los neumáticos UHP. Esto es debido principalmente a que la oferta automovilística está cada vez más enfocada a vehículos grandes, lo que favorece tanto el segmento del neumático Runflat como el de 4X4 y SUV”, sin olvidar también la tendencia a la “movilidad segura y sostenible, hacia la movilidad eléctrica. Los vehículos eléctricos son más silenciosos, más pesados y tienen un par motor instantáneo, diferente al de los vehículos de combustión interna. Por ello los neumáticos deben tener unas capacidades diferentes adaptadas al vehículo. Si el neumático es un factor imprescindible en la movilidad, lo es más aún en la movilidad de vehículos eléctricos”.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEA AQUÍ MÁS REPORTAJES DEL MERCADO ESPAÑOL DE REPOSICIÓN DE NEUMÁTICOS PUBLICADOS POR ‘EUROPNEUS’)

")

")

{kind=link}