La Asociación Española de Renting de Vehículos (AER) acaba de publicar los datos de las matriculaciones de vehículos registradas por las compañías de renting, al cierre del primer trimestre de 2022, que se cifran en 46.073 unidades, lo que supone una caída del 9,66% sobre el mismo periodo de 2021, cuando se contabilizaron 50.999 vehículos.

En cuanto a los resultados del mercado total en España, AER señala que “las matriculaciones registran un descenso del 15,49%, con 196.394 unidades matriculadas en los tres primeros meses de 2022. El peso del renting en el total de las matriculaciones es del 23,46%, mientras que, a marzo de 2021, era del 21,95%. El segmento de vehículos que más representación tiene en renting es el de derivados, furgonetas y pick up, donde el sector copa el 34,63% del mercado; frente al 29,36%, a marzo de 2021. En marzo, se han matriculado en el sector del renting 17.787 automóviles, frente a los 24.898, que se registraron en marzo de 2021, es decir, han caído un 28,56%. De su lado, el mercado total ha descendido un 32,46%, con 71.533 matriculaciones en el mes. El citado mes, el renting ha supuesto el 43,48% del conjunto del canal de empresa, mientras que en 2021 suponía el 37,88% En el acumulado, el renting tiene un peso en este canal de empresa del 42,87% ,frente al 35,06%, que se registraba a marzo de 2021″.

AER detalla en su comunicado que “la inversión total, realizada en la adquisición de vehículos nuevos por las compañías de renting, al cierre del primer trimestre de 2022, ha alcanzado los 1.002,53 millones de euros, un 7,69% menos que a marzo de 2021, momento en el que se contabilizó una inversión de 1.086 millones de euros.

Analizando la evolución de las cifras, José-Martín Castro Acebes, presidente de la Asociación Española de Renting de Vehículos, comenta los datos: «El renting ha cerrado el primer trimestre del año 2022 con un retroceso de las matriculaciones del 9,66%, situación que no se producía desde el inicio de la pandemia, en 2020. Los acontecimientos extraordinarios originados por el nuevo contexto geopolítico explican esta situación imprevista. Consecuencia de lo anterior, hay muchas variables explicativas afectadas: cadena logística internacional, cadenas de producción, costes de las materias primas y costes de la energía, lo que se añade a la consabida crisis de los microchips. Localmente, hemos de sumar las consecuencias de nuestra huelga de transportes. Todas estas circunstancias son incrementales y operan impactando en las capacidades de los oferentes, pero también causan simultáneamente deterioro en la confianza y en la capacidad de compra de la demanda, incluyendo la más ocasional, como la turística. No obstante, el renting incrementa su peso en el mercado en 1,51 puntos porcentuales, sobre el mismo mes del año anterior, hasta alcanzar un peso del 23,46%. Lo mismo sucede en el canal de empresa, donde el renting representa el 42,87%, casi ocho puntos porcentuales más que en el primer trimestre de 2021».

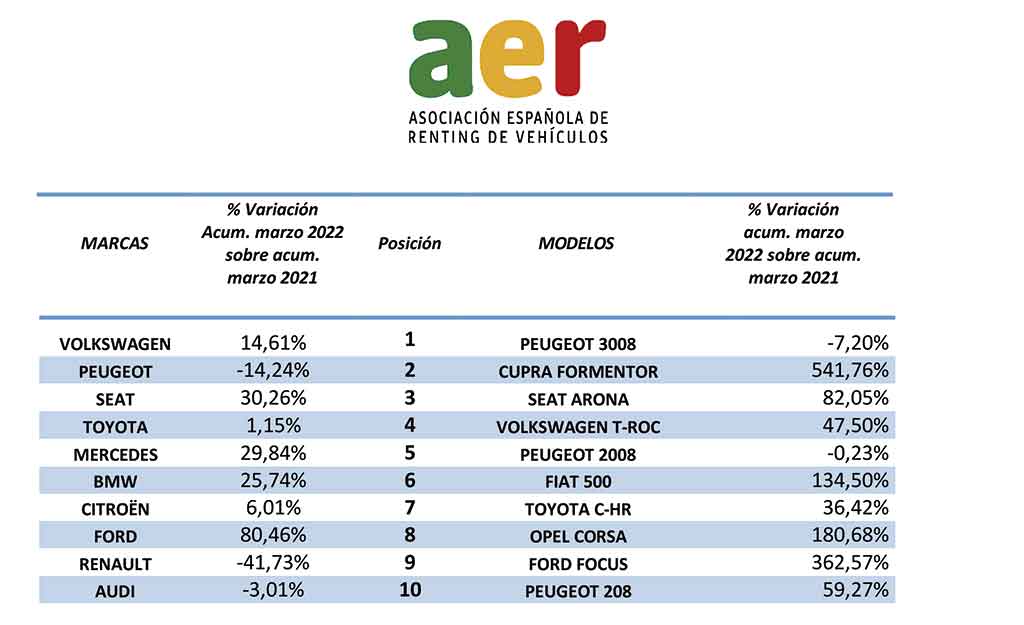

Marcas y modelos más matriculados. Datos acumulados a marzo 2022

Detallando aún más los datos, AER precisa que “las 10 marcas más matriculadas en renting en el canal de empresa, a marzo de 2022, han representado el 68,86%, frente al 71,57% que coparon a marzo de 2021. Estas firmas han incrementado sus matriculaciones un 5,86%, mientras el renting, en el canal de empresa, crece un 9,93%. En lo relativo a los 10 modelos más demandados en renting, a marzo de 2022, estos han acaparado el 22,04% del total de vehículos matriculados en renting en el canal de empresas, mientras que, a marzo de 2021, supusieron el 14,24%. Estos 10 primeros modelos han incrementado sus matriculaciones un 70,13%, cuando el crecimiento de este canal, como se ha dicho, es del 9,93%.”

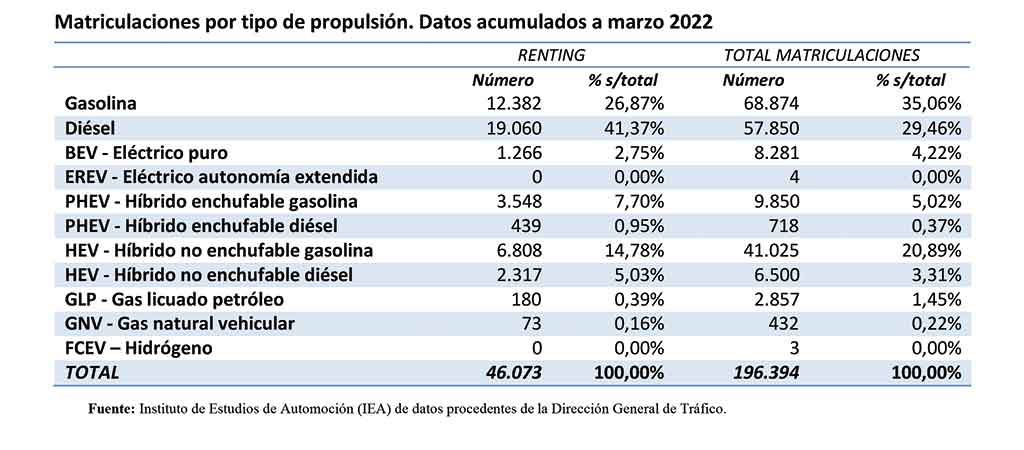

En los tres primeros meses de 2022, AER destaca que “se han matriculado en renting 5.253 unidades de las distintas modalidades de electrificados (eléctrico puro, de autonomía extendida, híbrido enchufable gasolina e híbrido enchufable diésel), lo que supone el 11,40% del total de las matriculaciones en renting y un crecimiento del 43,02% en relación con los datos a marzo de 2021, cuando se contabilizaban 3.673 unidades electrificadas. De su lado, las 18.853 unidades matriculadas de electrificados en el total del mercado representan un 9,60% del total de matriculaciones. El peso que aporta el renting a las matriculaciones totales de electrificados es del 27,86%. Por otro lado, los vehículos propulsados por energías alternativas (electrificados, híbridos, gas e hidrógeno) suponen, a marzo de 2022, el 31,76% del total de las matriculaciones de renting, mientras que, a marzo de 2021, su penetración era del 24,68%. El renting tiene un peso en el total de matriculaciones de vehículos de energías alternativas del 21%”.

Como broche, AER recuerda que “fundada en octubre de 1995, la Asociación Española de Renting de Vehículos (www.ae-renting.es) es la organización más representativa y punto de referencia del sector de renting de vehículos en España. Empresas asociadas: ALD Automotive, Alphabet, Alquiber, Arval, Banco Sabadell, CaixaRenting, Fraikin, Free2Move Lease, Hyundai Renting, Kia Renting, Kinto One, LeasePlan, Leasys, Northgate Renting Flexible, Santander Consumer Renting y Santander Renting. Desde diciembre de 2011 también forman parte de la AER sus colaboradores asociados, más de 120 empresas proveedoras del sector, que con sus productos y soluciones apoyan a las operadoras de renting en su oferta de servicios.”.

, según AER")

")

.){kind=link}