“Ventas ‘desinfladas’ a lo grande: consumer, -10%; camión, -27%”. Así titula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 278 de junio, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de mayo) como de sell out (o ventas al usuario final: GFK, a cierre de marzo), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también ventas al canal del segmento de cubiertas para vehículo industrial (V.I.). Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Un año después, fin del ‘stop por el stock’. Mayo de 2022: arranca la caída de las ventas al canal en consumer (turismo, furgoneta y 4×4-SUV). Mayo de 2023: el segmento consumer sube un 2% mensual, pero acumula una caída del 10%, y en camión se desinfla a lo grande: -18% en mayo y ¡-27% en el acumulado!, según Europool.

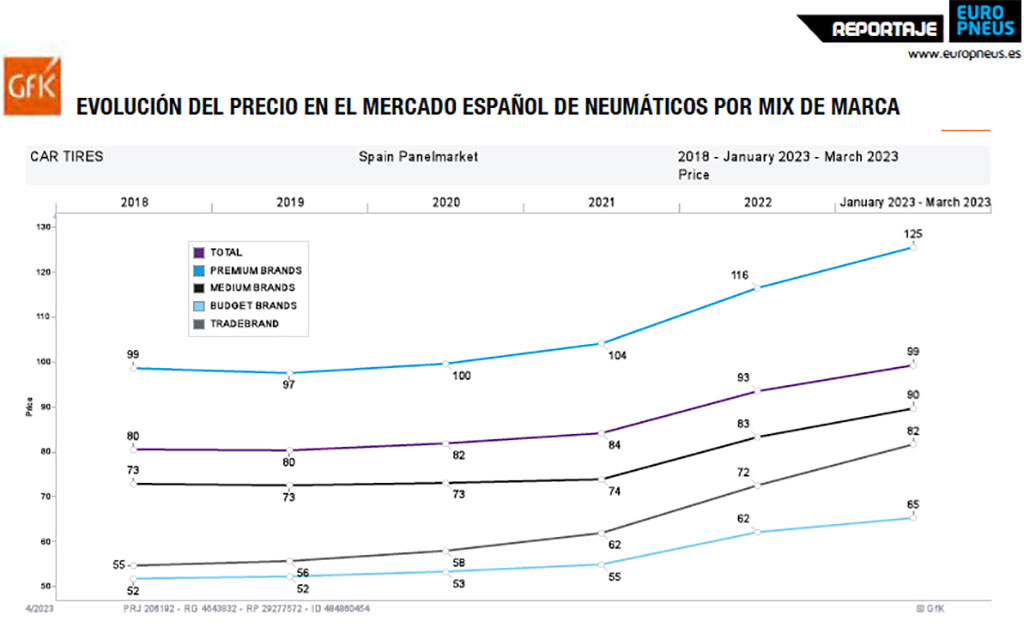

Las anunciadas subidas de precios en el arranque de 2022 cargaron de neumáticos el canal de venta a nivel de sell in: en abril, el segmento consumer crecía más del 30% mensual y acumulaba casi un +12%, y en camión se disparaba un 51% con un acumulado también próximo al 12%. En mayo de 2022, consumer ya bajó un 9% mensual y camión siguió al alza con casi un 5%. A cierre de 2022, consumer cayó un 5% y camión cerró plano, siempre según los datos de Europool. Sin embargo, el valor de las ventas aceleraba hacia lllantas grandes (18 pulgadas y superiores), neumáticos ‘all season’ y 4×4-SUV.

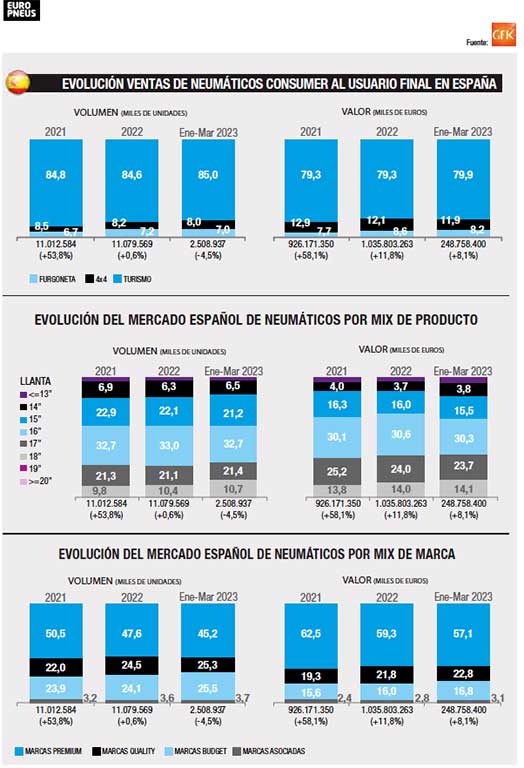

La inflación, pues, desinflaba las ventas vía Europool, pero inflaba las importaciones de neumáticos ‘made in Asia’ (bajada de los fletes): según ADINE, con datos del INE, a cierre de 2022 consumer creció un 8,7% y camión, un 30%. A su vez, la inflación ‘infló’ el precio de los neumáticos en 2022 al encarecerse un 12,7% según ADINE. Y, a nivel de sell out, según los datos de GFK, el volumen de ventas de neumáticos de consumer creció un leve 0,6% en 2022 con un total de 11.079.569 unidades y un 11,8% en valor, con un récord histórico de ¡1.035.803.263 euros!

Ahora, aunque sigue rodando la ‘rueda’ de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas…) y la inflación (materias primas, productos, transporte, luz, hipotecas…) ‘desinfla’ el bolsillo de los conductores, flotas, empresas, agricultores… , los datos de volúmenes de ventas a nivel de sell in (ventas al canal) y de sell out (ventas al usuario) parecen cambiar las tornas. Así, con los últimos datos de Europool a cierre de mayo en la mano, parece que el ‘stop por el stock’ ha tocado suelo y el canal, una vez que ha capitalizado el inmovilizado, vuelve a cargar almacenes. De hecho, en consumer (turismo, furgoneta y 4×4-SUV) el mercado en mayo ha subido un 2% con cerca de 1.250.000 unidades, aunque en el acumulado cae un 10% con unos 6.143.000 neumáticos, ¡667.000 menos que hace un año!, pero cerca de los 6.185.000 cubiertas acumuladas a mayo de 2019 -ver cuadro evolutivo en pág.8-, año prepandemia más ‘real’.

Desgranando los datos de neumáticos de consumer vendidos al canal por categorías, en el mes de mayo Turismo y Furgoneta suben un 3%, y 4×4-SUV (ver reportaje al detalle en págs. 32-39) baja un 6%, y en el acumulado a mayo todos ‘pinchan’ un -10%, -11% y -7%, respectivamente. En cuanto al valor, (por mix de marca, ver reportaje al detalle en págs. 20-31), los datos de Europool reflejan, a cierre de mayo, que los neumáticos en llanta 17 acumulan una bajada del 4%, mientras los de llanta de 18 pulgadas y superiores aceleran un 7%.

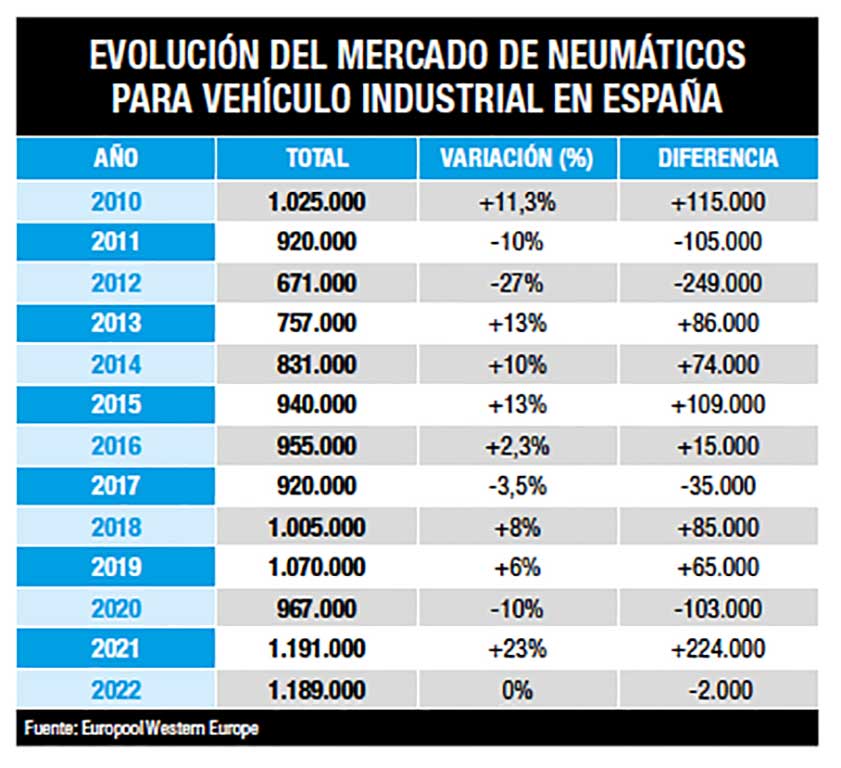

Sin embargo, el ‘stop por el stock’ parece que continúa en el segmento de neumaticos V.I. (camiones, autobuses y autocares), que sufre un pinchazo del 18% en el propio mes de mayo… ¡y del 27% en el acumulado! con una cifra próxima a 376.00 unidades, unas 139.000 cubiertas menos respecto a los 515.000 neumáticos de hace un año.

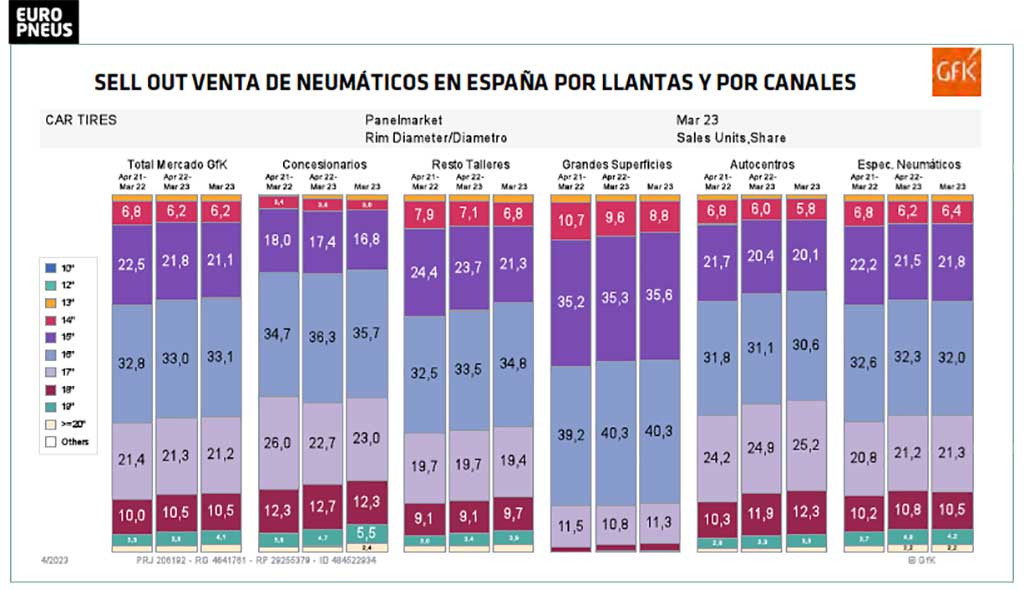

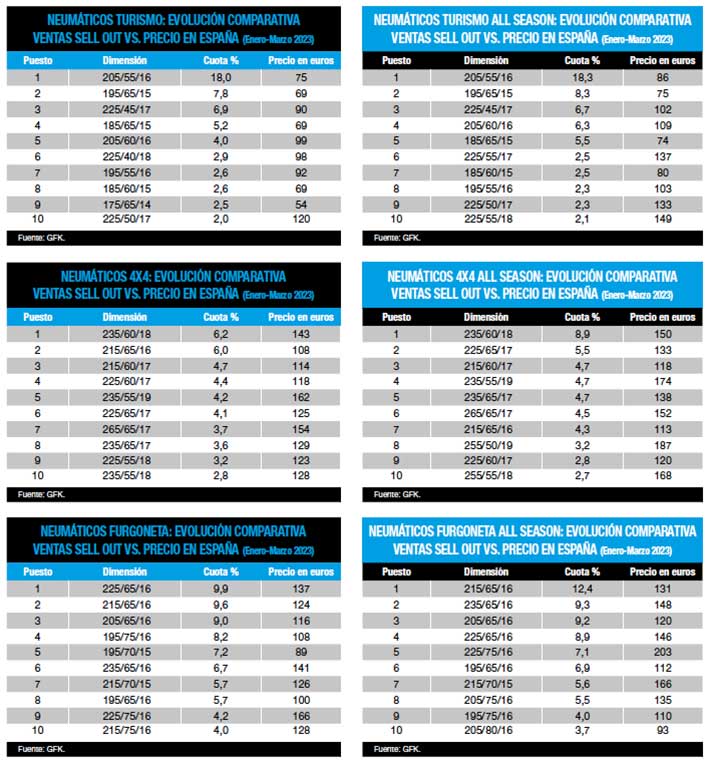

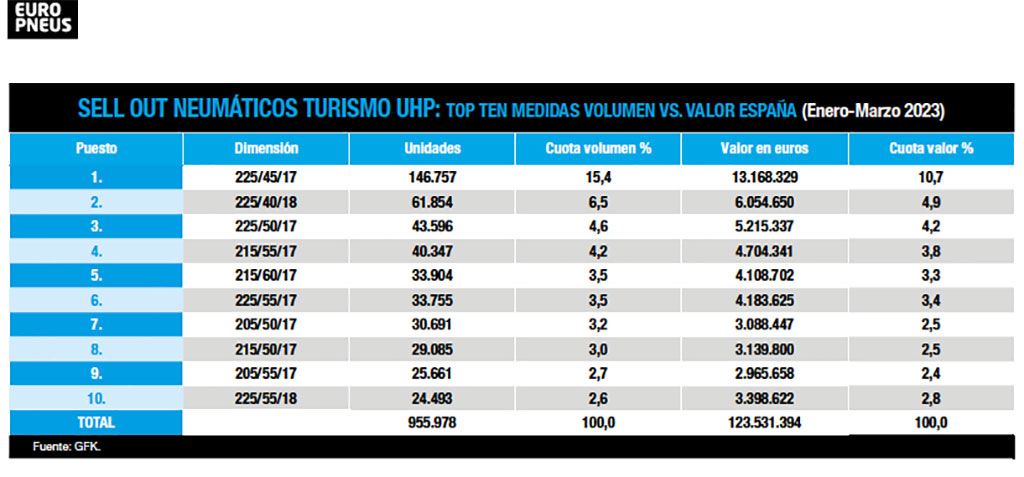

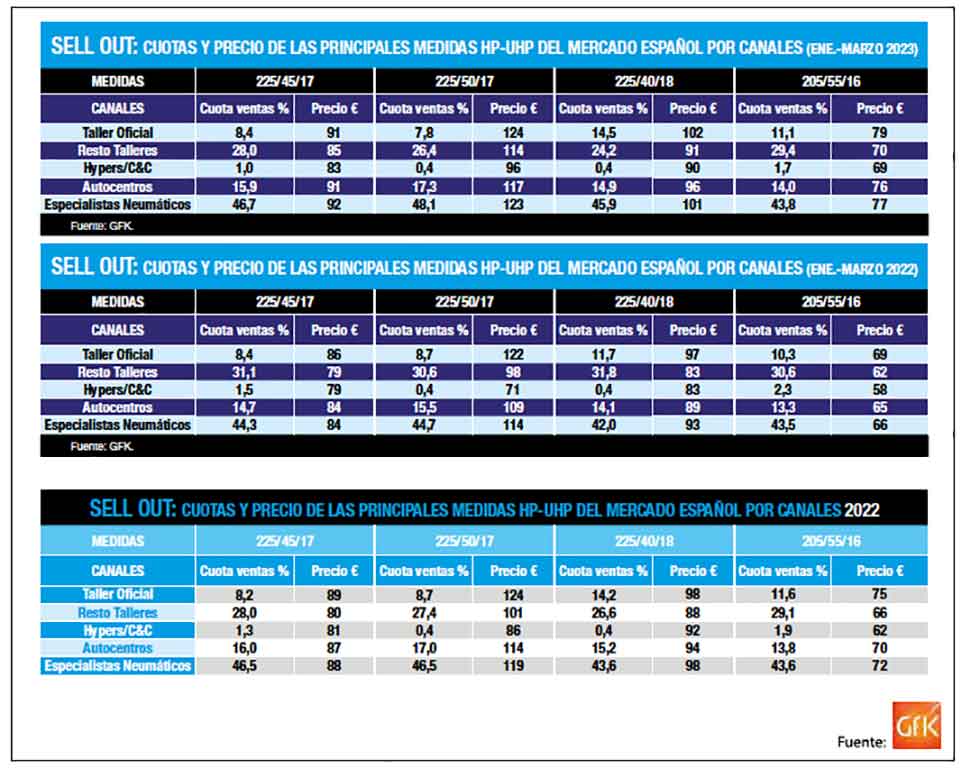

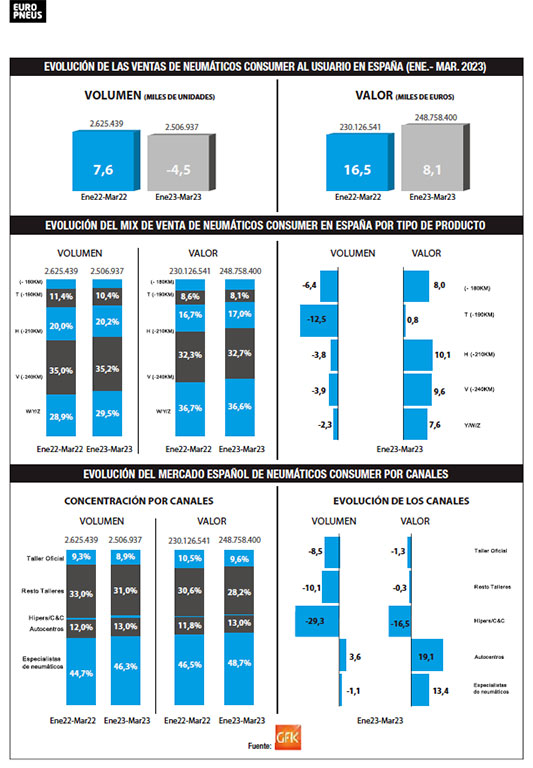

En cuanto a la evolución del sell out en el segmento consumer, los datos de GFK a cierre del primer trimestre de 2023 -ver al detalle en pág. 12- recogen una caída del 4,5% en volumen con 2.506.937 unidades, mientras el valor acelera un 8,1% hasta 248.758.400 euros. Por mix de producto -ver pág., 16- las llantas 17” mantienen la tendencia alcista, creciendo del 21,1% a cierre de 2022, al 21,4% acumulado en el primer trimestre de 2023, y los neumáticos de llantas 18% suben del 10,4% al 10,7%, respectivamente. En cuanto a las ventas de neumáticos de consumer por canales en el mercado español de reposición, según GFK, a cierre de marzo, los talleres especialistas siguen liderando el mercado, subiendo en volumen (de un ‘peso’ del 44,7% al 46,3%) y en valor (del 46,5% al 48,7%).

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

, según AER")

")

, al detalle: ventas, precios, top ten de medidas, canales…){kind=link}