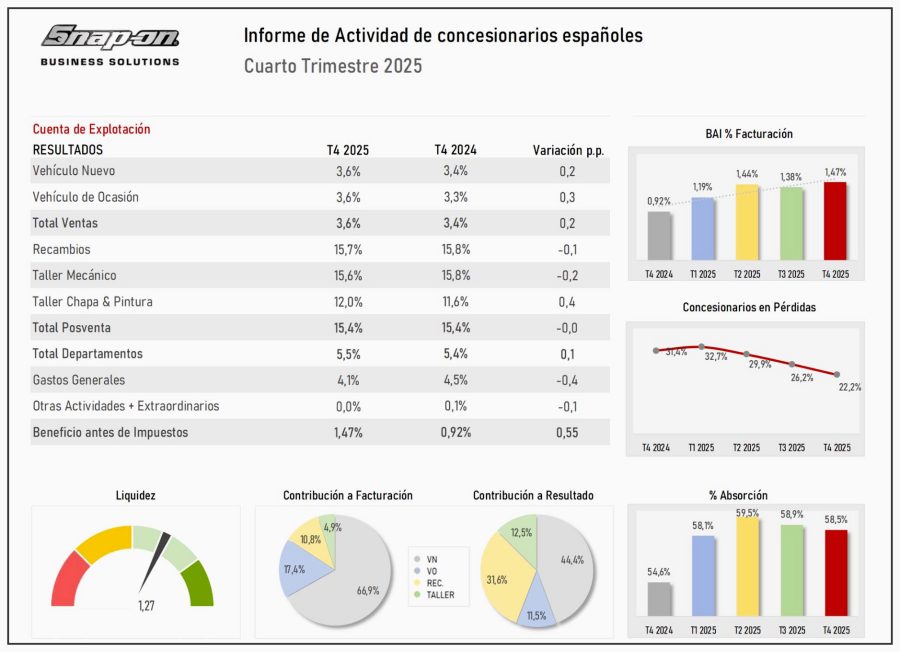

Los concesionarios españoles de automoción alcanzaron una rentabilidad del 1,47% en el ejercicio 2025, por encima de la registrada en 2024 y ligeramente mayor que la del tercer trimestre del mismo año, según los datos del último informe elaborado por Snap-on Business Solutions. El director general de Faconauto, José Ignacio Moya, adelantó estas cifras durante su intervención en el Congreso Faconauto 2026.

Moya destacó que este resultado responde al esfuerzo de los concesionarios en materia de eficiencia operativa, control de costes y optimización de recursos, en un contexto marcado por la transformación del sector hacia la electrificación y la digitalización del negocio.

El cuarto trimestre del año mostró una mejora en la rentabilidad, especialmente en la actividad de vehículo nuevo, derivada del impulso comercial para cerrar el ejercicio. Las rentabilidades entre vehículo nuevo y usado se mantuvieron en niveles similares, ambas superiores a las de 2024, lo que refleja una actividad equilibrada a lo largo del año.

En el segmento de posventa, los resultados globales se situaron en cifras comparables a las de 2024, aunque con ligeros retrocesos en las áreas de mecánica y recambios. El departamento de carrocería recuperó la rentabilidad perdida durante gran parte del ejercicio y cerró con porcentajes superiores a los del año anterior, pese a la tendencia a la centralización de esta actividad a nivel de grupo, que ha reducido su volumen en los concesionarios oficiales.

Un factor determinante en la mejora de la rentabilidad fue el control de gastos generales, que se situaron en el 4,1% de la facturación, el nivel más bajo registrado en varios años.

De cara a 2026, Faconauto identifica como factores clave para mantener o superar la rentabilidad alcanzada en 2025 la maximización de la eficiencia en los talleres, la optimización de los recursos y equipos de los concesionarios, y la evolución general de la actividad del mercado.

Actividad Concesionarios 2025. Fuente: Snap-on Business Solutions.

Clarios ha anunciado el nombramiento de Héctor López-Brea como nuevo Country Manager de Clarios Iberia, con efecto a partir del 25 de febrero de 2026. En su nuevo cargo, López-Brea liderará el negocio de posventa de Clarios en España y Portugal, con el objetivo de reforzar las relaciones con clientes y socios estratégicos, así como de seguir impulsando la presencia de Clarios en toda la región ibérica.

Héctor López-Brea cuenta con una amplia experiencia en liderazgo comercial y desarrollo de mercados en el sector de la automoción. Hasta la fecha y desde junio de 2019, era Responsable de la Unidad de Negocio IAM, para España y Portugal, de ZF Aftermarket. Desde Clarios destacan que su gran conocimiento del mercado de la posventa en Iberia junto con un enfoque centrado en el cliente, le posicionan de manera idónea para liderar el negocio hacia su próxima fase de crecimiento.

Riccardo Borzoni, Regional Director South Europe de Clarios, quien ha estado al frente del negocio en Iberia durante el periodo de transición, ha señalado: “El nombramiento de Héctor representa un paso importante para fortalecer aún más nuestra organización en Iberia. Estoy convencido de que, bajo el liderazgo de Héctor, seguiremos acelerando el crecimiento, profundizando en nuestras relaciones con los clientes y fortaleciendo la posición de nuestras marcas en España y Portugal”.

Por su parte, Héctor López-Brea ha comentado en relación a su nombramiento: “Es un orgullo incorporarme a Clarios y liderar el negocio del Aftermarket en Iberia. En los próximos años, mi prioridad será reforzar nuestra posición en el mercado mediante el fortalecimiento de nuestras sólidas alianzas a largo plazo con nuestros clientes y distribuidores, así como aumentar la relevancia de nuestras marcas premium, como VARTA. Juntos, seguiremos ofreciendo soluciones fiables e innovadoras que respondan a las necesidades en constante evolución del parque de vehículos ibérico”.

RTS ha anunciado el lanzamiento de una nueva gama de bujes completos y rodamientos para turismos. Esta incorporación se enmarca en el compromiso de la compañía con la ampliación continua de su catálogo y su capacidad para ofrecer soluciones integrales al mercado independiente de recambios.

La nueva gama de RTS estará disponible para su comercialización desde el 3 de marzo. El lanzamiento incluye exclusivamente referencias de rodamientos, con todas sus aplicaciones asociadas. Estos componentes, diseñados para garantizar una rotación fluida, silenciosa y segura, cumplen con los más altos estándares de calidad, fiabilidad y durabilidad.

Por su parte, los bujes completos integran rodamientos engrasados de por vida, con el objetivo de ofrecer una instalación sencilla y un rendimiento estable en cualquier condición.

Con este lanzamiento, la firma guipuzcoana especializada en productos de suspensión y dirección consolida su estrategia de expansión de gama en el segmento de turismos. A lo largo del año RTS irá ampliando el número de referencias en bujes y rodamientos para turismos.

Gonzalo Giménez, Director General de ContiTrade España, durante su intervención en la Convención 2026.

Bajo el lema ’15 años rodando contigo’, BestDrive, la red de talleres especialistas en neumáticos y mecánica rápida de ContiTrade, filial de Continental, celebró recientemente su Convención 2026 en el Real Casino de Madrid, un evento que reunió a talleres de toda España para conmemorar el 15º aniversario de la marca y “compartir la visión estratégica para los próximos años”, según resalta la Central de la enseña pilotada por Gonzalo Giménez.

La Central de BestDrive detalla que “la jornada combinó inspiración, espíritu de pertenencia y mirada al futuro. Contó con Fede de Juan como maestro de ceremonias y con la presencia y colaboración de partners estratégicos como Moeve Commercial SAU (by Cepsa), Alliance Automotive Group Iberia y FQS Battery, que también compartieron su visión y planes de futuro para la red”.

A la izquierda de la imagen, Pedro Teixeira, director general de Continental Tires España, atiende a las palabras de Jon Ander García, Head of Channel Management OEM After Sales & Regional Manager South Europe & Africa de Continental, en primer plano.

El evento también reunió a directivos de Continental “que desempeñaron un papel fundamental en la implantación y consolidación de BestDrive en España: José Luis de la Fuente, Pedro Teixeira y Jon Ander García. Desde sus diferentes responsabilidades a lo largo de los años, fueron figuras clave en la expansión, estructuración y profesionalización de la red en el mercado español. Su asistencia puso en valor el recorrido histórico de la marca y el trabajo conjunto realizado desde los inicios”, resalta la Central de BestDrive. Asimismo, añade que “durante la convención se realizó un repaso a la evolución de BestDrive desde sus inicios, destacando el crecimiento de la red y el papel fundamental que talleres, empleados y proveedores han desempeñado en su consolidación. La jornada incluyó testimonios de talleres con larga trayectoria, intervenciones institucionales, contenidos audiovisuales y una ponencia motivacional a cargo del Mago More que puso el foco en la importancia de la actitud y la adaptación al cambio”.

Durante el encuentro, BestDrive presentó su Plan 2026, “centrado en tres prioridades clave para seguir impulsando la competitividad de los talleres:

🔸 Ahorro de tiempo

La compañía pondrá el foco en simplificar procesos, mejorar herramientas y acompañar a los talleres en su operativa diaria para que puedan dedicar más tiempo a su negocio y a sus clientes.

🔸 Asesoría y consultoría reales

BestDrive reforzará su modelo de soporte, ofreciendo orientación práctica y estratégica para ayudar a los talleres a tomar decisiones fundamentadas que contribuyan a su crecimiento sostenible.

🔸 Digitalización como ventaja competitiva

La red potenciará el uso de herramientas digitales, optimización de la presencia digital, reputación online y soluciones tecnológicas que permitan atraer más clientes y fortalecer el posicionamiento de cada taller”.

Gonzalo Giménez, Director General de ContiTrade España, durante su intervención en la Convención 2026.

Gonzalo Giménez, Director General de ContiTrade España: “Celebrar 15 años de BestDrive es reconocer todo lo que hemos construido juntos: una red sólida, profesional y con un enorme potencial. Nuestro compromiso es claro: poner a los talleres en el centro, facilitarles el día a día y ayudarlos a ser más competitivos en un mercado cada vez más exigente.”

En palabras de Gonzalo Giménez, Director General de ContiTrade España: “Celebrar 15 años de BestDrive es reconocer todo lo que hemos construido juntos: una red sólida, profesional y con un enorme potencial. Nuestro compromiso es claro: poner a los talleres en el centro, facilitarles el día a día y ayudarlos a ser más competitivos en un mercado cada vez más exigente.”

Foto de familia de los participantes en la Convención BestDrive 2026, celebrada recientemente en el Real Casino de Madrid.

Como broche, BestDrive resalta que “la convención puso en valor el trabajo de los talleres históricos, el relevo generacional dentro de la red y el compromiso de equipos que, desde hace 15 años, han contribuido al crecimiento de BestDrive en España. El evento concluyó con una cena de gala y la entrega de premios, en un ambiente que reforzó el lema del aniversario:’15 años rodando contigo'”.

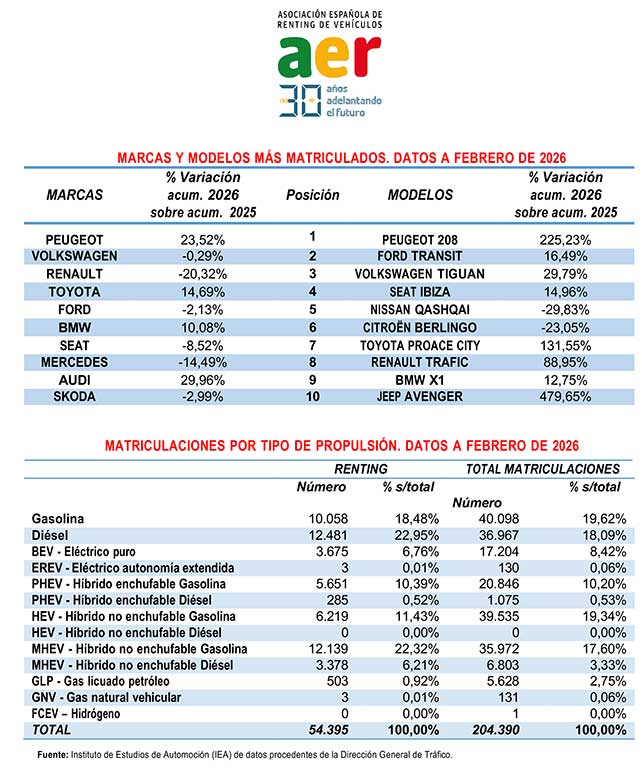

El renting de vehículos en España sigue acelerando a toda velocidad. Sí, porque tras arrancar en enero con un crecimiento del 17,36% y 23.969 unidades matriculadas vía renting, ahora en febrero ha registrado una subida del 14,44% y 30.426 vehículos matriculados, sumando, pues, a cierre de febrero un total de 54.395 unidades y un tirón del 15,71% más que en el mismo periodo de 2025, cuando se contabilizaron 47.010 vehículos, según los datos recién publicados por la Asociación Española de Renting de Vehículos (AER).

Una información de Carlos Barrero

El renting de vehículos en España no para de crecer. Lo dicen los datos de AER. Sí, porque poniendo en contexto, según la Asociación Española de Renting de Vehículos, “las matriculaciones de vehículos registradas por las compañías de renting, al cierre de febrero de 2026, se cifran en 54.395 unidades, un 15,71% más que en el mismo periodo de 2025, cuando se contabilizaron 47.010 vehículos. En cuanto a los resultados del mercado total en España, las matriculaciones registran un incremento del 5,32%, con 204.390 unidades matriculadas hasta febrero de 2026. El peso del renting en el total de las matriculaciones en febrero de 2026 es del 26,61%, mientras que, en el mismo mes de 2025, era del 24,22%. El segmento de vehículos donde más representación tiene el renting es el de derivados, furgonetas y pick up, en el que el sector copa el 38,57% del mercado”.

Para más señas, AER detalla que “en febrero, se han matriculado en el sector del renting 30.426 automóviles, frente a los 26.587, que se registraron en febrero de 2025, es decir, un 14,44% más. De su lado, el mercado total ha aumentado un 8,27%, con 115.378 matriculaciones en el mes. El citado mes, el renting ha supuesto el 45,19% del conjunto del canal de empresa, mientras que en febrero de 2025 suponía el 45,37%. En el acumulado, el renting tiene un peso en el canal de empresa del 44,92%, frente al 45,95% que registraba al cierre de febrero de 2025”.

Y claro ejemplo de la remontada de las matriculaciones de vehículos vía renting en España hasta febrero es que, según los datos de AER, “la inversión total, realizada en la adquisición de vehículos nuevos por las compañías de renting, en febrero de 2026, ha alcanzado los 1.335 millones de euros, un 24,88% más que en febrero de 2025, cuando se contabilizó una inversión de 1.069 millones de euros. En febrero se ha registrado una inversión de 749 millones de euros, un 23,87% más que en febrero de 2025, cuando se invirtieron 605 millones de euros”.

José-Martín Castro Acebes, presidente de la Asociación Española de Renting de Vehículos (AER).

José-Martín Castro Acebes, presidente de la Asociación Española de Renting de Vehículos: “Los datos de febrero confirman que el renting es uno de los principales motores del mercado de automoción en España. Es especialmente relevante el esfuerzo inversor que están realizando las compañías de renting. En los dos primeros meses del año se han destinado 1.335 millones de euros a la adquisición de vehículos, lo que supone un incremento cercano al 25%”.

A rueda de estas cifras, José-Martín Castro Acebes, presidente de la Asociación Española de Renting de Vehículos, analiza que “los datos de febrero confirman que el renting es uno de los principales motores del mercado de automoción en España. Es especialmente relevante el esfuerzo inversor que están realizando las compañías de renting. En los dos primeros meses del año se han destinado 1.335 millones de euros a la adquisición de vehículos, lo que supone un incremento cercano al 25%. Solo en febrero, la inversión ascendió a 749 millones de euros. Este dato refleja la confianza del sector en la evolución del mercado y su compromiso con la renovación constante de las flotas. Otro aspecto muy relevante es que los vehículos de energías alternativas ya suponen el 58,56% de las matriculaciones del sector, más de cinco puntos por encima del año anterior. Esto confirma que el renting es una herramienta eficaz para acelerar la penetración de tecnologías más limpias”.

Renting: marcas, modelos y tipos de propulsión hasta febrero

Detallando aún más los datos, AER precisa que “las 10 marcas más matriculadas en renting en el canal de empresa -ver gráfico adjunto-, a febrero de 2026, han representado el 68%, frente al 66,95% que coparon a febrero de 2025. Estas firmas han aumentado sus matriculaciones un 0,90% mientras el canal de empresa en renting cae un 0,66%. En lo relativo a los 10 modelos más demandados en renting -ver gráfico adjunto-, a febrero de 2026, estos han acaparado el 25,07% del total de vehículos matriculados en renting en el canal de empresas, mientras que, en 2025, supusieron el 18,64%. Estos 10 primeros modelos han incrementado sus matriculaciones un 33,63%, cuando este canal, como se ha dicho, cae un 0,66%”.

Al cierre de febrero de 2026, AER destaca que “se han matriculado en renting 9.614 unidades de las distintas modalidades de electrificados (eléctrico puro, de autonomía extendida, híbrido enchufable gasolina e híbrido enchufable diésel), lo que supone el 17,67% del total de las matriculaciones en renting y un incremento del 61,31% en relación con el acumulado a febrero de 2025. Las 39.255 unidades matriculadas de electrificados en el total del mercado representan un 19,21% del total de matriculaciones. El peso que aporta el renting a las matriculaciones totales de electrificados es del 24,49%. Por otro lado, los vehículos propulsados por energías alternativas (electrificados, híbridos, gas e hidrógeno) suponen, a febrero de 2026, el 58,56% del total de las matriculaciones de renting, mientras que, en 2025, su penetración era del 52,68%. El renting tiene un peso en el total de matriculaciones de vehículos de energías alternativas del 25,02%”.

Como broche, AER recuerda que “fundada en octubre de 1995, la Asociación Española de Renting de Vehículos (ae-renting.es) es la organización más representativa y punto de referencia del sector de renting de vehículos en España. Empresas asociadas: Alphabet, Alquiber, Arval, Ayvens, Banco Sabadell, CaixaRenting, Covey, Drivalia, Fraikin, Hyundai Renting, Ibercaja Renting, Kia Renting, Kinto One, Leasys, Mobilize Lease&Co, Northgate Renting Flexible, Petit Forestier, Santander Consumer Renting y Santander Renting.

El sector de automoción tiene cita mañana en el Palacio Municipal de Congresos de IFEMA Madrid, con motivo del Congreso Faconauto 2026. El evento reunirá, los días 4 y 5 de marzo, a los principales líderes de la automoción, la economía y la industria en un momento clave para el sector, marcado por la transformación tecnológica, la electrificación, la digitalización del negocio y los retos regulatorios que afronta la industria europea.

La primera jornada comenzará con la intervención de José Ignacio Moya, director general de FACONAUTO, quien será el encargado de dar la bienvenida a los asistentes al Congreso. A continuación, a las 10:00 horas, tendrá lugar la ponencia “IA, ¿Ola o tsunami?”, a cargo de Jon Hernández, divulgador y experto en IA, con el apoyo de BBVA Consumer Finance.

A las 10:30 horas se celebrará la ponencia “Cuando la IA da resultados: casos reales que ya marcan la diferencia en los concesionarios”, impartida por Salvador Medina, CEO de Valhalla, con el apoyo de CaixaBank Payments & Consumer.

Posteriormente, a las 11:00 horas, el Dr. Stefan Bratzel, director del Center of Automotive Management (CAM), ofrecerá la ponencia “¿Perdidos en la transformación? Condiciones para el éxito de la industria del automóvil en tiempos volátiles”, patrocinada por Mapfre.

La jornada continuará con el acto inaugural, en el que intervendrán Marta Blázquez, presidenta de Faconauto; Alberto Nadal, vicesecretario de Economía y Desarrollo Sostenible del PP; Ángela de Miguel, presidenta de CEPYME; Susana Solís, eurodiputada del Partido Popular; y Josu Jon Imaz, CEO de Repsol.

Actos de la segunda jornada del Congreso Faconauto 2026

La segunda jornada, el jueves 5 de marzo, estará marcada por la presentación del Estudio VCON 2025, que correrá a cargo de Manuel Díaz, socio responsable de automoción PwC España, y Álvaro Cuevas, Senior Manager PwC España, con el apoyo de Cetelem.

Seguidamente se celebrará el diálogo “China no es Europa”, protagonizado por Fermín Soneira, CEO de Audi SAIC, en conversación con Manuel Díaz, socio responsable de automoción PwC España.

La clausura institucional contará con la participación de Josep María Recasens, presidente de Anfac; Javier Pujol, presidente de Sernauto; y Jordi García Brustenga, secretario de Estado de Industria.

A continuación, tendrá lugar la entrega de los premios ‘Compromiso’ Faconauto y el reconocimiento a la marca más valorada en el estudio VCON 2025. En esta edición se reconocerá al RACE, en la categoría Faconauto Seguridad Vial; a CEOE Campus, en la categoría Faconauto Universidad; a Sonsoles Ónega, en la categoría Faconauto Woman; a Mapa REVE, en la categoría Faconauto Verde; a la Unión del Sector, con una Mención Especial; y a Manuel Conde, fundador del Grupo M. Conde, por su Trayectoria Profesional.

Nexen calzará en primera monta el BMW iX3 con su neumático N’Fera Sport.

Nexen Tire, multinacional surcoreana fabricante de neumáticos cuya marca distribuye Grupo Soledad en exclusiva en España, sigue acelerando su presencia en primer equipo y acaba de anunciar que calzará en primera monta el BMW iX3 con su neumático N’Fera Sport.

Los especialistas de Nexen Tire destacan que su neumático deportivo premium N’Fera Sport “ha sido seleccionado como equipo original para el nuevo BMW iX3” y resaltan que “el neumático N’Fera Sport ofrece un excelente rendimiento en seco y mojado, así como un manejo preciso, gracias a varias características de diseño clave, como una ranura longitudinal más ancha para mejorar el drenaje en condiciones de humedad y un diseño de bloques que proporciona una conducción superior a altas velocidades en seco y mojado. También incorpora la última mezcla de compuesto de la banda de rodadura para mejorar la adherencia y la frenada, mientras que los refuerzos laterales maximizan la estabilidad a altas velocidades, ofreciendo una conducción y control excepcionales en las curvas”.

Nexen Tire hace énfasis en que “a lo largo de los años, ha ampliado de forma constante su suministro de neumáticos de equipo original a fabricantes de automóviles globales. Esta reciente colaboración con un fabricante premium destaca aún más el reconocimiento de la marca en la industria. Desde que inició su negocio OE en 2012, la empresa ha ampliado rápidamente sus asociaciones y ahora suministra neumáticos a marcas líderes como BMW Group.”

Y argumenta que “este logro se debe a la continua inversión de Nexen Tire en I+D, que ha permitido desarrollar productos superiores con tecnologías avanzadas. Recientemente, la empresa se convirtió en la primera en la industria del neumático de Corea en adoptar un simulador de conducción de alta dinámica, permitiendo desarrollar neumáticos virtuales de próxima generación. Además, Nexen Tire ha reforzado su competitividad en la fabricación implementando un sistema de inspección automatizado basado en IA para aumentar la precisión del control de calidad. La empresa sigue integrando tecnologías de IA y realidad virtual (VR) en el desarrollo y producción de neumáticos, y planea fortalecer aún más sus asociaciones con fabricantes de automóviles globales”.

John Bosco (Hyeon Suk) Kim, CEO de Nexen Tire.

“Al fortalecer nuestros esfuerzos de I+D y la colaboración con fabricantes de automóviles globales, continuaremos ofreciendo productos premium a clientes de todo el mundo,” dijo John Bosco (Hyeon Suk) Kim, CEO de Nexen Tire .

InterTaller, la red de reparación multimarca promovida por Groupauto Unión Ibérica (GAUIb), cerró el ejercicio 2025 con 103 nuevas adhesiones, el mayor crecimiento anual de su historia. Con estas nuevas adhesiones la enseña se acerca a la cifra de 400 talleres, objetivo marcado en su plan estratégico.

Al mismo tiempo, InterTaller refuerza su cobertura nacional con la incorporación de puntos de servicio en áreas geográficas hasta ahora no cubiertas. En concreto, durante el último año InterTaller ha reforzado su presencia en comunidades donde tenía menor implantación, como País Vasco, Cantabria, Asturias, Castilla y León y Canarias, gracias al trabajo coordinado de los socios de GAUIb y de su equipo de 35 coordinadores.

Más allá del crecimiento en número de centros, la red continúa impulsando la mejora de la eficiencia y competitividad de sus talleres mediante un completo plan de formación, herramientas de diagnóstico e información técnica de última generación y procesos de digitalización que se apoyan en las sinergias generadas con la otra red de talleres especializados en turismo promovida por el grupo de distribución.

“InterTaller trabaja además en la cualificación de sus miembros para ampliar acuerdos con clientes corporativos y flotas, así como en el desarrollo de un programa de Garantía Nacional y nuevas soluciones de fidelización con las que contribuir a la mejora de la rentabilidad de los talleres que se suman a la Red”, señala Fernando Tejero, responsable de InterTaller.

NEX Tyres, distribuidor de neumáticos multimarca y multisegmento, muestra una vez más su solidaridad y corazón, y acaba de anunciar la puesta en marcha de una campaña solidaria de apoyo urgente en Portugal tras el paso del temporal Kristin, cuyo fin es donar a Cáritas Diocesana de Leiria “1 euro por cada neumático vendido y hasta 2 euros con marcas colaboradoras”, bajo el lema ‘Cada neumático cuenta’, para ayudar a numerosas familias afectadas de la región, así como a la reconstrucción de daños materiales.

NEX Tyres Portugal informa textualmente en su comunicado que “tras los graves destrozos provocados por el temporal Kristin en las últimas semanas, que ha dejado importantes daños materiales y numerosas familias afectadas en la región, NEX Tyres Portugal ha puesto en marcha una campaña solidaria de apoyo urgente. La compañía, con sede en Portugal, donará 1 euro por cada neumático vendido, aplicable a todas las marcas, todas las familias de producto y llantas de su porfolio. A esta acción se suman las marcas Pirelli, Continental, Goodyear, Bridgestone, Hankook, Mabor, Cooper, Firestone y Blacklion, que aportarán 1 euro adicional por unidad, duplicando así el impacto solidario de la iniciativa en esos casos”.

“No podemos permanecer al margen de lo que está ocurriendo en nuestro entorno. Queremos que cada neumático vendido durante esta campaña contribuya a reconstruir lo que el Temporal Kristin ha destruido. Es el momento de actuar como sector y como comunidad”, señalan desde la dirección de NEX Tyres Portugal.

Asimismo, los responsables de NEX Tyres Portugal detallan que “cada compra realizada dentro de las marcas seleccionadas en su sede portuguesa se convertirá automáticamente en una aportación destinada a reforzar los programas de emergencia, apoyo social y asistencia material que Cáritas Leiria está desarrollando sobre el terreno. Con esta acción, NEX Tyres Portugal rea rma su compromiso con la responsabilidad social corporativa y con el territorio en el que opera, demostrando que el sector del neumático también puede desempeñar un papel activo en momentos de crisis”.

UNIGOM conmemora el 35º aniversario de su fundación en 1991, fecha en la que nació la iniciativa de integrar empresas especializadas en la producción de componentes de caucho y cauchometal para automoción. Desde 1991, el desarrollo de la marca está dirigido por S.D.A. s.a.s., empresa de los hermanos Palmitessa, que transformó el proyecto inicial en una estructura organizativa basada en calidad controlada, integración de procesos y selectividad en la distribución.

En la actualidad, el catálogo de la compañía supera las 10.500 referencias, con una cobertura del 98% del parque automovilístico europeo. Entre sus productos destacan soportes de motor, soportes de amortiguador, manguitos de refrigeración y manguitos de turbo, segmentos en los que ha consolidado una reputación respaldada por índices de devolución prácticamente nulos. La ampliación de gama se ha reforzado con la integración de las marcas Deltagom y Ages, incorporando competencias adicionales en brazos de suspensión y consolidando su presencia en componentes de motor, chasis y suspensión.

La producción se desarrolla en zonas industriales entre Turín y Brescia (Italia), regiones con tradición en transformación del caucho y diseño de moldes de alta precisión. La compañía dispone actualmente de 9.000 metros cuadrados de almacenes sobre una superficie total de 19.000 metros cuadrados, gestionados mediante sistemas avanzados de control de stock y trazabilidad para garantizar el servicio en los principales mercados europeos.

UNIGOM opera exclusivamente con distribuidores profesionales, priorizando relaciones estables y transparentes orientadas al crecimiento mutuo. Este enfoque se complementa con el proyecto BE U, destinado a reforzar la identidad y el posicionamiento de la marca. La compañía desarrolla además componentes adaptados a vehículos de nueva generación, con soluciones para reducir vibraciones y ruido, soportar mayores cargas dinámicas y garantizar compatibilidad con motorizaciones térmicas, híbridas y eléctricas.

Carlo Palmitessa, General Manager de UNIGOM, ha señalado que «treinta y cinco años no son solo un hito, representan la confirmación de un modelo industrial capaz de evolucionar sin perder coherencia». Por su parte, Luciano Palmitessa, Chief Marketing Officer & C.E.O., ha destacado que «las relaciones abren el mercado, el modelo permite recorrerlo y la coherencia permite ganar respeto», fundamentos sobre los que la compañía continuará evolucionando en un mercado de posventa cada vez más selectivo y competitivo.

Los especialistas de

Los especialistas de