“Más precio y… premio para el canal (2ª parte)”.Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias de las marcas premium de neumáticos en el mercado español de reposición, que publica en su último número impreso 294 de marzo-abril. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

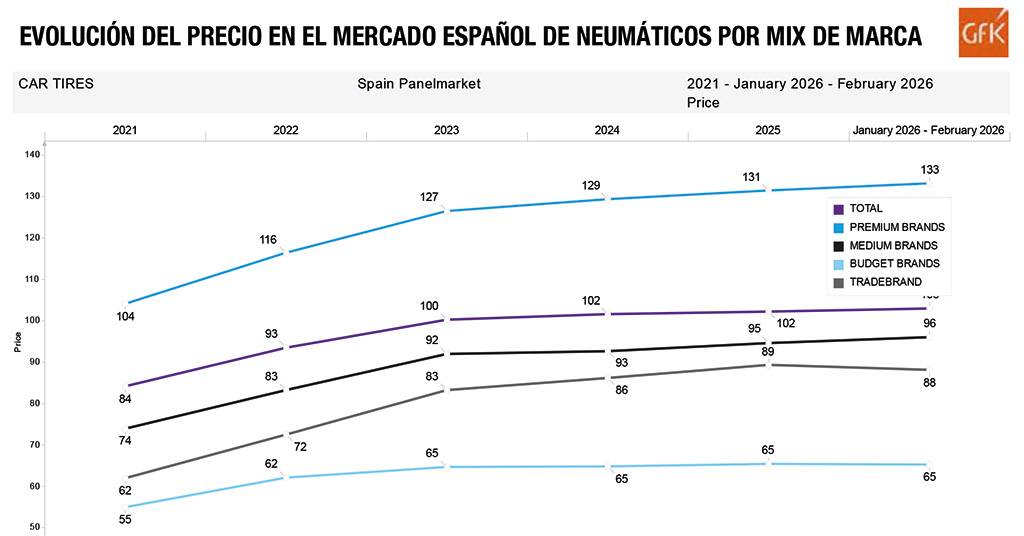

Los datos, como siempre, son la mejor prueba del algodón y en el arranque de 2026 confirman que las marcas de neumáticos premium siguen siendo todo un premio para el canal (distribuidores y talleres) por volumen y valor. Sí, ya lo avanzamos hace un año en estas páginas y ahora se mantiene la tendencia alcista de las marcas premium en el mercado español de reposición: los datos de Europool a cierre de marzo reflejan un acelerón del 7% en el volumen de ventas al canal, y las cifras de GFK -ver gráfico evolutivo superior- evidencian que el precio medio de las premium a pie de calle sigue imparable, pues cerraron 2025 con un coste medio de 131 euros, que sube hasta una media de 133 euros en febrero. Más volumen, precio y… ¡premio para el canal (2ªparte)!

El mercado español de reposición de neumáticos despidió 2025 con una remontada del 1% en el segmento consumer (turismo, furgoneta y 4×4-SUV) y una cifra superior a 15,1 millones de unidades comercializadas al canal, tendencia alcista que se mantiene a cierre del primer trimestre de 2026 al acumular una subida interanual del 3% y cerca de 3.878.000 cubiertas (unos 42.000 neumáticos más), con las marcas premium acelerando casi un 7%, siempre según Europool. En este contexto, a la hora de analizar y señalar las claves principales de esta remontada en consumer durante 2025 y el arranque de 2026, en cuanto a sell in y mix de marca, precisando entre turismo, furgoneta y 4×4-SUV, desde Michelin argumentan que “la tendencia al alza responde a factores estructurales y cíclicos, teniendo siempre en cuenta que, a pesar de acumular años de subida, todavía no hemos alcanzado niveles pre-pandemia. La movilidad se mostró al alza y los datos de nuevas matriculaciones fueron buenos en 2025, junto con el crecimiento sostenido del segmento SUV que impulsa medidas de mayor diámetro y mayor valor medio. En cuanto a producto, turismo sigue dominando en volumen, mientras furgoneta y 4×4‑SUV aportan mayor valor por unidad. Respecto a la diferencia entre los distintos ‘tier’, pensamos que es coyuntural y que, tras el arranque del año, volveremos a los valores habituales”.

Para Continental, “durante 2025 hemos visto un comportamiento claramente positivo del mercado español de reposición en el segmento consumer, tanto en sell‑in como en sell out, acompañado de una mejora sostenida del mix de producto. La demanda de llantas de mayor diámetro continúa al alza, impulsada por la evolución del parque automovilístico y las matriculaciones de vehículos equipados de origen con neumáticos de altas prestaciones. Esta tendencia favorece especialmente a marcas Premium como Continental, cuya presencia en primer equipo y cuya oferta tecnológica avanzada refuerzan la preferencia del consumidor en turismo, furgoneta y 4×4‑SUV. Además, el mercado ha mantenido un entorno de precio estable, incluso en un contexto de alta competencia y de creciente penetración del producto de importación. Un factor especialmente relevante ha sido el fuerte dinamismo del segmento All Season, el cual contribuye de forma decisiva al crecimiento del valor del mercado y donde Continental se consolida como marca líder del mercado español gracias a su aumento de cuota de dos dígitos. Añadido a esto, cabe destacar que el mercado se vuelve más premium cuanto más especializado y tecnológico es el segmento, por lo que en un entorno de crecimiento de llantas UHP (llantas 18 pulgadas y superiores) o de segmentos como el All Season y el RunFlat, mayor es la proporción de productos premium en el mercado. En cuanto a canales, el especialista mantiene su posición de referencia en el mercado, apoyado en su capacidad de asesoramiento y fidelización. Los talleres mecánicos han tenido un ejercicio más moderado en sell out y los concesionarios han sufrido en mayor medida el impacto del bajo volumen de matriculaciones heredado de los años COVID y post‑COVID. Por su parte, los autocentros se han convertido en el canal más dinámico, creciendo muy por encima de la media del mercado gracias a una mayor capilaridad, competitividad y capacidad de captación de operaciones de mantenimiento. Esta combinación de factores explica la tendencia alcista que hemos observado en 2025 y que continúa reafirmándose en este arranque del 2026, sin dejar de mirar hacia la evolución de la geopolítica global que actualmente vivimos, que sin duda afectará a la evolución del mercado en los próximos meses”.

En Yokohama analizan que “el crecimiento del +1% en 2025 y superior al +2,5% en Q1 2026 no es coyuntural: responde a una recuperación estructural del volumen combinada con un cambio de mix hacia productos de mayor valor, con tres motores claros: 1.-Parque envejecido: reposición sostenida; 2.-‘SUVización’ del parque: más volumen y ticket medio Crecimiento superior al del mercado, neumático de mix superior 17”up, por lo tanto, principal motor de crecimiento a nivel de valor, y a la vez, explica parte importante (aunque no toda) del crecimiento de volumen. El segmento VAN contribuye al crecimiento sostenido (e-commerce, last mile), sobre todo a nivel de volumen por la alta frecuencia de reposición. 3.-‘Re-premiumización’ parcial del mercado en 2026: cambio de trend respecto 23-24, motivado principalmente por la recuperación del consumidor medio y el mayor peso de canales profesionales (flotas, renting) Por lo tanto, parece que 2025 ya presenta un Sell In (SI) más alineado al Sell Out (SO), lo que nos traslada que hay cierta normalización de stocks”.

Las ventas de las marcas premium crecieron casi un 1% en 2025 y aceleran un 7% hasta marzo, siendo un premio para el canal al subir el precio medio de 131 a 133 euros.

Desde Hankook sostienen que “el mercado en 2025 mantuvo una evolución positiva, apoyado en un contexto algo más favorable para la automoción respecto a ejercicios anteriores, y el inicio de 2026 confirma esta tendencia. Desde nuestro punto de vista, el crecimiento viene marcado principalmente por la evolución del mix de producto, con un mayor peso de categorías de mayor valor añadido como UHP, así como por el desarrollo de segmentos como SUV y furgoneta, que continúan ganando relevancia dentro del mercado. En este contexto, además de un crecimiento en volumen, observamos una mejora progresiva del mix y del valor del mercado”.

En Pirelli, por su parte, declaran que “el cierre de 2025 y el arranque de 2026 confirman la tendencia habitual en tiempos recientes: el mercado crece de forma moderada en volumen, pero con una clara mejora del mix hacia productos de más alto valor. Ahora bien, el repunte del 1% en 2025 y del 2,5% en este tramo inicial de 2026 no responde tanto a un aumento estructural de la demanda, sino a varios factores combinados. Por un lado, coincide un elemento coyuntural relevante: la incertidumbre en relación a la normativa de importaciones de China, especialmente por su carácter retroactivo, que ha provocado que parte de la distribución haya adelantado compras. Esto ha generado un efecto de ‘llenado de almacenes’ en ciertas marcas, perjudicando especialmente a las Premium. Más allá de este efecto puntual, la tendencia estructural del mercado, condicionada por la evolución del parque, es clara y se apoya en el mix alto de producto, especialmente en las llantas de 18” y 19” en adelante, al tiempo que las medidas 16” e inferiores persisten en caída progresiva. Dividido por segmentos:-SUV/4×4: sigue siendo el principal motor de crecimiento, tanto en volumen como en valor. Es la porción de mercado donde las marcas Premium tienen una mayor penetración y donde el incremento de diámetro de llanta es más evidente. -Turismo: muestra una cierta debilidad, con caídas en algunas especialidades, especialmente en run flat, que pierden peso en este entorno.-Furgoneta: se mantiene más estable, aunque con una ligera tendencia hacia productos más robustos y de mayor durabilidad. En conjunto, el mercado no solo crece, sino que se desplaza hacia productos con mayor carga tecnológica, de mayor tamaño y con un valor añadido superior, lo que explica el mejor comportamiento relativo de las firmas Premium.”

En Goodyear reconocen que “observamos una evolución positiva en las ventas en 2025 y principios de 2026. Este crecimiento se debe, en parte, a la mejora del entorno macroeconómico en España, así como a las condiciones climáticas invernales, que impulsaron la necesidad de los consumidores de reemplazar algunos neumáticos antiguos. Además, los fabricantes de Europool se centran en los neumáticos Premium, lo que se traduce en un mayor crecimiento que en los neumáticos de calidad y económicos. Asimismo, suponemos que en el pasado existía cierta necesidad de reposición por parte de los clientes para reabastecerse de neumáticos Premium”.

Para Bridgestone, “el mercado español de reposición de neumáticos consumer cerró 2025 con una evolución positiva y un arranque de 2026 que confirma una clara reorientación del mix hacia productos de mayor valor. Esta tendencia responde a varios factores combinados. Por un lado, una recuperación gradual de la demanda y, por otro, un cambio estructural en las prioridades del consumidor, cada vez más sensibilizado con la seguridad, las prestaciones y la sostenibilidad, aspectos donde las primeras marcas aportan un valor diferencial claro. En cuanto al mix de producto, la creciente penetración de SUV y crossover continúa siendo uno de los principales motores del mercado, ya que estos vehículos demandan neumáticos de mayores dimensiones y prestaciones. En paralelo, el segmento de furgonetas mantiene un comportamiento sólido, impulsado por el auge del comercio electrónico y la logística de última milla”.

En Nokian ven dichos datos “como una confirmación clara de que el mercado ibérico está entrando en una fase de mayor valor, más que de volumen puro. En 2025 ya se percibe un leve cambio estructural: el crecimiento del +1% en consumer no es tanto una cuestión de demanda, sino de mejora del mix. El consumidor está migrando progresivamente hacia productos de mayor calidad, impulsado por varios factores: mayor sensibilidad por la seguridad, el impacto del clima (especialmente en neumáticos all-season) y un parque automovilístico más moderno y exigente.El arranque de 2026 refuerza esta tendencia. Que el mercado español de reposición de neumáticos crezca por encima del 2,5% y que el segmento premium lo haga a ritmos superiores al 7% indica tres cosas muy claras: Primero, una polarización del mercado: el segmento quality se estanca porque queda atrapado entre un premium que justifica mejor su valor y altamente promocionado, un budget que pierde atractivo por menor rendimiento, durabilidad y anticipándose al reglamento antidumping. Segundo, una mayor profesionalización del canal, que recomienda productos de mayor margen y menor riesgo de incidencias. Y tercero, un consumidor que ya no compra solo por precio, sino por coste total de uso. Si bajamos al detalle por producto:-1.-Turismo sigue siendo el mayor volumen, pero es donde el cambio hacia all-season y neumáticos más tecnológicos está impulsando el valor. Aquí el premium gana por innovación y prestaciones. 2.-4×4-SUV es, sin duda, el principal motor del crecimiento. El aumento del parque SUV en España y Portugal está elevando tanto la llanta, como el precio medio del neumático. Es el segmento donde el premium tiene mayor ventaja competitiva. 3.-Furgoneta muestra un crecimiento más estable, pero con una clara oportunidad en productos de alta durabilidad y eficiencia, especialmente ligados a flotas y última milla. En resumen, no estamos ante un ciclo puntual, sino ante un cambio de fondo: el mercado evoluciona hacia un modelo donde menos unidades generan más valor, y donde las marcas premium, si saben explicar bien su propuesta, están mejor posicionadas para capturar ese crecimiento”.

Marcas premium: tendencia del mix de producto, canales de venta y pronóstico para 2026

A nivel de sell out, según los datos de GFK, en el segmento consumer las marcas Premium cerraron 2025 con una cuota de volumen del 43,2% y del 55,6 en valor, que descienden al 42,5% y 54,9%, respectivamente -ver pág.33-, y, al respecto, los especialistas del sector consultados por ‘EuroPneus’ analizan que “en un contexto de inflación moderada, es posible que los consumidores hayan priorizado el precio; sin embargo, el argumento de coste total de uso (seguridad, durabilidad, eficiencia) sigue siendo el pilar para sostener la elección de una marca Premium. La respuesta estratégica consiste en reforzar evidencias técnicas, servicios asociados y disponibilidad en canal para evitar que la decisión final sea exclusivamente sensible al precio. Si le hacemos caso al índice de confianza del consumidor, venimos de años pesimistas, pero la situación se está volviendo más equilibrada. Si el consumidor vuelve a un estadio optimista será mejor para el tier 1”.

Y otros añaden que “la evolución del mercado en 2025 y comienzos de 2026 refleja un comportamiento sólido del sell-out, aunque con un desplazamiento parcial de consumidores hacia gamas más económicas. Este movimiento responde, en gran medida, a un entorno de elevada competencia, a la presión creciente del producto importado y a una mayor sensibilidad del cliente final ante el contexto económico. Pese a esta movilidad entre segmentos, la categoría Premium sigue liderando el valor gracias a la preferencia del consumidor por neumáticos de altas prestaciones, al crecimiento sostenido del All Season y al peso creciente de las llantas UHP”.

Y en cuanto al precio, los datos de GFK -ver gráfico en página 37- recogen una subida media en las marcas Premium de 129 euros en 2024 a 131 euros en 2025, y a 133 euros a cierre de febrero de 2026, por lo que siguen siendo, sin ninguna duda, un ‘premio’ para las cuentas del canal (fabricantes, distribuidores y talleres). A rueda de ello, unos expertos consultados ‘aprecian’ que “el incremento medio de precio en Premium refleja, entre otros factores, la introducción de tecnologías más avanzadas, mayores costes de producción y la capacidad de la marca para sostener un posicionamiento de valor. Y, pese a todo, es una subida mucho más pequeña que la inflación, con lo que el neumático está ‘colaborando’ con la economía del usuario. Además, este mayor precio se justifica cuando el mercado reconoce beneficios en seguridad, durabilidad y eficiencia, lo que se traduce en un coste por uso competitivo. Para el canal, los neumáticos Premium representan mayor ticket medio y oportunidades de venta de servicios asociados, pero exigen argumentos claros sobre el retorno para facilitar la decisión del cliente final”.

Y otros especialistas coinciden en que “la evolución del precio medio en el segmento Premium responde a una tendencia estructural del mercado español y europeo: el consumidor está valorando cada vez más la seguridad, la eficiencia y el rendimiento, especialmente en vehículos modernos, SUV y electrificados, donde las exigencias técnicas del neumático son sensiblemente mayores. En este contexto, las marcas Premium mantienen un posicionamiento diferenciado y siguen aportando más valor por operación, tanto para fabricantes, distribuidores y talleres por el mayor margen de beneficio que aportan, como para el usuario final que sigue demandándolos. Este ligero aumento del precio también refleja el enriquecimiento del mix de producto, con un crecimiento sostenido de llantas UHP y del segmento All Season, categorías en las que las Premium tienen una presencia dominante. Además, el entorno inflacionario ha impactado en los costes industriales, logísticos y energéticos, y las gamas de mayor valor añadido han absorbido mejor estas presiones sin perder competitividad frente a otras opciones del mercado. Este comportamiento confirma que existe una parte del mercado que sigue priorizando calidad, prestaciones y tecnología, especialmente en los segmentos de mayor exigencia técnica. Las marcas Premium mantienen elasticidad baja por lo que el consumidor acepta pagar más por seguridad, durabilidad y marca. El porqué de esta elasticidad está en el margen que obtiene el canal especialista, que sigue siendo el principal prescriptor. El ‘premium price gap’ se mantiene porque se aporta valor, el canal lo defiende y el consumidor lo percibe”.

Al esbozar la tendencia del mix de producto en las primeras marcas, el sentir general de los especialistas del sector coincide en “una evolución sostenida del mix de producto hacia gamas de mayor valor añadido, con un crecimiento destacado en segmentos como SUV, UHP y All Season, así como en neumáticos de mayor diámetro, en un entorno en el que el consumidor busca optimizar la relación calidad-precio sin renunciar a prestaciones” e inciden en que “en 2026, el mix de producto en las primeras marcas avanza claramente hacia soluciones de mayor valor añadido y especialización. Los neumáticos de altas y ultra altas prestaciones (HP/UHP), los All Season y los desarrollados específicamente para vehículos electrificados concentran una parte creciente de la demanda, en línea con la evolución del parque automovilístico. Prevemos que la tendencia hacia tamaños de mayor tamaño continuará, lo que contribuirá a que el mercado Premium vuelva a crecer con mayor fuerza en valor que en unidades donde esperamos que se mantenga estable. Esto conlleva un aumento previsto mayor para los neumáticos de SUV que para los de turismos”.

En cuanto a la evolución de las marcas Premium en España por canales de venta, los expertos consultados por ‘EuroPneus’ lo tienen claro: “En los canales, el mix difiere: talleres y redes rápidas suelen centrarse en disponibilidad y precio, distribuidores especializados y OEM priorizan especificaciones técnicas y servicios, y el canal online incrementa la visibilidad de alternativas, obligando a las primeras marcas a complementar presencia digital con garantías y soporte posventa”. No obstante, enfatizan que “por canales, el especialista en neumáticos sigue siendo el principal punto de referencia para el comprador de neumáticos de marcas Premium. Lo siguen, en este sentido, los concesionarios de automóviles, puntos de venta especialmente relevantes en productos con homologación. Por último, encontramos el retail y las alternativas online, si bien muestran una mayor presión en clave de precio”.

Al pronosticar la evolución de las marcas premium este año en volumen y valor, los especialistas reconocen que “la situación que ha generado el conflicto de Irán y su consiguiente inflación, que ya se ha percibido claramente en clave energética, puede tener un efecto perjudicial sobre las ventas de neumáticos, ya que vuelve a rodear al mercado de una palabra muy temida: la incertidumbre. El pronóstico apunta a un crecimiento moderado pero sostenido, tanto en volumen como en valor, con una evolución más dinámica en el primer semestre. En concreto, estimamos un incremento del +3% en volumen y del +4% en valor en este primer semestre, apoyado en una base comparativa más favorable, la normalización de inventarios en el canal y una cierta recuperación del mix hacia gamas de mayor valor. Para el segundo semestre, prevemos una moderación del crecimiento en línea con una demanda más estabilizada. Este comportamiento estará condicionado no solo por factores locales, sino también por el contexto macro global: la progresiva contención de la inflación en la eurozona, la estabilización de costes energéticos y logísticos tras las disrupciones recientes, y la evolución del tipo de cambio -especialmente el dólar- que impacta directamente en las materias primas del sector (como el caucho o derivados del petróleo). Asimismo, la desaceleración económica en algunos mercados clave y la incertidumbre geopolítica podrían introducir cierta volatilidad en el consumo, aunque el segmento Premium seguirá apoyándose en tendencias estructurales como la mayor penetración de vehículos SUV, el peso creciente de flotas y renting, y una demanda más orientada al valor y a la seguridad”.

PUEDE DESCARGARSE EL NÚMERO 294 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEAN AQUÍ MÁS REPORTAJES PUBLICADOS POR ‘EUROPNEUS’)

. Reportaje publicado en el último número impreso de 'EuroPneus'.){kind=link}