“Rueda con cara y cruz”. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 280 de diciembre, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, hasta noviembre) como de sell out (o ventas al usuario final: GFK, a cierre de septiembre), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’, según ADINE hasta octubre. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

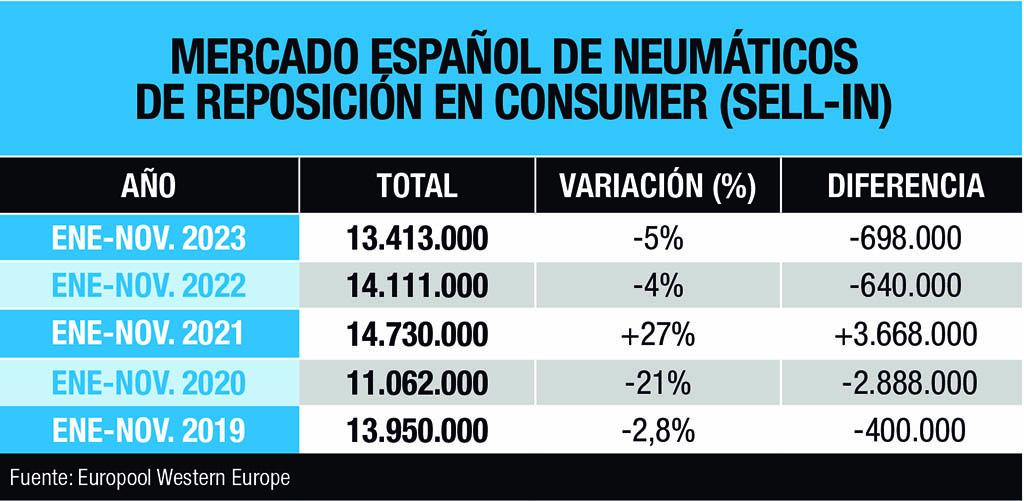

Rueda con cara y cruz. Sí, así circula la tendencia del mercado español de reposición de neumáticos. Cruz, porque, a cierre de noviembre, las ventas al canal vía Europool en el conjunto de consumer (Turismo, Furgoneta y 4×4-SUV) acumulan una caída del -5% con una cifra próxima a 13.413.000 unidades, unas ¡698.000 cubiertas menos que hace un año! -ver gráficos adjuntos-. Y cara, porque, a cierre de octubre, las importaciones de neumáticos ‘made in Asia’ aceleran ¡un 25% en consumer! con un total de 9.449.930 unidades.

Tensiones geopolíticas (Guerras Rusia-Ucrania, Hamás-Israel), fuertes bajadas del coste de los contenedores y fábricas ‘made in Asia’ con las producciones a todo gas y ‘presiones’ vía precios para exportar a Europa, distribuidores dando primero salida al stock antes de volver a comprar, inflación, conductores rebuscando y comparando ofertas… De ahí que, como decimos, la tendencia del mercado español de reposición de neumáticos ruede con cara y cruz.

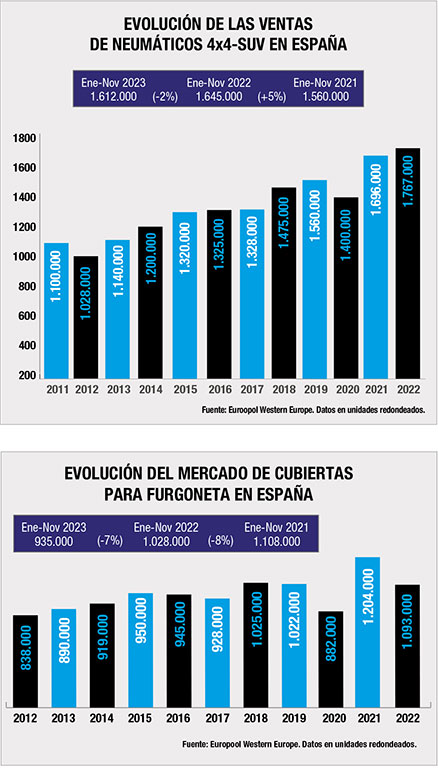

Cruz, porque, con los datos de Europool en la mano, como siempre, a cierre de noviembre las ventas al canal de los principales segmentos ruedan todas en negativo: Turismo, -5%; SUV, -2%; Furgoneta, -9%; Camión, -16%; Dos Ruedas (moto y scooter), -9%… Desgranando las cifras, Turismo acumula un volumen próximo a 10.811.000 neumáticos, unas ¡569.000 unidades menos! respecto a las 11.380.000 cubiertas de hace un año. Por su parte, los neumáticos 4×4-SUV rompen su tendencia alcista de los últimos años y caen un 2% hasta noviembre, con cerca de 1.612.000 unidades, unas 33.000 cubiertas menos que hace un año. En Furgoneta, la caída es del -9% con unos 934.000 neumáticos, casi cien mil unidades menos respecto al mismo período de 2022.

A cierre de noviembre, según los datos de Europool, las ventas al canal de los principales segmentos ruedan todas en negativo: Turismo, -5%; SUV, -2%; Furgoneta, -9%; Camión, -16%; Dos Ruedas (moto y scooter), -9%…

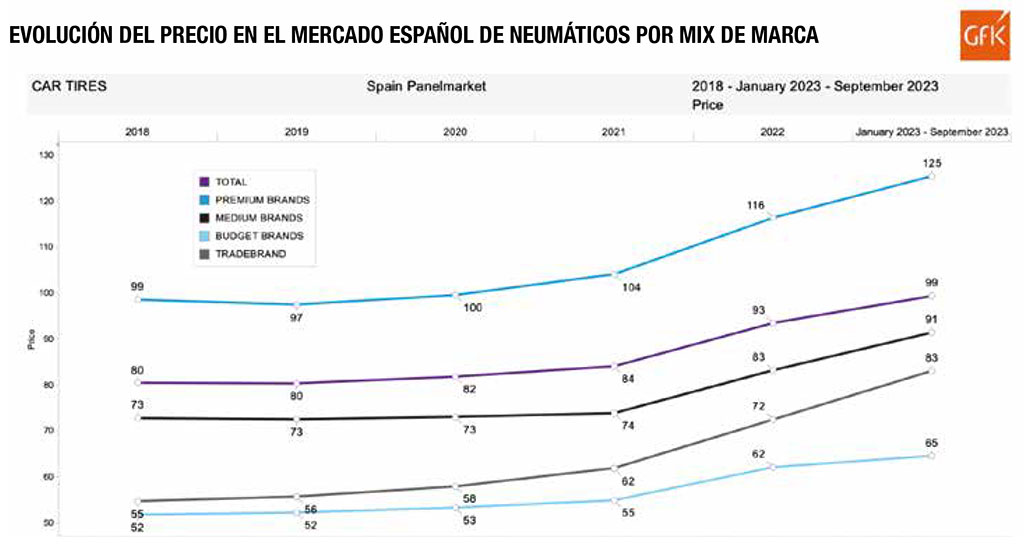

En cuanto al valor de las ventas vía Europool en el segmento consumer por mix de marca, los datos confirman la moda de las marcas quality, con las premium y las budget en negativo, excepto en las altas prestaciones y los neumáticos all season, que crecen. Precisamente, por mix de producto, a cierre de noviembre, los neumáticos de llantas de 17 pulgadas ruedan planos, mientras los de 18 pulgadas y superiores aceleran casi un 10%: como ya decíamos hace un año, valor salvador para las cuentas del canal de venta (fabricantes, distribuidores y talleres), junto a los citados ‘cuatro estaciones’.

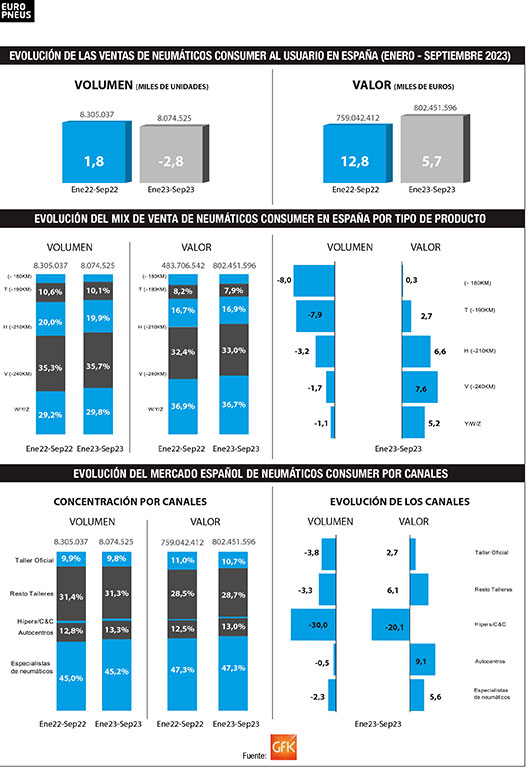

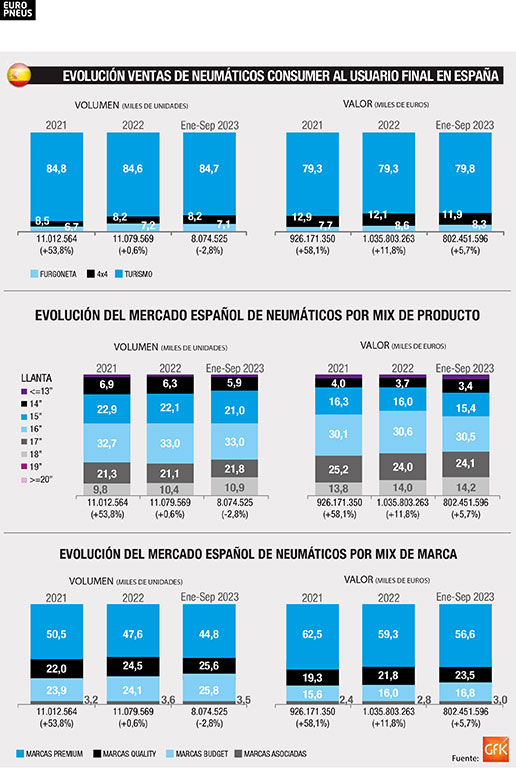

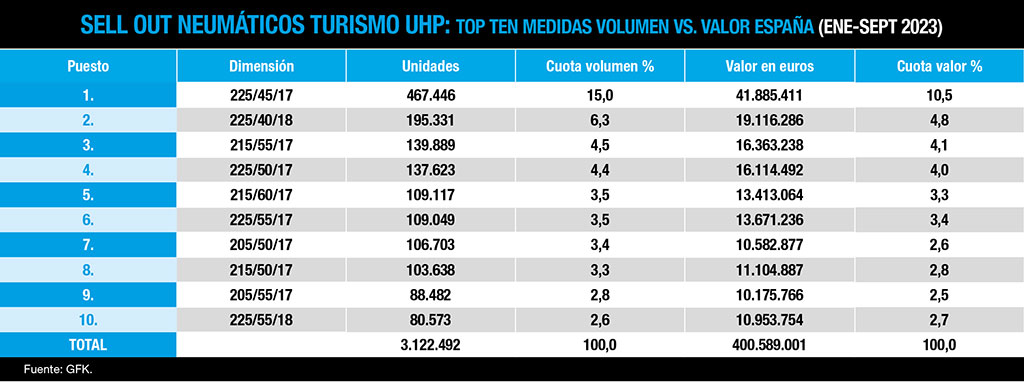

Según los datos de GFK, a cierre de septiembre las ventas de neumáticos de consumer al usuario final reflejan un cara y cruz: cae el volumen un -2,8% con 8.074.525 unidades, respecto a los 8.305.037 de hace un año, pero sube el valor un 5,7% con 802.451.596 euros, unos 42 millones más respecto a los 759.042.412 euros de hace un año).

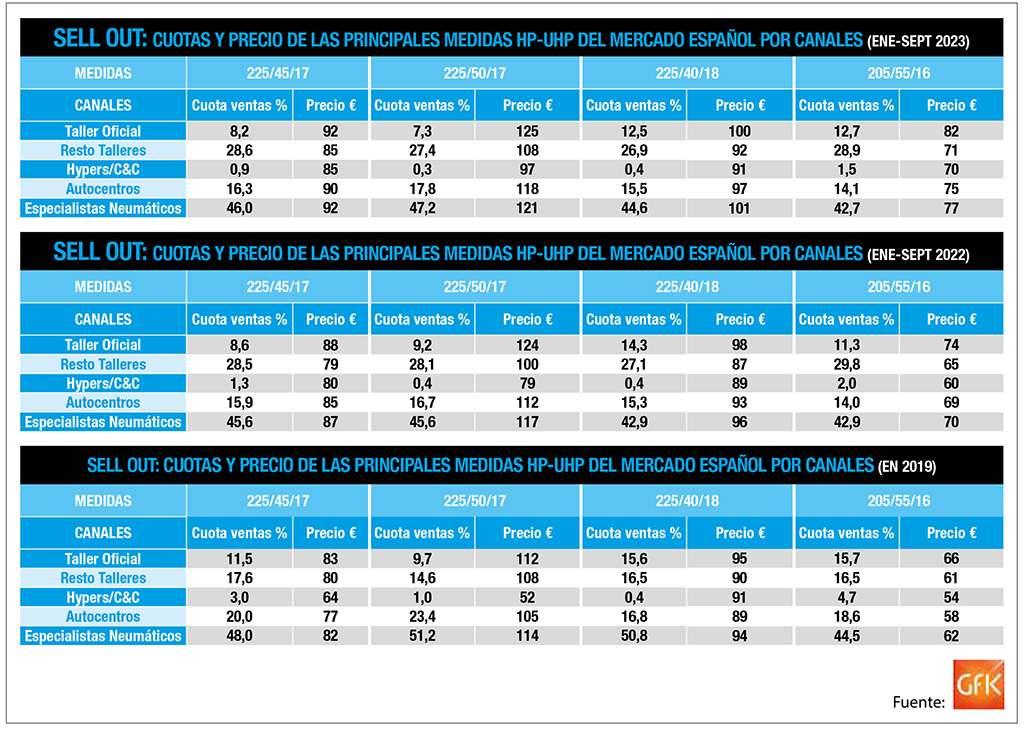

En cuanto al sell out (o ventas al usuario final) -ver gráficos adjuntos-, los datos de GFK a cierre de septiembre tambien reflejan un cara y cruz en el segmento consumer: cae el volumen un -2,8% con 8.074.525 unidades, respecto a los 8.305.037 de hace un año, pero sube el valor un 5,7% con 802.451.596 euros, unos 42 millones más respecto a los 759.042.412 euros de hace un año).

Por canales de venta, a cierre de septiembre de 2023, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 45% al 45,2%) y se mantienen en valor (47,3%).

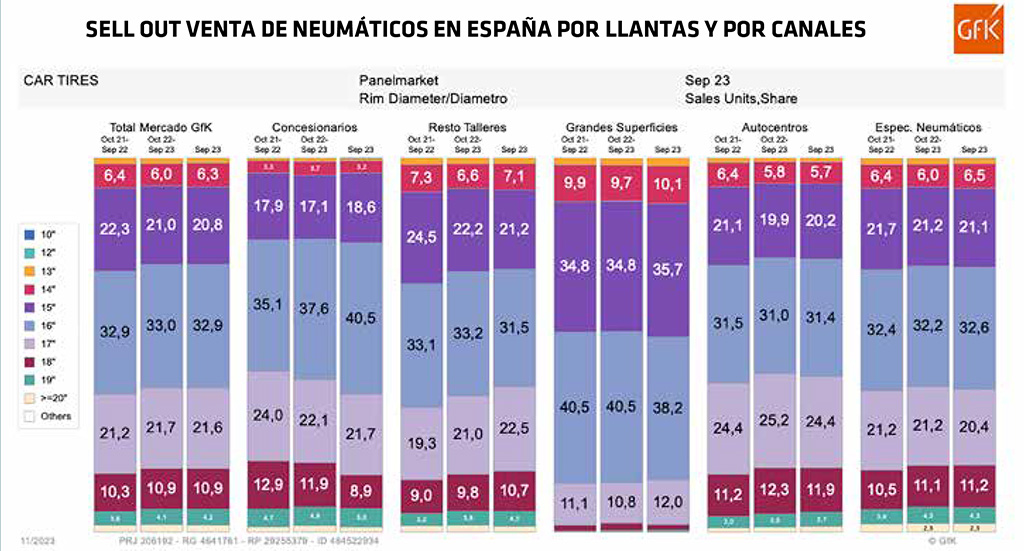

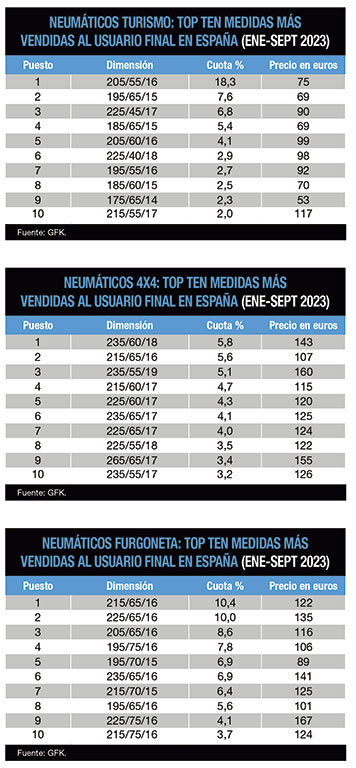

Por canales de venta, según GFK, a cierre de septiembre de 2023, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 45% al 45,2%) y se mantienen en valor (47,3%). Por mix de producto -ver gráficos adjuntos-, según GFK, hasta septiembre las ventas de neumáticos de consumer en llantas de 18 pulgadas siguen acelerando: crecen del 10,4% al 10,9% de cuota y del 14% al 14,2% en valor. Por mix de marca, las premium lideran tanto el volumen (44,8%) como el valor (56,6%), pero llaman la atención las subidas de las quality (del 24,5% al 25,6%, y del 21,8% al 23,5%) y de las budget (del 24,1% al 25,8% y del 16% al 16,8%) en volumen y valor, respectivamente.

Las importaciones de neumáticos ‘made in Asia’ hasta octubre suben ¡un 25%! en consumer (turismo, 4×4-SUV y furgoneta) con un total de 9.449.930 unidades, y un 3,6% en camión con un total de 450.060 unidades, destacando las compras vía Tailandia (+33,5%), según ADINE.

Y, como broche, las importaciones de neumáticos ‘made in Asia’ ruedan de cara en el mercado español de reposición de neumaticos hasta octubre, subiendo ¡un 25%! en consumer (turismo, 4×4-SUV y furgoneta) con un total de 9.449.930 unidades, de las que 7.335.710 unidades (78%) proceden principalmente de China, mientras que las de camión acumulan un crecimiento del 3,6% con un total de 450.060 unidades, destacando las compras vía Tailandia (+33,5%), según ADINE.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

, según AER")

")

){kind=link}