Lo prometido siempre es deuda. EuroPneus les ofrece aquí la segunda parte de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos. Si el pasado 12 de febrero publicamos una encuesta con diez ‘números 1’ de los principales fabricantes de neumáticos que operan en nuestro país, repasando las claves de 2018 y apuntando la tendencia para 2019, ahora les ofrecemos todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool) como de sell out (o ventas al usuario final: GFK) en 2018: una remontada casi redonda. Pasen y lean.

Casi redonda fue la remontada vivida por el mercado español de reposición de neumáticos en 2018. Sí, porque según los datos de Europool, las ventas de cubiertas al canal subieron con fuerza en todos los segmentos, excepto agrícola y manutención, gracias al acelerón final. Y, sin lugar a dudas, los neumáticos estrella en 2018 han sido los ‘all season’ (cuatro estaciones o todotiempo), cerrando por encima de las 700.000 cubiertas en el conjunto del segmento consumer (turismo, furgoneta y 4×4-SUV), casi ¡un 46%! más que en 2017. Además del volumen, el tirón de las llantas 17 y superiores volvió a sumar valor.

Casi redonda fue la remontada vivida por el mercado español de reposición de neumáticos en 2018. Sí, porque según los datos de Europool, las ventas de cubiertas al canal subieron con fuerza en todos los segmentos, excepto agrícola y manutención, gracias al acelerón final. Y, sin lugar a dudas, los neumáticos estrella en 2018 han sido los ‘all season’ (cuatro estaciones o todotiempo), cerrando por encima de las 700.000 cubiertas en el conjunto del segmento consumer (turismo, furgoneta y 4×4-SUV), casi ¡un 46%! más que en 2017. Además del volumen, el tirón de las llantas 17 y superiores volvió a sumar valor.

Por quinto año consecutivo, el PIB de la economía española volvió a crecer un 2,5% en 2018, con un acelerón en el último trimestre; el paro bajó de nuevo en 471.100 personas (-2,10%, descendiendo la tasa al 14,45%, la menor cifra desde 2008) y el empleó volvió a subir con 556.200 contratados más (+2,98%), hasta los 19,5 millones; la afiliación media a la Seguridad Social creció en 563.965 afiliados hasta 19.024.165 personas; el IPC cerró con un aumento del 1,2%; el comercio minorista volvió a subir un 0,8% (1,2% en 2017, 3,7% en 2016 y 3,6% en 2015); las matriculaciones de turismos y todoterrenos aceleraron un 7% hasta 1.321.438 unidades (en 2017 un 7,7% hasta 1.234.931 unidades y en 2016 crecieron un 11% hasta casi 1.150.000 vehículos)… Y aprovechando este contexto alcista, el mercado español de reposición de neumáticos ha celebrado en 2018 una remontada casi redonda al crecer tanto en volumen como en valor (en mix de marca y de producto) a nivel de sell in (o ventas al canal) y sell out (o ventas al usuario final), según los datos de Europool y de GFK -que aquí les ofrece al detalle en exclusiva ‘EuroPneus’-, y romper la tendencia plana en consumer (turismo, furgoneta y 4×4-SUV) de 2016 y 2017, y el pinchazo en camión de 2017.

Remontada casi redonda en 2018 gracias, principalmente, al acelerón de las ventas en el segundo semestre. Sí, porque en consumer, segmento rey del mercado por volumen y valor, a cierre del primer trimestre las ventas al canal acumulaban una caída del 5% -ver cuadro evolutivo trimestral en la página 9 de la encuesta a los fabricantes de neumaticos-, empezando a remontar en abril, pisando el acelerador en julio, agosto y septiembre para redondear el año con una subida global del 3% y más de 15.100.000 unidades, ¡unas 430.000 más! respecto a las 14.670.000 cubiertas de 2017, siempre según Europool, selecto club al que pertenecen los principales grupos de fabricantes que operan en el mercado europeo, como Michelin, Continental, Goodyear Dunlop, Hankook, Pirelli, Bridgestone, Cooper Avon, Apollo Vredestein, Trelleborg, Mitas, Nokian y Grupo Sumitomo (Falken).

Remontada casi redonda en 2018 gracias, principalmente, al acelerón de las ventas en el segundo semestre. Sí, porque en consumer, segmento rey del mercado por volumen y valor, a cierre del primer trimestre las ventas al canal acumulaban una caída del 5% -ver cuadro evolutivo trimestral en la página 9 de la encuesta a los fabricantes de neumaticos-, empezando a remontar en abril, pisando el acelerador en julio, agosto y septiembre para redondear el año con una subida global del 3% y más de 15.100.000 unidades, ¡unas 430.000 más! respecto a las 14.670.000 cubiertas de 2017, siempre según Europool, selecto club al que pertenecen los principales grupos de fabricantes que operan en el mercado europeo, como Michelin, Continental, Goodyear Dunlop, Hankook, Pirelli, Bridgestone, Cooper Avon, Apollo Vredestein, Trelleborg, Mitas, Nokian y Grupo Sumitomo (Falken).

Ahora bien, como siempre reiteramos, para redondear la radiografía del mercado real global en España, a tales cifras habría que sumar las ventas de marcas ajenas al Europool como, por ejemplo, Yokohama, Kumho, GT Radial, Falken, Westlake, Nexen, Toyo, T, Z, Maxxis, Infinity, Eternity, Triangle, Ovation, Aeolus, Goodride, Horizon, Zeetex,, Nankang, Interstate, Federal, Blackstone, Wanli, Fortuna, Jinyu, BlackLion, Minerva, Effiplus, Keter, Matador, Headway, Pace, Rotalla, Joyroad…, y un sinfín más de firmas.

SUBIDÓN ¡DEL 46%! EN ‘ALL SEASON’ y ACELERÓN DEL MIX DE MARCA

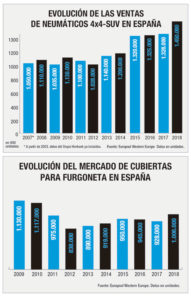

Y, como decimos, dentro de esta remontada casi redonda del mercado español de reposición de neumáticos en general, y del segmento consumer en particular, destaca por encima de todo el subidón global ¡del 46%! en las ventas de las cubiertas ‘all season’ hasta superar las 700.000 unidades, con un incremento ¡del 50%! en los neumáticos cuatro estaciones para turismo (unas 550.000 unidades), del 13% en 4×4-SUV (casi 125.000 cubiertas) y ¡del 300%! en furgoneta (cerca de 35.000 unidades), según Europool.

Y, como decimos, dentro de esta remontada casi redonda del mercado español de reposición de neumáticos en general, y del segmento consumer en particular, destaca por encima de todo el subidón global ¡del 46%! en las ventas de las cubiertas ‘all season’ hasta superar las 700.000 unidades, con un incremento ¡del 50%! en los neumáticos cuatro estaciones para turismo (unas 550.000 unidades), del 13% en 4×4-SUV (casi 125.000 cubiertas) y ¡del 300%! en furgoneta (cerca de 35.000 unidades), según Europool.

Siguiendo con el aumento del volumen de las ventas, y desgranando al detalle la subida del 3% en el conjunto de consumer en 2018 (unos 15,1 millones de unidades), los neumáticos de Turismo cerraron con un aumento próximo al 2% y cerca de 12,7 millones, reflejando los datos de Europool que el tirón de los ‘all season’ no ha canibalizado ni a las cubiertas de turismo verano (casi planas con 11,4 millones), ni a las de turismo invierno (subida de dos dígitos y cerca de 390.000 unidades), según Europool. Asimismo, las ventas al canal de los neumáticos 4×4-SUV volvieron a dar una alegría con un acelerón ¡del 10%! hasta superar 1.450.000 unidades (unas 140.000 más que en 2017), y otro ‘alegrón’ se vivió en las cubiertas para furgoneta al crecer más del 8% y rebasar el millón de unidades -ver cuadros superiores-.

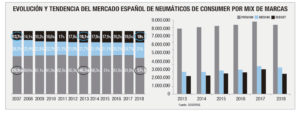

En cuanto al valor de las ventas, y, en concreto, del mix de marca en consumer, los datos de Europool recogen a cierre de 2018 una subida superior al 3% en las ‘premium’ o primeras marcas con más de 8,5 millones de unidades y una cuota del 57%; y del 2% tanto en las quality o segundas marcas con más de 3,7 millones, como en las budget con casi 2,8 millones, y unas cuotas del 25% y 18%, respectivamente.

MÁS VALOR: LAS LLANTAS 17” SUBEN UN 10%; LAS 18”, UN 18%; LAS 19”, UN 25%; RFT, UN 4%

Abundando en el valor, y en el imparable enriquecimiento del mix de producto, en el segmento Turismo de verano, los datos de Europool a cierre de 2018 confirman, un año más, la tendencia hacia códigos altos y llantas grandes. No en vano, las ventas al canal en llanta 17” crecieron un 10%; las de 18 pulgadas, un 18%; las de 19”, un 25%; las llantas 20”, casi un 30%…, En total, en turismo verano, las llantas 17” y superiores suman casi 2,8 millones de unidades. Sin embargo, las ventas en llantas 16 e inferiores cayeron más del 3% en 2018 (16 pulgadas subió un 5%, pero en 15” bajaron un 1% y las de 14 pulgadas e inferiores cayeron un 13%).

Mientras los códigos ST y H bajaron más del 11% y 3%, respectivamente, los índices V subieron un 3% con más de 4 millones de unidades, a la vez que los WYZ aceleraron casi un 6 % y superan los 3 millones. Asimismo, un año más, el valor de las ventas también se redondeó en 2018 con el tirón superior al 4% en los neumáticos equipados con tecnología runflat (RFT), hasta unas 290.000 unidades, ‘inflándose’ un 4% en Turismo con cerca de 260.00 cubiertas y rodando plano en SUV con unas 30.000 unidades, siempre según Europool.

Por su parte, las ventas al canal de neumáticos para vehículos industriales -camiones, autobuses y autocares- en España durante 2018 estuvieron marcadas por la entrada en vigor el pasado 3 de febrero en la Unión Europea del Registro de Importaciones de neumáticos nuevos y recauchutados destinados a autobuses o camiones con un índice superior a 121 ‘made in China’. De hecho, y quitando el subidón de las ventas en enero, los batacazos de febrero, marzo, abril y mayo fueron sonados, empezando a remontar en junio para cerrar al final con una subida del 8% y unas 998.000 cubiertas, unas 78.000 más que en 2017 -ver gráfico evolutivo en página 50-.

Por su parte, las ventas al canal de neumáticos para vehículos industriales -camiones, autobuses y autocares- en España durante 2018 estuvieron marcadas por la entrada en vigor el pasado 3 de febrero en la Unión Europea del Registro de Importaciones de neumáticos nuevos y recauchutados destinados a autobuses o camiones con un índice superior a 121 ‘made in China’. De hecho, y quitando el subidón de las ventas en enero, los batacazos de febrero, marzo, abril y mayo fueron sonados, empezando a remontar en junio para cerrar al final con una subida del 8% y unas 998.000 cubiertas, unas 78.000 más que en 2017 -ver gráfico evolutivo en página 50-.

La remontada también fue redonda en las ventas de los neumáticos para furgoneta que, ¡por fin!, dieron una alegría al canal en 2018 al subir más del 8% y superar el millón de unidades. Otra alegría para el sector el pasado ejercicio fue la remontada en las ventas del segmento de neumáticos OTR, que registraron un incremento del 2%.

La remontada también fue redonda en las ventas de los neumáticos para furgoneta que, ¡por fin!, dieron una alegría al canal en 2018 al subir más del 8% y superar el millón de unidades. Otra alegría para el sector el pasado ejercicio fue la remontada en las ventas del segmento de neumáticos OTR, que registraron un incremento del 2%.

Para redondear la remontada del mercado español de reposición de neumáticos en 2018, las ventas en moto subieron el mismo porcentaje que bajaron en scooter, pero volvieron a establecer un nuevo récord histórico con cerca de 1.060.000 unidades. Sin embargo, el mercado de neumáticos agrícolas volvió a marchitarse casi un 6% y bajar de las cien mil unidades, según los datos de Europool a cierre de 2018.

Para redondear la remontada del mercado español de reposición de neumáticos en 2018, las ventas en moto subieron el mismo porcentaje que bajaron en scooter, pero volvieron a establecer un nuevo récord histórico con cerca de 1.060.000 unidades. Sin embargo, el mercado de neumáticos agrícolas volvió a marchitarse casi un 6% y bajar de las cien mil unidades, según los datos de Europool a cierre de 2018.

IMPORTACIONES, SEGÚN ADINE

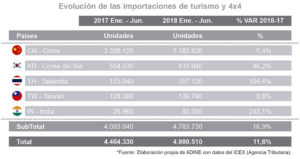

El mercado español de reposición de neumáticos creció, como decimos, un 3% en consumer (turismo, furgoneta y 4×4-SUV) en España durante 2018 hasta 15,1 millones de unidades, según los datos de Europool. Asimismo, las cifras de ADINE a cierre del primer semestre de 2018 -ver cuadro de la izquierda- también registran un aumento de las importaciones de neumáticos para turismo y 4×4-SUV del 11,6% hasta casi cinco millones de unidades.

El mercado español de reposición de neumáticos creció, como decimos, un 3% en consumer (turismo, furgoneta y 4×4-SUV) en España durante 2018 hasta 15,1 millones de unidades, según los datos de Europool. Asimismo, las cifras de ADINE a cierre del primer semestre de 2018 -ver cuadro de la izquierda- también registran un aumento de las importaciones de neumáticos para turismo y 4×4-SUV del 11,6% hasta casi cinco millones de unidades.

Al establecer la CE el derecho antisubvención definitivo a las importaciones ‘made in China’ de los neumáticos para vehículos industriales y recauchutados, las importaciones ‘made in Asia’ descendieron un 8% en el primer semestre de 2018 (un-15,5% las ‘made in China), según los datos de ADINE -ver cuadro de la derecha-, coincidiendo con la remontada de las ventas de cubiertas V.I. vía Europool. Llama la atención los subidones de las importaciones ‘made in Corea’ y ‘made in Tailandia’

Al establecer la CE el derecho antisubvención definitivo a las importaciones ‘made in China’ de los neumáticos para vehículos industriales y recauchutados, las importaciones ‘made in Asia’ descendieron un 8% en el primer semestre de 2018 (un-15,5% las ‘made in China), según los datos de ADINE -ver cuadro de la derecha-, coincidiendo con la remontada de las ventas de cubiertas V.I. vía Europool. Llama la atención los subidones de las importaciones ‘made in Corea’ y ‘made in Tailandia’

SELL OUT: CRECE EL VOLUMEN ¡Y EL VALOR!

Por su parte, Europool también refleja un nuevo descenso del 6% en las ventas de neumáticos agrícolas en España el pasado ejercicio -ver gráfico inferior-, para bajar de las 100.000 unidades. Ahora bien, en este segmento los expertos reconocen la fuerte penetración de las marcas ajenas a Europool como, por ejemplo, BKT, Alliance, Maxam, Triangle, MRL, GTK, CEAT, Ózka… llegando a duplicarse dichas cifras.

Por su parte, Europool también refleja un nuevo descenso del 6% en las ventas de neumáticos agrícolas en España el pasado ejercicio -ver gráfico inferior-, para bajar de las 100.000 unidades. Ahora bien, en este segmento los expertos reconocen la fuerte penetración de las marcas ajenas a Europool como, por ejemplo, BKT, Alliance, Maxam, Triangle, MRL, GTK, CEAT, Ózka… llegando a duplicarse dichas cifras.

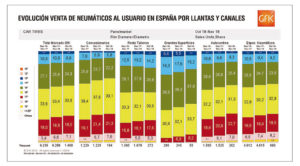

En cuanto a la evolución del sell out, los datos de GFK -ver detallados en páginas 48 y 53- a cierre de noviembre confirman la remontada del volumen ¡y del valor ! Así, el volumen de ventas de neumáticos consumer al usuario final entre diciembre de 2017 y noviembre de 2018 acumulaba una subida del 0,6% con 9.288.080 unidades. Pero, sin lugar a dudas, el gran notición está en la subida del 2,4% en el valor de las ventas hasta casi 750 millones de euros, confirmando la remontada iniciada en 2017. Asimismo, las llantas de 17 y 18 pulgadas siguen creciendo y ya ‘pesan’ un 19,5% y un 7,1%, respectivamente, mientras las de 15” bajan hasta un 24,9%.

(DESCÁRGUESE AQUÍ EL ÚLTIMO NÚMERO DE LA REVISTA EUROPNEUS PARA PODER VER Y ARCHIVAR TODOS LO DATOS)

, al detalle (2ªparte) (Reportaje)){kind=link}