“En pleno acelerón”. Así titulamos nuestro reportaje sobre la evolución de los Distribuidores de neumáticos en España, publicado en el reciente número 281 de la revista ‘Europneus’. Un reportaje en el que, además, les ofrecemos la tercera parte de la macroencuesta realizada por ‘Europneus’ a los principales actores del canal (fabricantes, distribuidores y grupos y redes de talleres) para radiografiar el mercado español de neumáticos, con el balance de 2023 y sus pronósticos para 2024. Tras la macroencuesta a los fabricantes de neumáticos y las redes de talleres, ahora les toca el turno a los distribuidores. Pasen y lean.

Un reportaje de CARLOS BARRERO

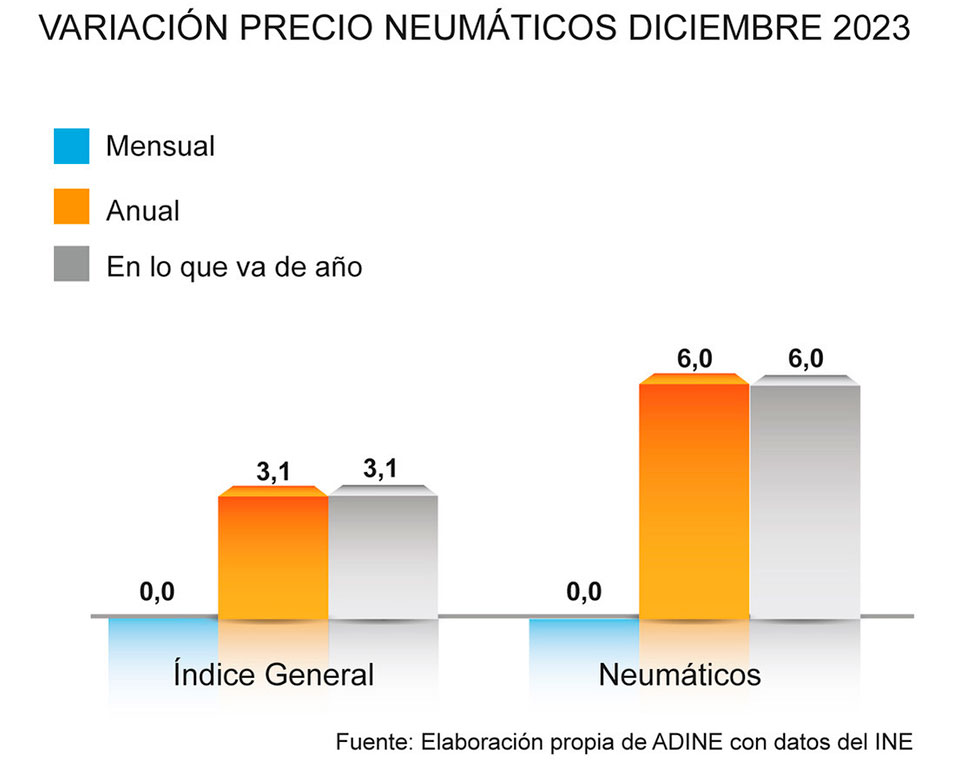

Los datos siempre son la mejor prueba del algodón y evidencian que los Distribuidores/Importadores de neumáticos en España viven en pleno acelerón, pese a la ‘tormenta perfecta’ actual: Guerras Rusia-Ucrania y Hamas-Israel, conflicto del Mar Rojo, inflación, conductores estirando las ruedas y buceando en las rebajas… En pleno acelerón y cuadrando el ‘Cubo de Rubik’ (gestión de compras y ventas, precios, importaciones, control del stock, servicio, margen…) pues, según el Distripool de ADINE (Asociación Nacional de Distribuidores e Importadores de Neumáticos), la distribución de neumáticos en España creció un 6,8% en consumer y un 1,6% en camión durante 2023.

Sí, los datos ‘hablan’ del acelerón de la Distribución de neumáticos en pleno cara y cruz del mercado español de reposición: a cierre de 2023, las ventas al canal (o sell in) vía Europool han pinchado en todos los segmentos (consumer -turismo, furgoneta y 4×4-SUV-, un -5%; camión, -17%; Dos Ruedas, -10%), mientras las importaciones de neumáticos ‘made in Asia’ subieron en consumer (+28,2%), V.I. (+2,1%) y OTR (+29,1%), pero bajaron en Agro (-18,6%) y Moto (-17,4%) hasta noviembre, según ADINE. Y a nivel de sell out (o ventas al usuario final), el mercado cerró 2023 con una caída del -1,8% en volumen y un acelerón del 5,3% en valor, según GFK.

Al analizar este contexto de cara y cruz, desde Tiresur reconocen que “es evidente que el mercado de reposición de neumáticos en España se ve afectado por las incertidumbres geopolíticas y económicas, así como por la inflación, lo que se refleja tanto en la demanda como en el comportamiento de compra. En este contexto, el segmento PCR, según Europool, experimenta una disminución, indicando una mayor cautela de los consumidores en sus gastos y, por lo tanto, un impacto directo en las ventas de neumáticos de reposición para vehículos de consumo. Por otro lado, el segmento TBR muestra una caída más pronunciada según Europool, sugiriendo que el sector de la logística y el transporte también se ve afectado por las la situación actual. Sin embargo, se observa un crecimiento en la demanda de neumáticos de importación, tanto en el segmento PCR como en TBR y así lo refleja Distripool. Este fenómeno podría atribuirse a la alta competitividad en precios de las marcas asiáticas frente a las europeas”.

Para Grupo Soledad, “el mercado de la reposición de neumáticos está muy condicionado por factores externos. Ha sido así desde que comenzó la pandemia con todo lo que ésta supuso entonces y sus derivadas posteriores en materia de crisis económica, de producción y de suministro, y más recientemente de elevada inflación. Por eso, no es de extrañar que el comportamiento de las ventas del producto europeo y del asiático hayan seguido evoluciones tan diferentes. El año pasado, se produjo un cambio tremendo en el mix de ventas. Al solucionarse algunos de los problemas globales que complicaban la llegada al mercado español de producto asiático a buenos precios se dispararon las ventas de neumáticos procedentes de aquella zona. Crecieron las ventas de marcas más económicas, mientras que sufrieron las premium. Sin embargo, este 2024, con las nuevas dificultades geopolíticas que complican la llegada de material a Europa, se está produciendo un aumento muy importante en los fletes, llegándose a multiplicar su coste por cuatro en muy pocas semanas. Lógicamente esta circunstancia, de prolongarse mucho en el tiempo, impactará en el precio y la disponibilidad de producto asiático. De manera, que esta vez podrían verse beneficiadas las marcas europeas”.

Desde Dispnal reconocen que “ciertamente, el mercado de los fabricantes de neumáticos europeos ha tenido un descenso en todos los segmentos, pero para los distribuidores por volumen se ha compensado con el incremento de productos asiáticos, con un fuerte incremento en el segmento consumer, camión e Industrial. Sin embargo, en agro, a pesar de entrar producto asiático, la reposición ha tenido una fuerte bajada, debido a la situación de la sequía y la incertidumbre económica”.

En Top Recambios consideran que “la lectura de dicho cara y cruz refleja el cambio del comportamiento de los usuarios finales. El peso de los segmentos quality y budget está creciendo y es por ello por lo que los comportamientos de los resultados Europa vs Asia estén siendo diferentes. Dada la situación coyuntural que estamos atravesando: (subida de precios generalizada, en productos, suministros y servicios; subida de tipos de interés, etc.,), el usuario final está buscando refugio en otros segmentos de productos”.

En línea similar se pronuncian en Grupo Andrés: “La caída en las ventas a través de Europool en todos los segmentos (turismo, camión, moto) sugiere un cambio en las preferencias del consumidor o en las dinámicas del mercado. La creciente importación de neumáticos de Asia indica una inclinación hacia opciones más económicas, posiblemente impulsada por la inflación y el ajuste del gasto del consumidor. Esta tendencia puede ser más marcada en el segmento de turismos debido a su mayor sensibilidad a los cambios económicos, mientras que los sectores como camiones y moto pueden estar más influenciados por factores específicos del sector, como la demanda industrial o las regulaciones”.

En NEX apuntan que “es habitual que en momentos de incertidumbre económica, con el precio del dinero por las nubes y unos análisis del futuro- medio plazo complicados, el mercado cambie sus pesos hacia marcas más económicas. Estamos viendo, tanto en ligero como en industrial, como las marcas económicas ganan peso en todas nuestras fuentes de análisis. Mención aparte merece el segmento agrícola, no sólo dependiente de elementos económicos sino de la climatología. 2023 ha sido un año complicado, con caídas potentes y donde se ha evidenciado más la caída de segmentos de valor, puesto que el mercado ha gastado poco e invertido en productos más económicos debido a sus problemas”.

Desde Grupo Zenises manifiestan que “a dia de hoy, es una realidad que en toda Europa cada vez pesan más las marcas asiaticas, entre otras razones por la calidad del producto y el poder adquisitivo del consumidor. En turismo, 4×4-SUV y comercial, el ‘peso’ es de un 20% premium; un20%, quality y un 60%, marcas budget. En Agro hay una notable presencia de marcas de la India, mientras en Dos Ruedas, en cilindradas pequeña los neumáticos asiáticos ‘pesan’ un 70% y el resto son premium, y en cilindradas grandes, el 100% son marcas premium”.

Euromais, al respecto, precisa que “sólo vendemos neumáticos ligeros, 4×4 y furgonetas. En 2023 asistimos a un fuerte aumento en la demanda (y las ventas) de neumáticos económicos (Budget – chinos) y marcas coreanas (segmento Quality). En el segmento Premium, tuvimos la caída de ventas ya esperada, debido a la tendencia a la baja del mercado, principalmente por la falta de renta disponible por parte de clientes privados y empresas”.

Grupo Salco considera que “hay que extrapolar los datos. 2022 fue un año atípico con unas circunstancias particulares que potenciaron las cifras del Europool, y 2023 volvió a los cauces históricos del mercado, si bien esto no quita que la economía, tanto a nivel doméstico como empresarial, esté sufriendo por la inflación y el aumento de costes y los neumáticos de importación cobren fuerza en este contexto”.

Para Dontyre, “en consumer sigue creciendo la importación de neumaticos de Asia, beneficiados en parte por la poca disponibilidad de producto budget de los fabricantes europeos, y por la vuelta a la normalidad en 2023 de los gastos marítimos. Todo ello ha favorecido el crecimiento de ventas de neumaticos fabricados fuera de Europa. Los fabricantes europeos siguen apostando por sus marcas premium, sobre todo en neumaticos de alto valor, buscando hueco en HP-UHP”.

Distripool: la distribución de neumáticos creció un 6,8% en consumer y un 1,6% en V.I. durante 2023

Según el Distripool de ADINE, la distribución de neumáticos en España creció un 6,8% en el segmento consumer (turismo, furgoneta y 4×4-SUV) y un 1,6% en camión durante 2023, y a la hora valorar este acelerón en plena ‘tormenta perfecta’, desde Top Recambios analizan que “la distribución está ‘ganando terreno’ debido a dos situaciones a las que está dando respuesta: en primer lugar, apoyando a los fabricantes a llevar a cabo la distribución ‘al detalle’, trabajando con ellos para ser su proveedor de servicios. Y, a su vez, atendiendo las necesidades del cliente que, dada la complejidad de mantener el stock por la cantidad de marcas, referencias y el coste de éste, necesita un suministro casi para cada operación que lleva a cabo. Hoy, la gestión de la cita previa le permite poder gestionar su negocio con menor inversión en stock. En el caso de Top Recambios, el año 2023 ha sido donde se ha producido un efecto muy curioso: hemos incrementado de manera muy importante el volumen en unidades, así como el crecimiento en el segmento premiun, a pesar de ser un segmento que ha descendido en el mercado en general. Nuestra política de marcas no sólo se basa en la cantidad de ellas que comercializamos, sino en que en la mayoría de ellas trabajamos el ‘line-up’ completo, algo que, sin duda alguna, nos da una ventaja competitiva”.

Al respecto, en Grupo Soledad señalan que “la distribución, muy pendiente siempre de las necesidades del cliente, se orienta a tener el producto adecuado. Exactamente el que más busca el cliente, que en 2023, en un contexto económico general de mucha incertidumbre y desaceleración del PIB y del consumo privado en nuestro país, era sobre todo neumático asiático ‘Quality y Budget’ (Q&B). A pesar de la evolución tan distinta que tuvieron las ventas de neumáticos europeos y asiáticos, y el menor valor de los segmentos Q&B que son los que más éxito tuvieron el año pasado, el mercado cerró en positivo. Tanto en unidades vendidas como en valor, lógicamente más en valor por el efecto de la inflación. En función de la eficiencia en el negocio de cada distribuidor así habrán sido sus resultados. En nuestro caso estamos muy contentos con los objetivos de ventas obtenidos tanto en unidades y valor como en satisfacción del cliente”.

Para Tiresur, “este crecimiento podría ser interpretado como una respuesta a la dinámica cambiante del mercado y las estrategias que los distribuidores están adoptando para adaptarse a las circunstancias actuales. A pesar de las incertidumbres geopolíticas y económicas, así como la inflación que ha reducido la renta disponible de los consumidores, el aumento en la distribución de neumáticos podría deberse a la competitividad de precios, la necesidad siempre existente del mantenimiento de los neumáticos, así como la alineación con la demanda del mercado. El hecho de que los neumáticos de importación tengan un costo significativamente más bajo que los europeos puede influir en la dinámica de ventas y en la rentabilidad de los distribuidores. La evolución del valor de las ventas (mix de marca vs. mix de producto) durante 2023 presenta desafíos y oportunidades para los distribuidores. Aunque el aumento en el volumen de ventas de neumáticos de importación puede ser una ventaja, es crucial abordar cuidadosamente la gestión de precios, la rentabilidad y la estrategia de inventario para garantizar el éxito a largo plazo en un mercado donde los consumidores buscan tanto calidad como precios asequibles”.

En Grupo Andrés manifiestan al respecto que “el incremento en la distribución, a pesar de las dificultades económicas (inflación, etc.), podría indicar una adaptación efectiva de los distribuidores/importadores a las nuevas condiciones del mercado. Esto puede implicar una gestión de inventario más eficiente, una mejor segmentación del mercado, o una respuesta rápida a los cambios en la demanda del consumidor. En Grupo Andrés, trabajamos siempre en la mejora de nuestra logística para lograr una distribución lo más ajustada a las necesidades de los profesionales que trabajan con nosotros. Evidentemente, el año 2023 ha sido una vuelta a la realidad, la subida de precios constante del 2022 se ha estancado, el alza de precios de fletes se estabilizó y volvió la lucha de precios mermando los márgenes. Cierto es que el mix hacia la gama igual y superior a llantas de 18” hace que sea más rico el resultado”.

Para Dispnal, “como distribuidor de neumáticos, debemos seguir atentos a las tendencias del mercado para poder estar cerca del cliente y poder ofrecerle productos así demanden. El mercado ha solicitado un producto acorde a la economía en estos momentos de incertidumbre, en el cual el volumen de neumáticos se incrementa no tanto en la facturación, al tener unos valores menores el producto”.

Siguiendo con el acelerón de la Distribución de neumáticos en España, en NEX defienden que “la distribución ha recogido los frutos de venir haciendo las cosas bien durante los últimos años. Al menos es el caso de NEX, que ha entendido que el camino a corto y medio plazo del mercado es que los fabricantes aprovechen la gran estructura, por tamaño y por calidad, que tenemos a nivel logístico, de almacenaje y de servicio. Además, se ha acrecentado el cambio de paradigma y el taller en líneas generales ya no está por la labor de hacer esfuerzos innecesarios almacenando miles de neumáticos, primero por los costes financieros que ello conlleva y segundo porque sabe que en NEX tiene una solución rápida y fiable en el corto plazo. ¿Cómo ha afectado a las cuentas de los distribuidores/importadores la evolución del valor de las ventas (mix de marca vs. mix de producto) en 2023? El comportamiento es el mismo: en un mercado tan maduro y competido, los márgenes entre productos apenas varían porcentualmente si hablamos de un producto premium o uno budget, porque no estamos solos en el mercado y todo el mundo quiere competir con las mismas armas. Lógicamente, sí hay diferencia en la monetización, pero no en la aportación de ganancia que un producto u otro dejan”.

Para Grupo Zenises, “coincidimos con los datos de lel Distripool de ADINE: la distribución de neumáticos en España creció un 6,8% en el segmento consumer (turismo, furgoneta y 4×4-SUV) y un 1,6% en camión durante 2023. En cuanto a cómo ha afectado a las cuentas de los distribuidores/importadores la evolución del valor de las ventas (mix de marca vs. mix de producto) en 2023, en el mercado español hoy se venden más las marcas asiaticas, se mantienen margenes excepto en las premiun, que cada vez son más difíciles de vender. El neumatico, como todo sector, tiene su atractivo en su comercialización: los márgenes no pueden ser menores a lo establecido en el día de hoy. Se está viendo año tras año que los actores más representativos son los de mayor volumen y estamos inmersos en cambios y alianzas entre empresas. Nosotros no trabajamos la venta capilar, pero sí con aquellos clientes que tienen un volumen considerable”.

En Euromais, “creemos que el acelerón de la Distribución es una situación normal. Los fabricantes cambiaron su forma de pensar en el mercado, reestructurando sus equipos comerciales y dejando algo de volumen a los distribuidores. Sobre cómo ha afectado a las cuentas de los distribuidores/importadores la evolución del valor de las ventas (mix de marca vs. mix de producto) en 2023, creemos que, por un lado, hubo una deflación en el precio de los neumáticos chinos, y, por otro lado, hubo una subida en los precios de las demás marcas debido al aumento en la gama de productos. Al final, hubo una ligera variación en el precio promedio mundial de los neumáticos. Sin embargo, al aumentar el volumen de ventas, la facturación también fue mayor, al igual que el margen. La ‘tormenta perfecta’ que vivimos afectará a todos los distribuidores, por lo que es natural que, con el aumento de los precios del transporte marítimo, los precios de los neumáticos chinos aumenten, y así los distribuidores aumenten progresivamente los precios de venta, y a ser posible, al menos mantener los márgenes en estos productos. Euromais es un distribuidor ibérico, que siempre opera en el mercado español y portugués como uno solo, y afronta el mercado siempre en función del posicionamiento de los mayores ‘players’, por lo que siempre debe estar preparado y tendrá que afrontar escenarios de posibles fases de ‘presión’ en los precios. El mercado del neumático en España está maduro y puede haber cierta concentración/alianzas entre empresas, pero no se prevén cambios sustanciales importantes”.

Grupo Salco también reconoce dicho acelerón de la Distribución: “Los grandes distribuidores han ido ganando relevancia, fomentado incluso por los fabricantes que han optimizado stocks ante los aumentos de costes logísticos. En ese contexto los distribuidores tienen una oportunidad de crecimiento y se ha aprovechado. El crecimiento de las ventas de neumáticos de importación, así como la evolución al alza de las marcas Q&B en determinados segmentos del mercado han mejorado el valor de las ventas. Si bien hace un tiempo se esperaba concentración en el mercado, en la actualidad parece que la realidad pasa más por alianzas puntuales buscando el ‘win to win’. Los distribuidores siguen aumentando el porfolio de marcas y productos tratando de mejorar el mix y la rentabilidad. Seguimos reforzando el servicio y la integración de nuevos enlaces logísticos para ganar en servicio y apostando por el mercado Q&B, que sigue ganando terreno en determinados segmentos”.

Dontyre argumenta así el acelerón de la Distribución de neumáticos en España: “El consumo en general ha tirado bastante de la economía. Todos los datos apuntan que el crecimiento en la demanda, en todos los sectores, ha sido clave en el aumento de datos macroeconómicos. El crecimiento del IPC en el 2023, ha estado bastante influenciado por el aumento de la demanda. Además, el peso de los distribuidores en la venta sigue incrementando y cogiendo peso, concentrando el volumen de ventas en cada vez menos actores. El mix sigue creciendo, siendo cada vez más importantes los neumaticos de altas prestaciones en el total de ventas. Además, todos los fabricantes están penalizando los neumaticos de llantas pequeñas, bien mediante incremento de precios, bien con poca disponibilidad. El incremento del mix, ha provocado también la mejora de rentabilidad del sector, siendo clave en el cierre del año. La distribución va a seguir concentrando mercado, por eso las alianzas entre fabricantes y distribuidores van a ser más necesaria, sobre todo para los fabricantes, a los que les va a ser cada vez más difícil llegar a ciertos segmentos del mercado. Hoy día es muy necesario, para introducir un nuevo producto o marca, tener a un distribuidor para poder llegar a desarrollar un producto.”

Distribuidores: claves, tendencias y pronóstico para 2024

Al enumerar las claves y tendencias del mercado español de reposición de neumáticos para los distribuidores/importadores y el pronóstico para 2024, desde Tiresur apuntan que “nos encontramos en un momento en el que observamos un cambio en la tendencia respecto a las campañas de años anteriores. La disponibilidad de productos, marcas y campañas se han adaptado a los desafíos derivados de la situación geopolítica mundial que estamos experimentando. En este escenario desafiante, surge una oportunidad que debemos aprovechar para generar valor de manera sostenible para todas las partes involucradas. Nuestra prioridad en este contexto es asegurarnos de tener el producto que nuestros clientes demandan, en el momento y lugar exactos, y a un precio óptimo en cada momento. En un contexto de incertidumbre y competencia como el actual, es probable que la concentración de actores siga siendo una realidad impulsada por la creciente necesidad de los distribuidores de ser más ágiles, competitivos y centrados en el cliente. Las empresas se fortalecen mediante fusiones y adquisiciones, creando grupos cada vez más sólidos, consolidados y grandes. Así como en otros sectores económicos, la consolidación, la digitalización y la capacidad de adaptación a las nuevas realidades del mercado, enfocándose en servicios y educación, serán clave para que los distribuidores puedan navegar con éxito en un mercado tan dinámico”.

Para Grupo Soledad, “estamos asistiendo a un reposicionamiento de la distribución por servicio: tener solo un almacén muy grande ya no es un factor diferencial decisivo, tienes que estar cerca del cliente con el producto. La concentración no es algo que afecta tanto a la distribución como al taller. La falta de relevo generacional hace que muchos negocios que funcionan bien terminen siendo comprados por otros talleres o agrupaciones de talleres. En 2024, Grupo Soledad sitúa al cliente más en el centro que nunca. En todos los sentidos y con el objetivo de que nos elija como la mejor opción, la más interesante para él, y que el resultado sea su plena satisfacción. Por eso, vamos a seguir avanzando en la identidad multimarca y diferenciada de nuestra oferta de neumáticos. Incrementamos la disponibilidad en marcas y gamas para dar respuesta a una demanda más compleja tecnológicamente: all seasons, eléctricos, marcajes especiales. Y desplegamos nuevas líneas de negocio y estrategias con equipos comerciales reforzados y focalizados en turismo, camión, moto y OHT, con los principales fabricantes de neumáticos en cada segmento. Todo ello, ayudados de una ‘capa’ digital que nos va a permitir ajustar al detalle la previsión de demanda de producto y optimizar la relación con el cliente”.

Desde Grupo Andrés enfatizan que “estamos en un mercado altamente competitivo con múltiples marcas y ofertas, presión sobre los precios, y erosión de márgenes. La diferenciación y la adaptación a las necesidades cambiantes del mercado son cruciales para la supervivencia y el éxito. Grupo Andrés está muy pendiente de cómo evoluciona el sector y de cómo podemos ayudar a los profesionales a mantenerse dentro de él, intentamos ser una ayuda no un problema. ¿Tendencias? Vamos hacia la concentración empresarial para mejorar el poder de negociación y la eficiencia. En cuanto a la oferta de marcas y servicios, es probable que veamos una mayor diversificación y personalización para satisfacer las necesidades específicas de diferentes segmentos de mercado. ¿Pronóstico para 2024? Dada la continua incertidumbre económica y política, es probable que el mercado de reposición de neumáticos en España en 2024 siga siendo volátil. Los segmentos podrían comportarse de manera diferenciada, con posibles crecimientos en los segmentos más sensibles a los precios y desafíos continuos en los segmentos de gama alta o especializados”.

En Top Recambios reconocen que “es cierto que los panoramas internacional y nacional no muestran noticias positivas, pero es en momentos complejos donde nuestra capacidad destaca y el mercado puede contar con nosotros. Pese a la situación en el Mar Rojo, estamos haciendo un esfuerzo de negociación para que el tema de fletes impacte lo menos posible y lo que es aún más importante, mantenemos el flujo de suministro: nuestro almacen, con capacidad hoy de hasta 1.5 millones de unidades está a pleno rendimiento. Por supuesto que si las subidas de precio se produjesen, también nos afectarían, pero, como en ocasiones anteriores, nuestras capacidades de almacenaje mitigarían los efectos para nuestros clientes. En un análisis ‘sencillo’, entendemos que no hay elementos a priori que indiquen que será un año de crecimiento con respecto a 2023, por lo tanto, queremos creer que estará estable o con una ligera caída. Evidentemente, cada segmento tendrá un comportamiento más acentuado. Esta situación es la relativa al mercado; en relación a Top Recambios, nuestra previsión es nuevamente de crecimiento y consolidación del desarrollo que estamos teniendo desde la pandemia, donde marcamos un auténtico punto de inflexión. Una de las políticas que acabamos de implementar es el ajuste de nuestro formato de ‘pedido Broker’: hemos adaptado las cantidades a la nueva realidad del mercado y hemos ajustado los precios que ofrecemos. Después del éxito de nuestra acción de ‘puntos vs regalos’ donde hemos entregado más de 1,5 millones de euros en regalos, estamos a punto de sacar la versión 2024. Una acción sencilla y muy motivadora para nuestros clientes, que además de un precio muy competitivo, les reconoce su fidelidad”.

En línea similar se pronuncian desde Dispnal: “Efectivamente, en el arranque de este 2024 cada noticia que recibimos es un conflicto que afecta a las importaciones -en este caso, de la industria asiática-, pero, a la vez, a los fabricantes europeos por falta de materia prima, y la estrategia del distribuidor debe de estar atenta a cualquier situación. Dispnal está haciendo acopio de material para poder dar servicio en todos los segmentos y poder mantener los márgenes para nuestros clientes. Efectivamente, el mercado está muy complicado al tener multicompetencia, muchas marcas e infinidad de ofertas, etc…. Para Dispnal, la clave sigue siendo acompañar a nuestros clientes, que es la base más importante de nuestro negocio, buscando los productos de calidad que den confianza y su rentabilidad”.

Poniendo broche a las claves, tendencias y pronóstico del mercado para 2024, desde NEX avanzan que “si los fletes acaban por subir, como ya están anunciando, habrá una subida de precios seguro que afectará a todos los productos de importación primeramente, y muy rápidamente también a los de fabricación europea. La clave dentro de la distribución estará no en todo lo que seamos capaces de arreglar a partir de ahora ante la nueva situación, sino en todo lo realizado con previsión desde hace meses: adecuación de stocks, acuerdos para mantener los costes el mayor tiempo posible, estructuras equilibradas que no supongan un lastre… Pero lo principal es hacer que el mercado, los talleres, no sufran el impacto de estos problemas y vean una continuidad en tu oferta, una seguridad en tu stock y un mantenimiento en la calidad del servicio. ¿Tendencia? Los distribuidores estamos reforzando las alianzas con las principales marcas porque éstas son conscientes que de la mano de la distribución pueden hacerse más eficientes para dar una respuesta al mercado. Además, siguen siendo esenciales los modelos de fidelización a través de nuestras marcas quality para responder a la tendencia a la concentración del canal, así como seguir disponiendo de un abanico potente en el segmento económico. NEX espera seguir creciendo en todos los segmentos, teniendo algo más de incertidumbre en el mercado agro”.

(PUEDEN DESCARGARSE EL Nº 281 ENERO-FEBRERO DE ‘EUROPNEUS’ PINCHANDO AQUÍ)

")

")

){kind=link}