“¡Remontada!” Así títula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número de diciembre, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de noviembre) como de sell out (o ventas al usuario final: GFK, a cierre de septiembre), e importaciones ‘made in Asia’ en 2021, dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también ventas al canal del segmento de cubiertas para vehículo industrial (V.I.) hasta noviembre Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

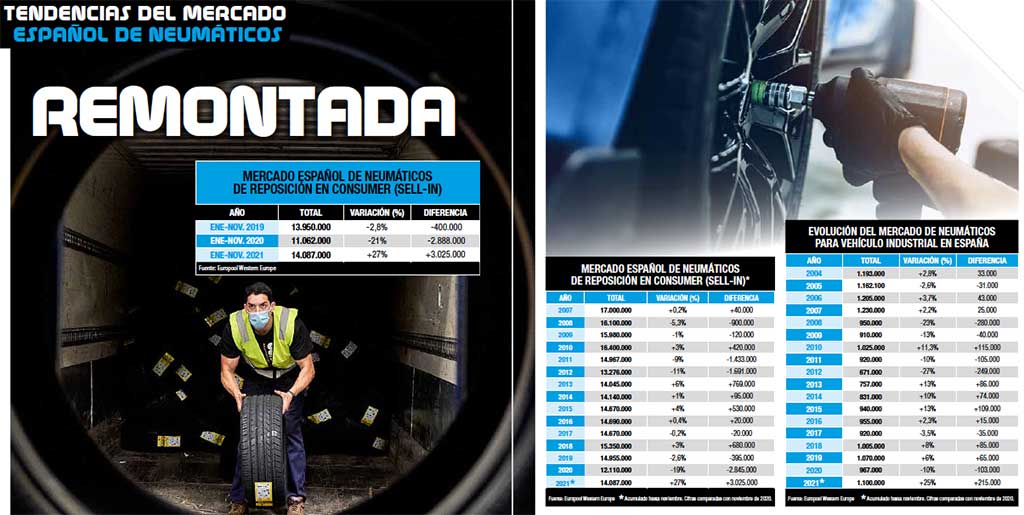

En plena remontada -y nunca mejor dicho- rueda el conjunto del mercado español de reposición de neumáticos. Sí, porque con las últimas cifras de Europool en la mano, como siempre, a cierre de noviembre todos los segmentos registran un incremento interanual en ventas al canal y lucen signo positivo -a excepción de los neumáticos agrícolas-, a pesar de las distintas subidas de precios por el alza de las materias primas (principalmente, acero), de los fletes, del transporte… y hasta de la luz. Y, ojo, por ejemplo, en consumer y V.I. -ver cuadros superiores- remontada no sólo respecto a noviembre de 2020 (año de pandemia), sino también comparada con noviembre de 2019 (año más ‘real’). Pasen y lean.

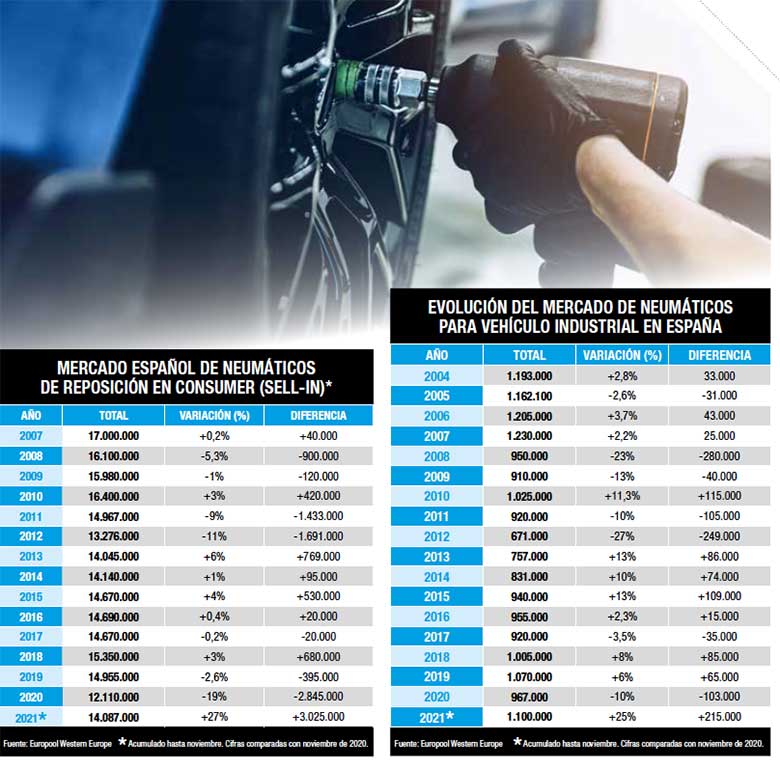

Remontada, como decimos y a pesar de la incertidumbre que rueda por la sociedad y el mercado debido a la sexta ola del Covid-19, porque, no en vano, las ventas al canal en el conjunto de consumer (turismo, furgoneta y 4×4-SUV) acumulan a cierre de noviembre una cifra superior a 14.087.000 unidades, con un acelerón del 27% respecto a 11.062.000 cubiertas de idéntico período de 2020 (año crítico de pandemia), y un 1% más si se compara con 13.950.000 unidades cosechadas hasta noviembre de 2019.

Se dice pronto, pero calculadora en mano, las ventas al canal en consumer remontan en ¡3.025.000 neumáticos respecto a 2020 y 137.000 unidades sobre 2019!, siempre según los datos de Europool, selecto club al que pertenecen los principales grupos productores que operan en Europa como Bridgestone, Continental, Goodyear Dunlop, Hankook, Cooper Avon, Apollo Vredestein, Michelin, Pirelli, Prometeon Tyre, Trelleborg, Marangoni, Nokian y el Grupo Sumitomo Rubber a través de su filial europea Falken Tire Europe.

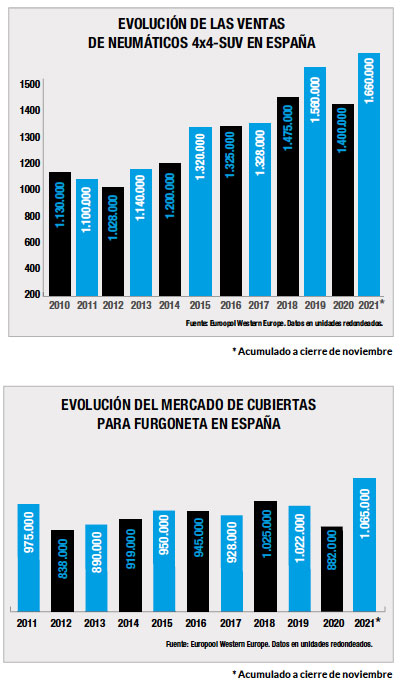

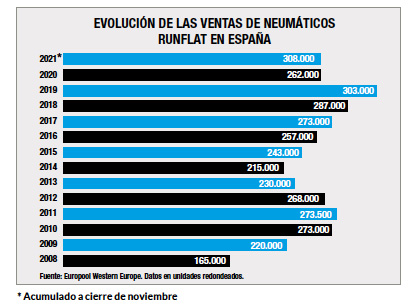

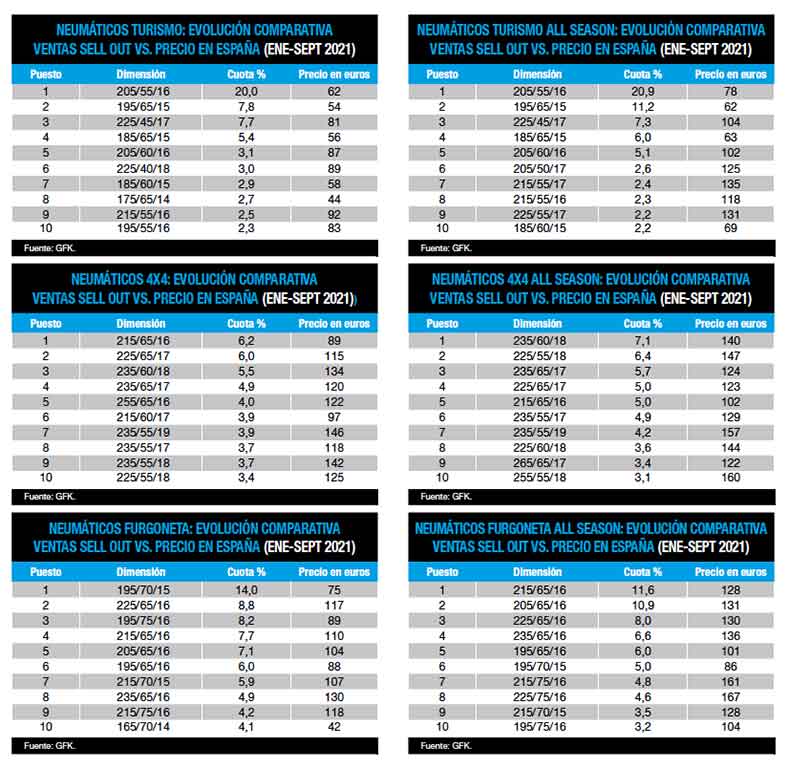

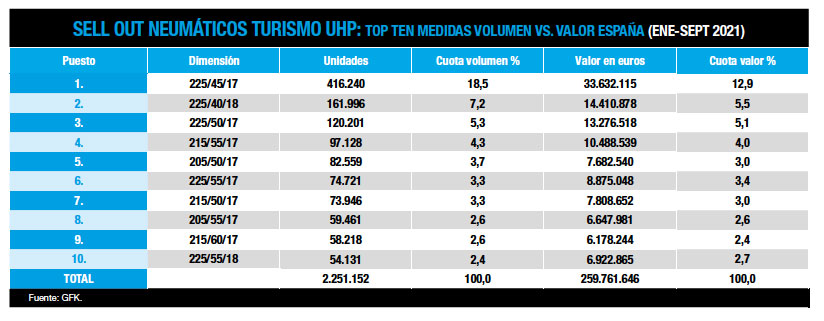

Ahora bien, desgranando las cifras del segmento consumer según Europool, a cierre de noviembre las ventas al canal de neumáticos para Turismo rondan los 11.360.000 unidades, un 27% más que hace un año (cerca de 9 millones), pero un 2% inferior comparado con 2019 (es decir, unos 200.000 neumáticos menos). Sin embargo, las ventas al canal de neumáticos para 4×4-SUV y furgoneta crecen, tanto respecto a 2020, ¡como sobre todo 2019! -ver gráficos pag. 10-. Eso sí, en el conjunto de consumer los mayores crecimientos porcentuales en ventas al canal se concentran en los neumáticos todotiempo -ver reportaje detallado de pag. 18 a 31-, añadiendo valor a los imparables acelerones de los neumáticos HP-UHP, de llantas 17 y superiores, confirmando así ambas tendencias del mercado.

Neumáticos V.I., sell out e importaciones

Remontada también, como apuntamos, en las ventas al canal de neumáticos para vehículos industriales (V.I), ya que, según los datos de Europoo, a cierre de noviembre rondan 1.100.000 unidades con un crecimiento interanual del 25% y 215.000 cubiertas más que hace un año, pero lo realmente importante para todo el canal (fabricantes, distribuidores y talleres) es que, a falta de computar las ventas de este propio mes de diciembre, ya superan todo el volumen vendido en 2019 (1.070.000 unidades).

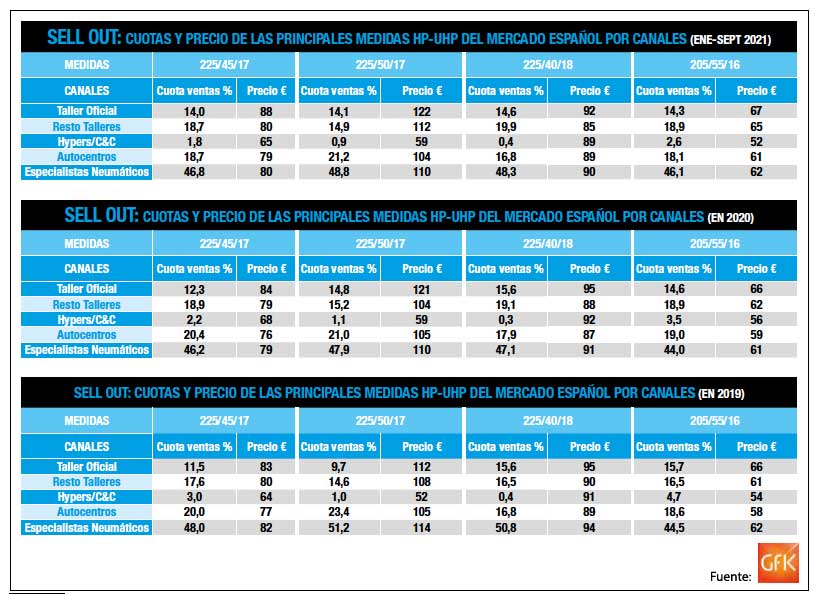

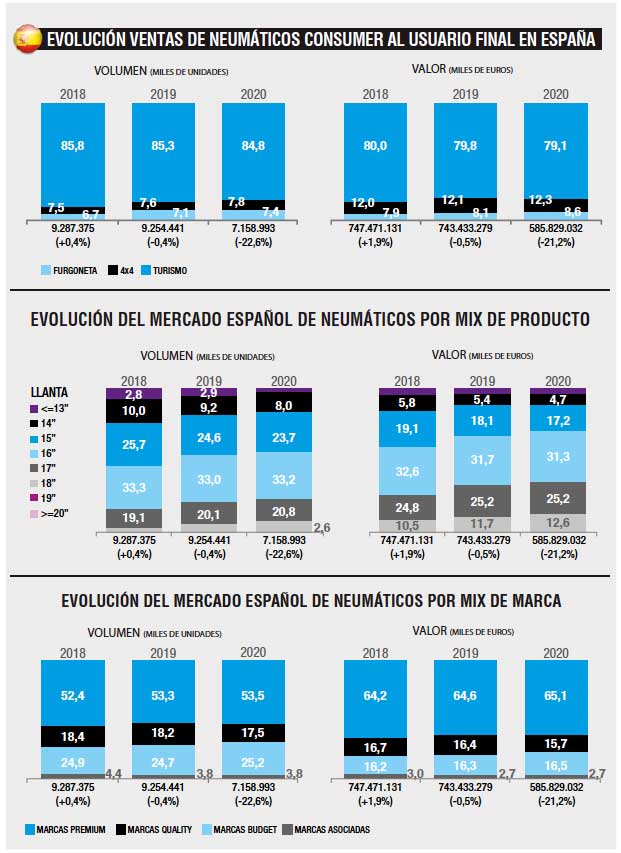

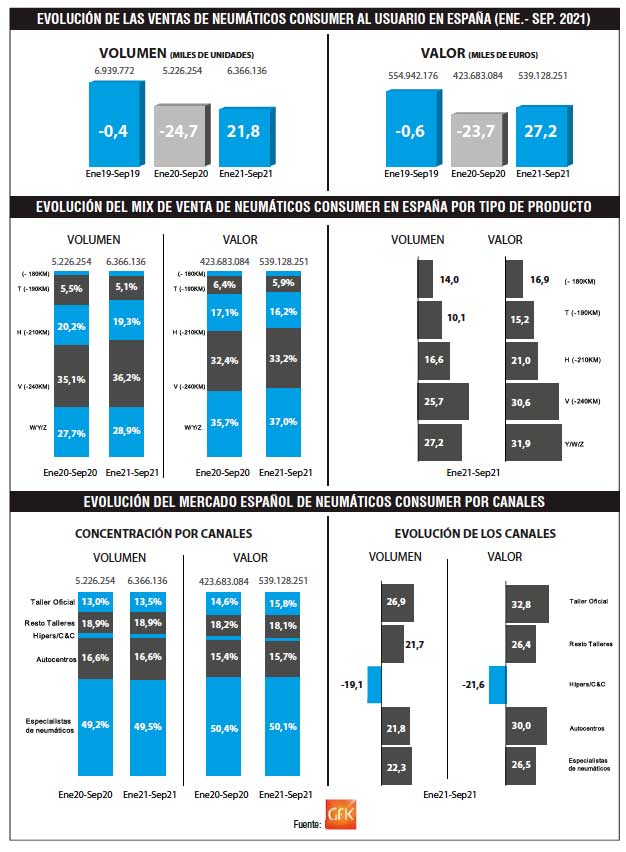

En cuanto al sell out (o ventas al usuario final) -ver página 13-, los datos de GFK a cierre de septiembre reflejan que, también dentro del segmento consumer, el volumen y el valor crecen con fuerza respecto a 2020, pero caen al compararlos con 2019. Por canales de venta, según GFK, a cierre de septiembre de 2021, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 49,2% al 49,5%), pero bajan en valor: del 50,4% al 50,1%.

Como broche, según ADINE, “la importación de neumáticos asiáticos acumula un crecimiento de un 30,2% en consumer y un 16,9% en camión hasta septiembre. Por el contrario, acumula un descenso de un 16,3% (consumer) y un 18,4% (camión) en comparación con el mismo período de 2019”, año más ‘real’.

PINCHE AQUÍ PARA DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA‘EUROPNEUS’

")

")

")

, al detalle: ventas, precios, top ten de medidas, canales… ¡“REMONTADA){kind=link}