“Rueda con fuerza en volumen y valor”. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos en este arranque de 2026, que publica en su reciente número impreso 294 de marzo-abril con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de marzo) como de sell out (o ventas al usuario final: GFK, hasta febrero), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también sobre la evolución del precio de los neumáticos a cierre del primer trimestre, según ADINE. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

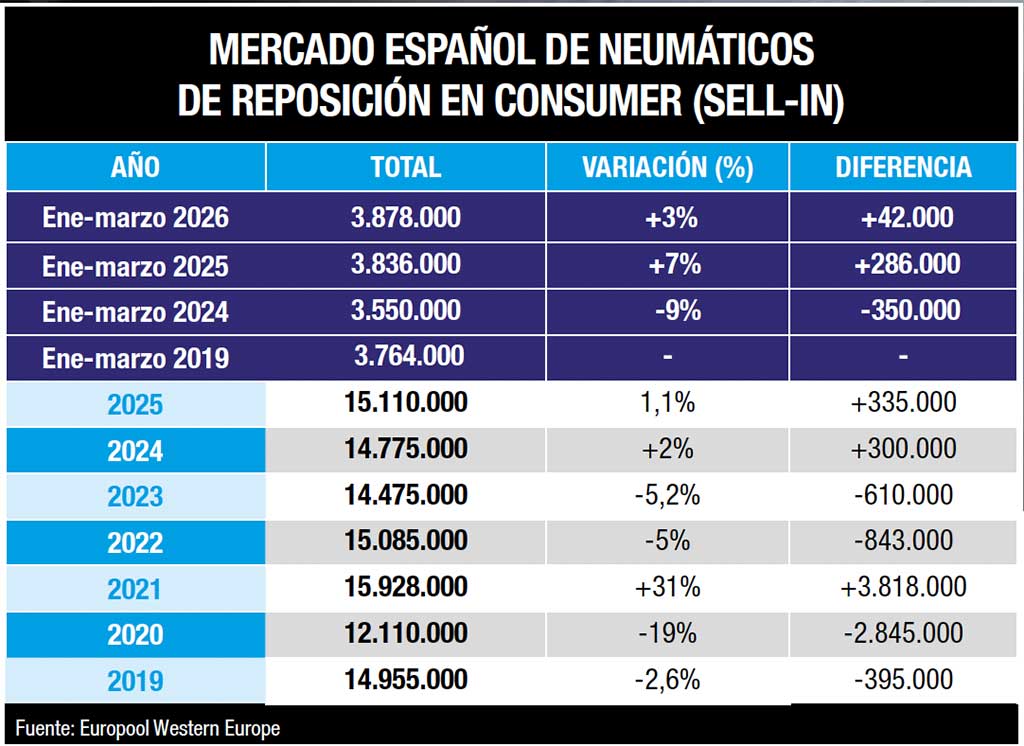

Rueda con fuerza el mercado español de reposición de neumáticos en el arranque de 2026, tanto a nivel de sell in (o ventas al canal), como de sell out (o ventas al usuario final). Sí, porque con los datos de Europool en la mano como siempre, las ventas al canal en el segmento Consumer (turismo, furgoneta y 4×4-SUV) acumulan una subida del 3% a cierre del primer trimestre -ver cuadro superior-, pero la tendencia más significativa se aprecia en el sell out: el volumen de ventas al usuario final en Consumer hasta febrero pega un acelerón del ¡11,9%! en volumen y del 13,1% en valor, según los datos de GFK -ver gráficos inferiores-.

Rueda con fuerza el mercado español de reposición de neumáticos a tenor de los datos más recientes de Europool (ventas al canal), como de GFK (ventas al usuario final). No en vano, las ventas al canal vía Europool en Consumer acumulan una subida del 3% a cierre del primer trimestre con una cifra que supera los 3.878.000 unidades y supone un incremento interanual de unas 42.000 cubiertas, pero lo más significativo es que refuerza la tendencia alcista al sumarse al subidón del 7% ya vivido por el mercado hace un año cuando creció en más de ¡286.000 neumáticos!

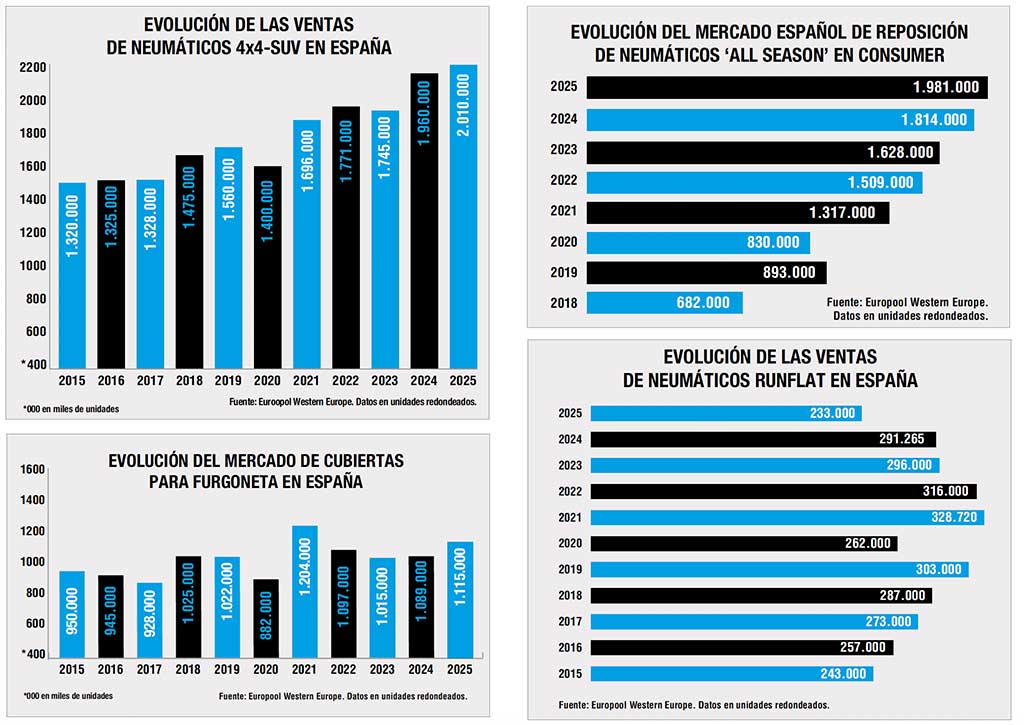

Desgranando los datos vía Europool a cierre del primer trimestre, la categoría de neumáticos para Turismo acumula un aumento del 3% con más de 3 millones de unidades, mientras que las ventas de cubiertas para 4×4-SUV siguen imparables al subir un 4% y las de Furgoneta rondan el 6%.

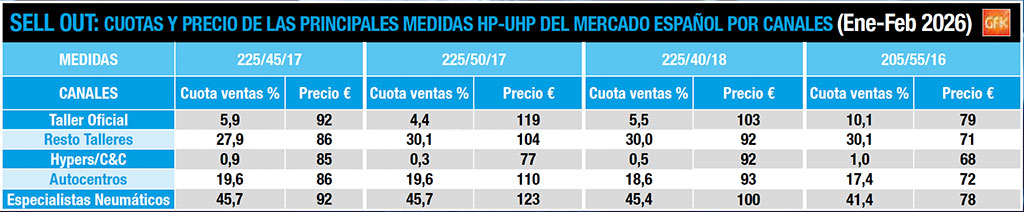

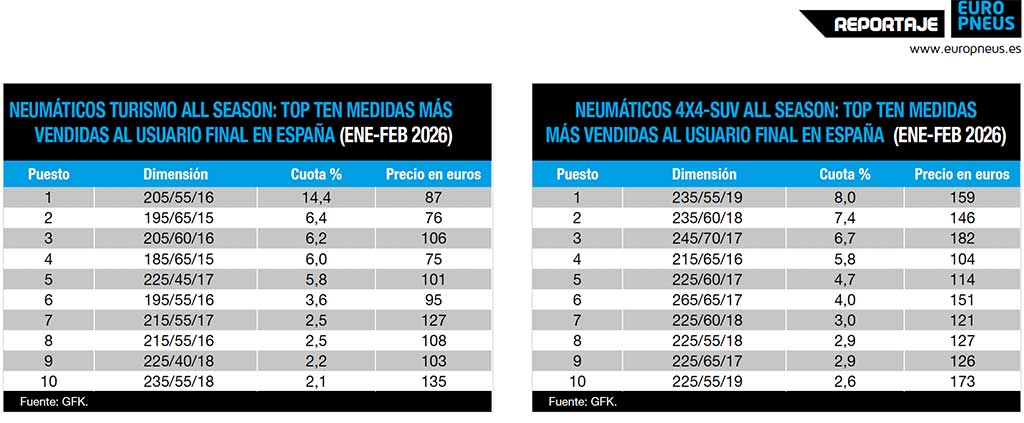

Subida con fuerza en volumen y más aún en el valor de las ventas hasta marzo, tanto en el mix de marca como, sobre todo, en el de producto. Sí, porque según los datos de Europool, las marcas premium aceleran un 7%, mientras las quality y budget ruedan en negativo. En el mix de producto, los neumáticos de llanta 17” suben más del 3%, con fuertes subidones del 14% en los de 18 pulgadas y casi del 17% en las cubiertas de 19 pulgadas y superiores; además, los neumáticos ‘all season’ o todotiempo vuelven a dispararse ¡más del 18%!

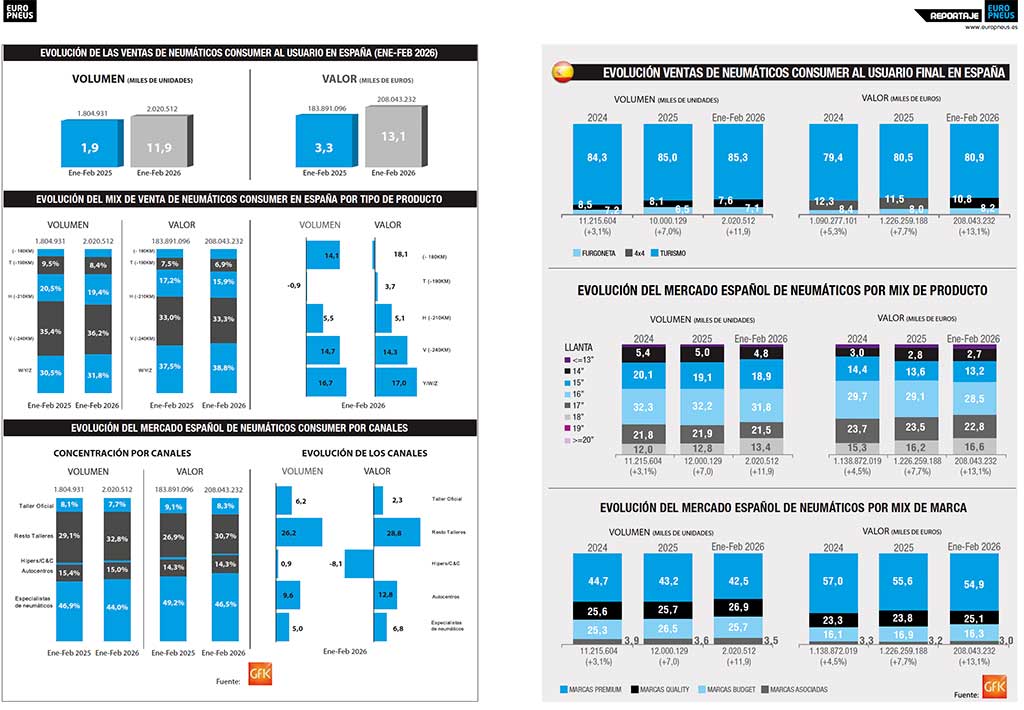

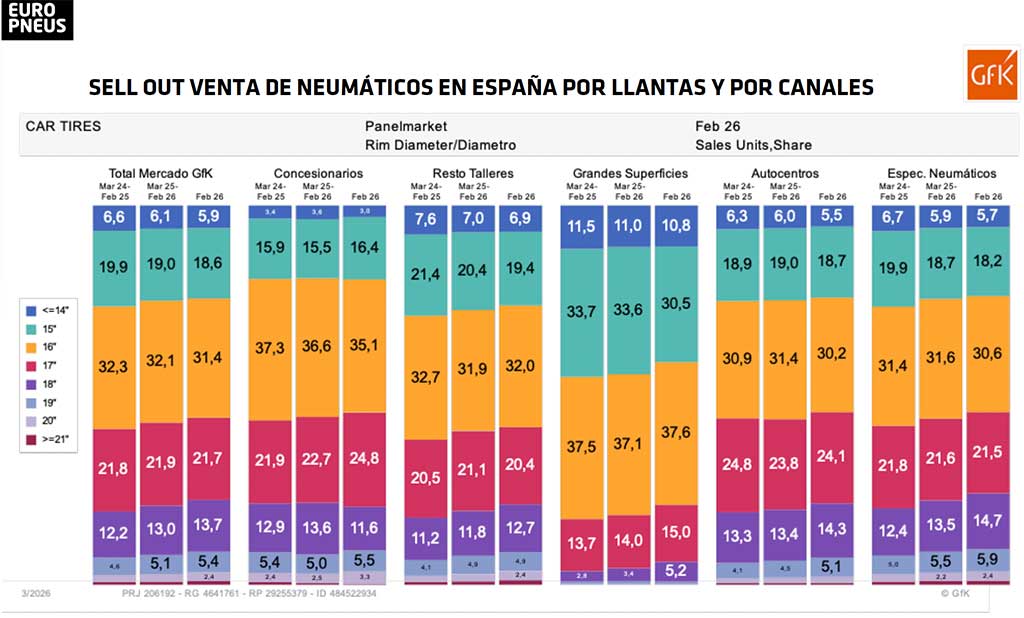

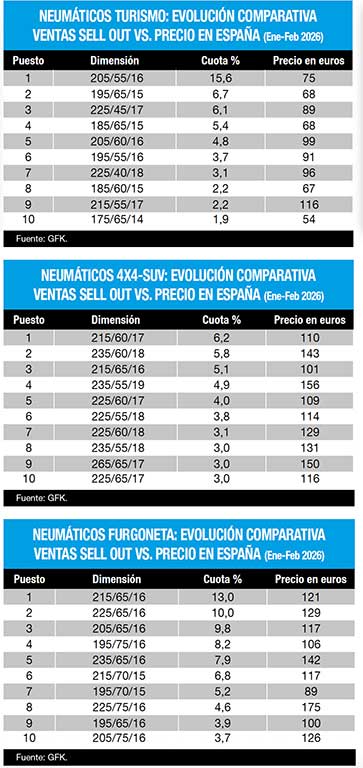

Pero si el mercado español de reposición de neumáticos en Consumer rueda con una fuerza del 3% a cierre del primer trimestre en las ventas al canal, se multiplica casi por cuatro en las ventas al usuario final (sell out), pues los datos de GFK a cierre de febrero en consumer -ver pag. 32- recogen una subida del 11,9% en volumen (2.020.512 vs. 1.804.931 en 2025: ¡215.581 neumáticos más!) y un acelerón del 13,1% en valor (208.043.232 euros vs. 183.891.096 euros en 2025: ¡241 millones de euros más!). Por categorías, Turismo sube del 85% al 85,3% en volumen y del 80,5% al 80,9% en valor, pero 4×4-SUV baja del 8,1% al 7,6% y del 11,5% al 10,8%, repectivamente.

En cuanto a la evolución del mercado español de reposición de neumáticos por mix de producto, los datos de GFK hasta febrero -ver cuadro adjunto- reflejan la caída imparable de las llantas bajas (15 pulgadas e inferiores) e incluso de 16” y 17 pulgadas, tanto en volumen como en valor, mientras las de 18 pulgadas ruedan al alza: en volumen, del 12% de cuota en 2024, al 13,4% en febrero de 2026, y en valor, del 15,3% al 16,6%, respectivamente.

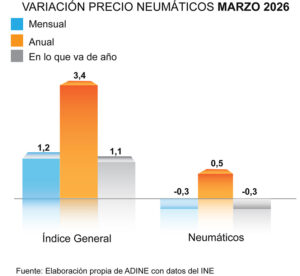

Y, según el INE (Instituto Nacional de Estadística), “en el acumulado del año, a cierre de marzo, el precio de los neumáticos -ver gráfico superior- presenta una variación del -0,3%, frente al incremento del 1,1% que registra el IPC general en el mismo periodo. Este comportamiento refuerza la idea de que el sector mantiene una trayectoria de precios especialmente contenida durante los primeros meses de 2026”, como recuerda ADINE. w

PUEDE DESCARGARSE EL NÚMERO 294 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

al detalle en el arranque de 2026. (Reportaje en nº 294 de 'EuroPneus)){kind=link}