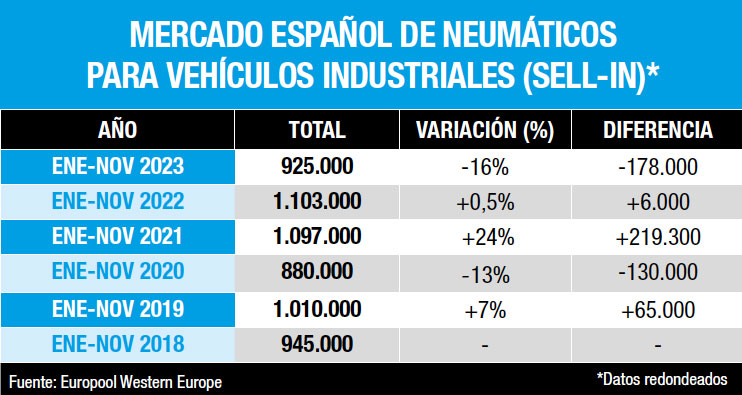

Cara y cruz en el ‘sell in’ (o ventas al canal) en el mercado español de reposición de neumáticos para vehículos industriales (V.I.) 2ª parte. Sí, porque al igual que hace un año, las cubiertas vía Europool (fabricantes) y las importaciones (distribuidores) ‘made in Asia’ circulan a dos velocidades dispares en 2023: mientras, según Europool, las ventas al canal a cierre de noviembre -ver cuadro superior- caen un 16% con cerca de 925.000 unidades (unas ¡178.000 menos! que hace un año), las importaciones de neumáticos V.I. asiáticos aceleran un 3,6% hasta octubre con 450.060 cubiertas, destacando las procedentes de Tailandia (+33,5%) y ligeramente Corea del Sur (+0,3%), según ADINE, como publica la revista Europneus en su reciente número impreso 280 de diciembre. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Así, al analizar este contexto de ventas dispares de neumáticos para vehículos industriales (camiones, autobuses y autocares) tanto a nivel de sell in como de sell out, los especialistas de Continental argumentan que “el segmento de ETRMA del mercado industrial creció de manera artificial durante 2022, debido al miedo al desabastecimiento y al incremento de precios durante el primer semestre de ese año. Estas dos circunstancias llevaron este segmento a un volumen récord en un momento donde los precios del contenedor eran relativamente altos y el producto asiático no era competitivo. Debido a estas razones, se generaron altos niveles de inventarios que se han regularizado durante el primer semestre del 2023. Al realizar la comparativa entre ambos años, coinciden ambos picos contrapuestos, que nos reflejan las malas cifras de este ejercicio. Todo ello, fomentado por un segmento Budget y Ultra Budget que cuenta con volúmenes récord gracias a la mejora de la competitividad del producto asiático por la normalización del coste del contenedor y el alto precio del producto europeo. A nivel de sell out, las cifras son más moderadas. Vemos que el transporte tiene un pequeño retroceso, pero que la actividad se mantiene y con ello la venta sell out cae levemente.”

Por su parte, los expertos de Prometeon analizan que “el mercado de neumáticos de VI se ha visto reducido versus 2022, pero no es un pinchazo sino una vuelta a la normalidad en un perímetro más acorde con la realidad debido al ajuste entre el sell in y el sell out, regularización de stock en alamcenes más acorde con las necesidades del día a día sin tanto aprovisionamiento en adelanto como se ha hecho en el año anterior”.

A su vez, los especialistas de Michelin afirman que “según datos Europool, el mercado de neumáticos nuevos de camión cerró el año 2022 con un crecimiento cercano al 5%, motivado un contexto de inflación, subida de precios y aumento de la demanda final al cierre del ejercicio contable. En el caso del recauchutado, el mercado se contrajo un 1,5%, lo que conllevó acabar el año con altos niveles de stock tanto en distribudores como talleres y transportistas. En cuanto a 2023, el arranque del año se produjo con los stocks de la distribución y EU en un alto nivel. Durante el primer semestre hemos visto cómo el mercado de sell in ha caído debido a la reducción de stocks. La actividad del transporte se ha mantenido dinámica”.

Desde Tiresur, distribuidor de marcas en exclusiva como, por ejemplo, Triangle, señalan que “en lo que respecta a las ventas a nivel de distribuidores, el año 2022 estuvo notablemente influenciado por el conflicto ruso-ucraniano y el anuncio anticipado de aumentos tarifarios por parte de los fabricantes. Estos acontecimientos llevaron a que los distribuidores adelantaran sus compras, impactando negativamente en las cifras reportadas por Europool. Es importante señalar que esto no implica una disminución en el número total de unidades adquiridas, sino más bien un período de pausa que afectó las cifras debido a la anticipación en las compras. El ritmo de compra volvió a la normalidad una vez que los niveles de inventario disminuyeron tras ese parón de algunos meses, aunque vemos cómo, según Europool, las cifras siguen cayendo. Tenemos que tener en cuenta que la inflación de precios y el continuo aumento en el costo del combustible durante todo el año 2022 tuvieron un impacto significativo en la intención de compra del usuario final, lo que llevó a una desaceleración en el mercado que se ha mantenido en el tiempo. Los distribuidores volvimos a recuperar nuestros niveles de stock esperando que el mercado se recuperase a mayor ritmo, pero este ha seguido un curso desacelerado, haciendo que esto se refleje de manera negativa en las cifras aportadas por Europool. En dirección opuesta están los incrementos de las importaciones de este mismo segmento”.

Tras cerrar plano en 2022, el mercado español de reposición de neumáticos V.I. sufre una caída del -16% hasta noviembre con cerca de 925.000 unidades, unas ¡178.000 menos! que hace un año, según Europool.

Para Hankook, “el primer semestre de 2022 fue un año con continuos incrementos de precios de todos los fabricantes por el aumento de coste de las materias primas, los fletes marítimos y el precio de la energía. Estos incrementos llevaron a los grandes actores del canal mayorista y a los retailers a incrementar de manera considerable sus stocks y al consumidor final (las flotas) a adelantar compras para intentar contener sus costes. A partir de ahí, los precios alcanzaron cierta estabilidad, pero el mercado no ha repuntado, encontrándose todos los actores del canal con neumáticos en stock y frenándose el Sell In desde principios de este año 2023 a niveles nunca vistos. Un mercado Sell Out sin crecimientos y los stocks a niveles muy altos han generado que el año 2023 acumule los retrasos que estamos observando”.

Desde un distribuidor especializado como Dispnal apuntan que “ha estado claro que este descenso ha sido provocado por la situación política y económica del país, la cual ha tenido un gran freno en la economía de este sector”.

Los especialistas de NEX analizan que “es cierto que el Europool lleva desde comienzos de año con cifras muy negativas llegando a tocar fondo a finales de la primavera. Sin embargo hemos de ser conscientes de que ya todo no es el mercado Europool y los fabricantes que se encuentran fuera de este contexto toman cada año más importancia. Si tenemos esto en cuenta podemos decir que el mercado arroja un resultado positivo, pues las marcas asiáticas vuelven a resultados positivos. Por otro lado si analizamos el mercado Europool y el sell out de estas marcas es bastante dispar, pues el sell out es positivo al producirse lo que entendemos sobre todo una bajada de stocks por parte de los principales distribuidores”.

Los expertos de un distribuidor como Grupo Andrés observan que “el kilometraje por carretera, así como el paso por peaje de vehículos pesados, no cesa, pero es necesario tener en cuenta también otros factores como el crecimiento de las importaciones o el aumento de las matriculaciones, y el alto nivel de stock de los principales actores y flotas a comienzos de 2023. Con la combinación de estos factores, pese a que el mercado cae, la realidad es que el transporte se mantiene. Lo que vemos es una alta recuperación del autocar y autobús. Tras unos años duros con el covid, vemos que resurge a marchas rápidas, nuevos vehículos con un chasis más grande y un aumento de la demanda de estos productos muy superior al resto de segmentos”.

Neumáticos V.I.: bajada del precio de los contenedores, más importaciones

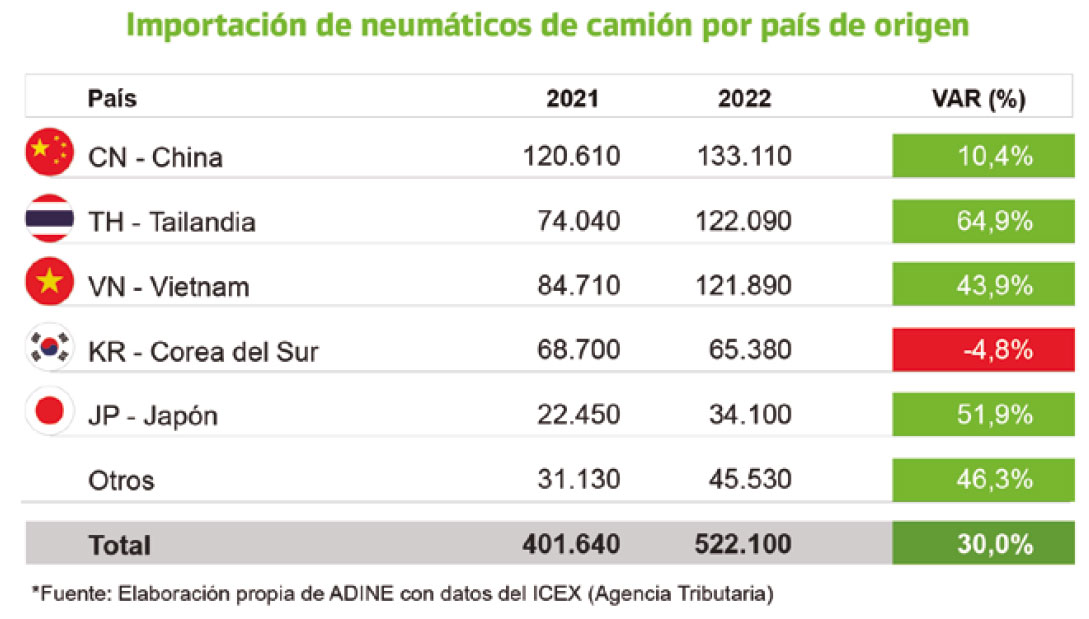

Y, como decimos, si el mercado español de reposición de neumáticos V.I. rueda con una ‘cruz’ y una caída del 16% en las ventas vía Europool (¡178.000 menos! que hace un año!), la ‘cara’ viene vía las importaciones ‘made in Asia’ con un aumento del 3,6% hasta octubre con 450.060 cubiertas, destacando las procedentes de Tailandia (+33,5%) y Corea del Sur (+0,3%), según ADINE. Una subida que en Continental argumentan así: “El precio del contenedor en mayo del 2022 estaba en unos 8.700 dólares. Un año después el precio del contenedor tenia un precio de 1.800 dólares. Esto implica una reducción del 80% del coste. Si además tenemos presente que el incremento del precio del neumático europeo fue de doble digito en este periodo, al final, se ha generado un espacio competitivo para estas marcas que se esta traduciendo en un importante incremento del volumen. La procedencia es secundaria, ya que es conocido que muchas de las marcas chinas han deslocalizado su producción a países del entorno para evitar la política de aranceles europea entre el 2018–2021”.

En Prometeon opinan que “actualmente los neumáticos de importación han vuelto a aparecer gracias al único factor donde son competitivos: el precio. Gracias a la reducción de fletes y otros costes, que los hacen ser más barato, especialmente a los ‘made in Tailandia o Vietnam’, donde no hay antidumping”.

Según ADINE, las importaciones de neumáticos V.I. asiáticos aceleran un +3,6% hasta octubre con 450.060 cubiertas, destacando las procedentes de Tailandia (+33,5%) y ligeramente Corea del Sur (+0,3%).

Michelin explica que “el actual contexto de incertidumbre provoca que en muchos casos el transportista busque alternativas con un precio de adquisición más económicas, y de ahí ese crecimiento. Nuestra marca Michelin se mantiene líder en el mercado premium de neumáticos de camión, un segmento en el que también vemos a marcas como BFGoodrich ganar representatividad”.

Al respecto, en Hankook consideran que “la coyuntura económica hace que el precio sea el principal motor de venta de determinadas tipologías de neumáticos. Además, la reducción del precio de los fletes hace a este tipo de cubiertas muy competitivas a nivel de precio. Sin embargo, no dudamos en que, una vez probados y realizados análisis exhaustivos tanto del rendimiento como del coste por kilómetro, muchas de las flotas volverán a hacer primar el valor por encima del precio. En la crisis del 2007, sufrimos un efecto similar con una entrada masiva de productos asiáticos de bajo coste y escasa calidad, que el propio mercado, y los consumidores, terminaron rechazando tras una experiencia poco satisfactoria, volviendo a incrementarse al consumo de productos Premium y Quality”.

Desde Tiresur apuntan que “el incremento de las importaciones procedentes de Asia se atribuye principalmente al alza en los precios de las marcas premium, impulsada por la situación bélica actual, el aumento de los costos de las materias primas y la inflación generalizada durante 2022. A estos factores se suma la mejora en las condiciones de adquisición por parte de los fabricantes asiáticos, junto con la disminución en los costos de transporte y los tipos de cambio unido a una fuerte demanda de un producto muy consolidado como son las marcas que trabaja Tiresur (Giti, Triangle, Austone y Ovation)”.

En Dispnal señalan al respecto que “como bien hemos visto en otros sectores, el mercado ha estado buscando alternativas para ser más competitivos con el cliente final. A pesar de la gran guerra de precios y descuentos, es clave contar con grandes especialistas y profesionales para poder acompañar y asesorar siempre al cliente”.

Para Grupo Andrés, la subida de las importaciones de neumáticos V.I. ‘made in Asia’ “tiene mucho que ver con la bajada de los fletes marítimos. La caída de los precios ha sido muy, muy significativa, y no hay duda de que es un indicador que ha repercutido en el aumento de estas importaciones. Actualmente el mercado de neumáticos de camión esta un poco por debajo del millón y medio de unidades. Gracias a los datos de Distripool y Europool, cada vez nos acercamos más a la realidad del mercado, en el que dominan los premium, con un ligero crecimiento de los segmentos quality y budget”.

Los especialistas de Zenises responden que “la explicación de la subida de las importaciones de neumáticos V.I. de origen asiático es breve y concisa: el consumidor, por causas varias -entre otras, la famosa inflación-se ve obligado a ajustar gastos y aquí nos incluimos nosotros: Asia está mejorando más sus estándares en calidad y producción, y en relación precio son la mejor opción posible para el consumidor”.

Por su parte, los expertos de NEX defienden que “la canibalización del segmento premium es cada día más importante en los neumáticos de camión. Los fabricantes asiáticos han resistido bien los efectos post pandemia, con unos precios estables y una mejora de los costes de importación a nivel de flete marítimo y paridad monetaria: el incremento de las importaciones es muy positivo.”

A rueda de las importaciones ‘made in Asia’, un tema candente en el sector es, como en su día se hizo eco ADINE, que “la UE inicia una investigación de reconsideración de las medidas antidumping sobre las importaciones de neumáticos de camión de China”. Al respecto, el sentir general del sector señala que “estas medidas están en fase de investigación y debemos ser prudentes hasta que se comunique el resultado final y quede aprobada la norma. No obstante, si el caucho, acero, petróleo y otros componentes químicos tiene un precio global, por tanto, con similar impacto para fabricantes europeos y asiáticos, no parece suficiente argumento la diferencia en los costes laborales para que un producto pueda transportarse medio planeta y ser mucho más competitivo. Parece lógico pensar, que pudieran existir ayudas estatales que favorezcan esta competitividad, y es una labor de la Unión Europea determinar si eso es así y proteger a los fabricantes con centros productivos en Europa”. No obstante, hay expertos que defienden que “esta nueva medida no afecta a las reglas de juego que actualmente tenemos. Consideramos que tras este nuevo periodo, las medidas antidumping continuarán”.

A la hora de pronosticar el cierre de 2023 y la previsión para 2024, la mayoría de los expertos consultados reconoce que “estará en volúmenes similares a 2022, o ligeramente negativo, como consecuencia de la regularización de los stocks. Para 2024 podríamos hablar de estabilidad en la consolidación de los niveles”. No obstante, otros pronostican que “el mercado 2023 VI terminará con caídas Sell Out, estimamos entre un 16% y un 18%. La previsión para 2024 es un incremento del 4% respecto al cierre esperado en 2023”.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEA AQUÍ MÁS REPORTAJES DEL MERCADO ESPAÑOL DE REPOSICIÓN DE NEUMÁTICOS PUBLICADOS POR EUROPNEUS)

Neumáticos ‘All Season’: ventas de récord con valor (Reportaje)

Alineadores y equilibradoras: más ventas del taller, más compras de equipos (Reportaje)

Neumáticos UHP: llantas altas con valor salvador para todo el canal de venta (Reportaje)

Distribuidores de neumáticos: Cubo de Rubik 2ª parte (Reportaje)

")

")

){kind=link}