“Menos volumen y más valor”. Así titula ‘EuroPneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 279 ‘Especial Altas Prestaciones’, con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, hasta agosto) como de sell out (o ventas al usuario final: GFK, a cierre de junio), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’, según ADINE hasta julio. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

Rueda de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas…), inflación ‘desinflando’ la renta disponible de los conductores… En este difícil contexto circula el mercado español de reposición de neumáticos, con menos volumen de ventas pero acelerando en valor, con más mix de producto (se disparan las llantas de 18 pulgadas y superiores), tanto en sell in como en sell out -ver gráficos adjuntos-.

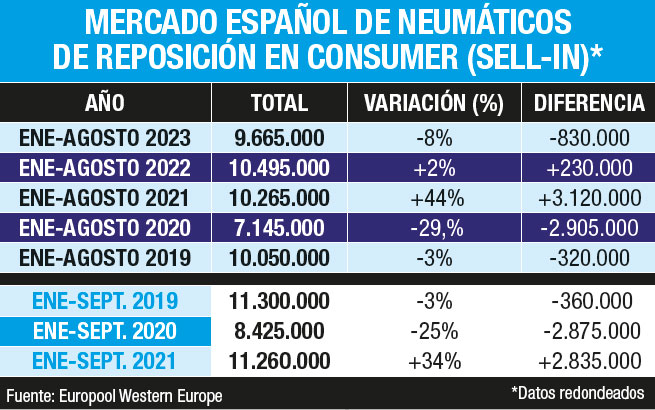

Menos volumen de ventas vía Europool, pues a cierre de agosto, el mercado español de reposición de neumáticos acumula una caída del 8% en el segmento consumer (turismo, furgoneta y 4×4-SUV) y una cifra de 9.665.000 cubiertas comercializadas al canal -ver cuadro adjunto-, lo que supone unas ¡830.000 unidades menos que hace un año!, que se dicen pronto, según los datos de Europool, selecto club al que pertenecen Bridgestone, Continental, Goodyear Dunlop (más Cooper Avon tras la compra), Hankook, Apollo Vredestein, Michelin, Pirelli, Prometeon, Trelleborg, Marangoni, Nokian, Grupo Sumitomo Rubber (Falken Tire Europe), y Nexen desde enero de 2022.

A cierre de agosto, el mercado español de reposición de neumáticos acumula una caída del 8% en el segmento consumer (turismo, furgoneta y 4×4-SUV) y una cifra de 9.665.000 cubiertas comercializadas al canal, lo que supone unas ¡830.000 unidades menos que hace un año!, según Europool.

En cambio, según ADINE, las importaciones de neumáticos ‘made in Asia’ del segmento consumer (turismo, 4×4 y furgoneta) se han disparado ¡un 31,6% hasta julio! en comparación con el mismo período de 2022 con un total de 6.455.300 unidades, de las que 5.031.970 unidades (78%) procedían principalmente de China.

Las importaciones de neumáticos ‘made in Asia’ del segmento consumer (turismo, 4×4 y furgoneta) se han disparado ¡un 31,6% hasta julio! en comparación con el mismo período de 2022 con un total de 6.455.300 unidades, de las que 5.031.970 unidades (78%) procedían principalmente de China, según ADINE.

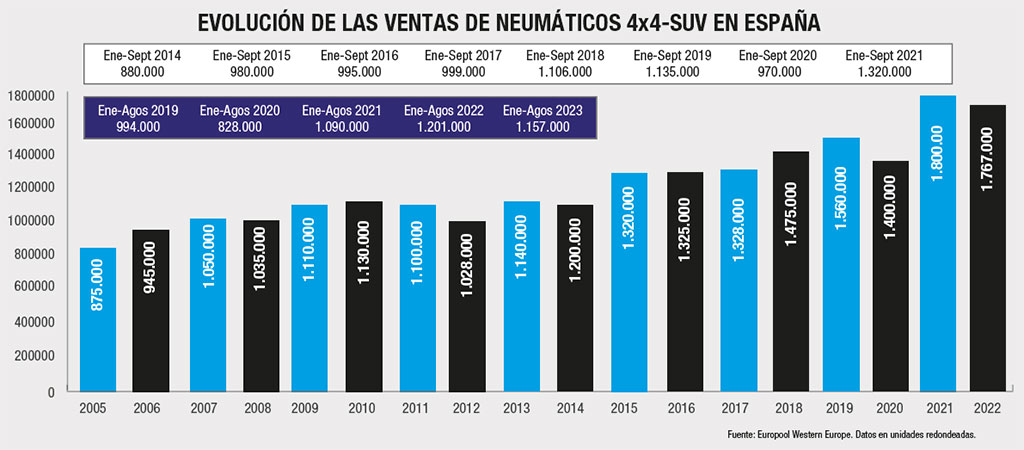

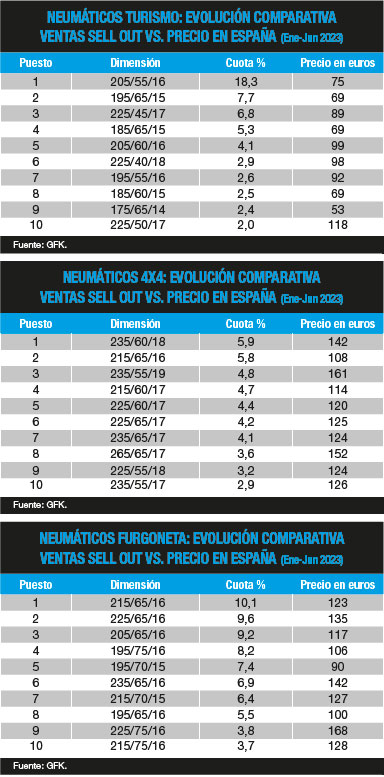

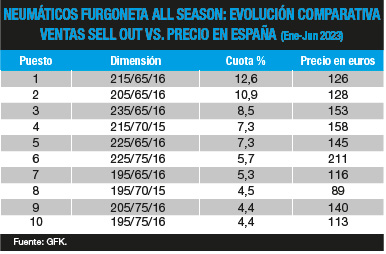

Desgranando dicho ‘pinchazo’ del 8% en volumen acumulado hasta agosto en el conjunto de consumer, según Europool, las ventas al canal de neumáticos de turismo caen un 8% con poco más de 8,5 millones de unidades, mientras que las cubiertas para 4×4-SUV bajan un 4% con 1.157.000 unidades y las de furgoneta se desploman un 11% con unos 670.000 neumáticos.

Fuerte descenso en la cantidad y en el conjunto del mix de marca, pues, según Europool, a cierre de agosto las premium caen un 9%; las Quality, un 2,5%, y las Budget, un 12,5%. Sin embargo, el mix de producto prosigue con su imparable tendencia: pese a que las llantas de 17 pulgadas bajan un 2,5%, los neumáticos para llantas de 18 pulgadas y superiores aceleran un 8%.

Ahora bien, los datos de Europool confirman que los neumáticos ‘all season’ son una auténtica mina para todo el canal, de venta -fabricantes, distribuidores y talleres- pues crecen tanto en volumen (un 3% hasta agosto), como en valor: en el mix de marca, las premium suben un 2%; las Quality, un 12%, y las Budget caen un 12%; y en el mix de producto, las llantas 16” crecen más del 2%; las de 17 pulgadas bajan un 1,5%, mientras que las de 18 pulgadas y superiores se disparan un 12%.

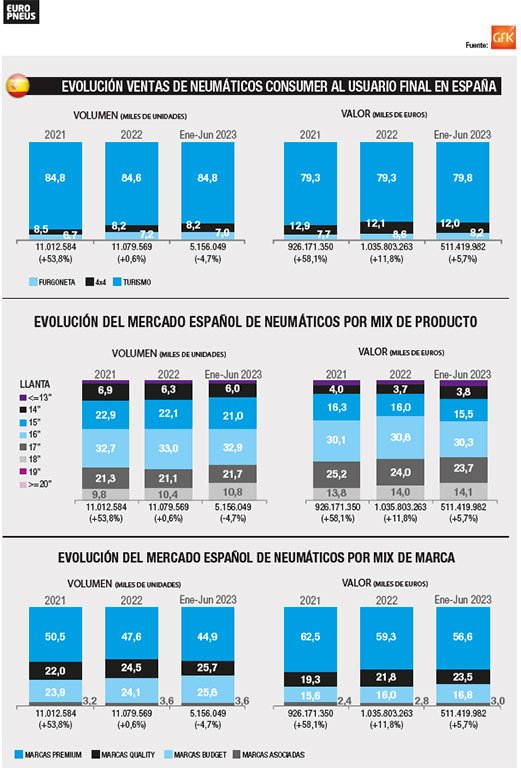

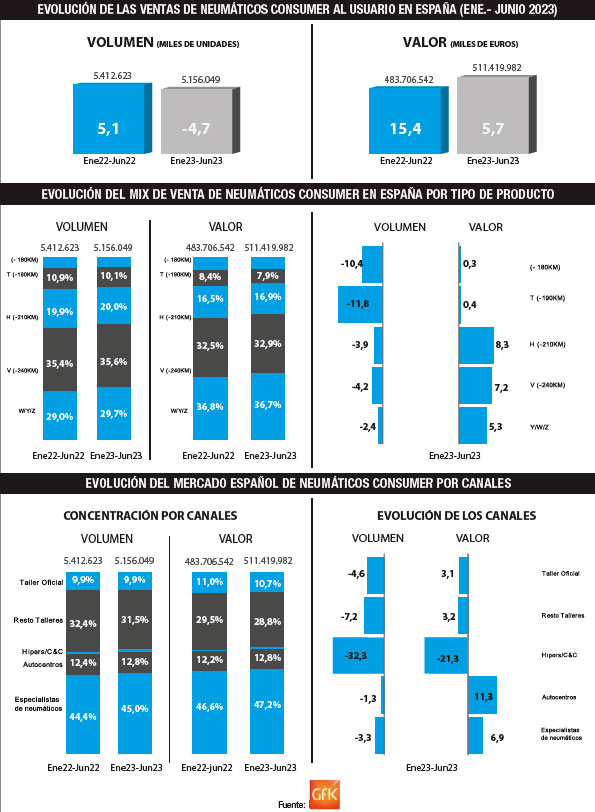

Las ventas de neumáticos de consumer al usuario final acumuladas hasta junio caen un 4,7% con una cifra de 5.156.049 unidades, pero el valor crece un 5,7% con una cifra de 511.419.982 euros, muy por encima de los 483.706.542 euros de hace un año y ¡casi cien millones más respecto a los 419.124.461 euros de junio de 2021!, según GFK.

En cuanto al sell out (o ventas al usuario final) -ver gráficos adjuntos-, los datos de GFK a cierre de junio reflejan también dicho cara (valor) y cruz (volumen) en el segmento consumer. Así, el volumen de neumáticos de consumer acumulado hasta junio es de 5.156.049 unidades, un 4,7% menos respecto a las 5.412.623 cubiertas de hace un año, pero algo más sobre los 5.147.871 neumáticos de junio de 2021. Sin embargo, el valor de las ventas sigue siendo salvador para las cuentas del canal: a cierre de junio crece un 5,7% con una cifra de 511.419.982 euros, muy por encima de los 483.706.542 euros de hace un año y ¡casi cien millones más respecto a los 419.124.461 euros de junio de 2021!

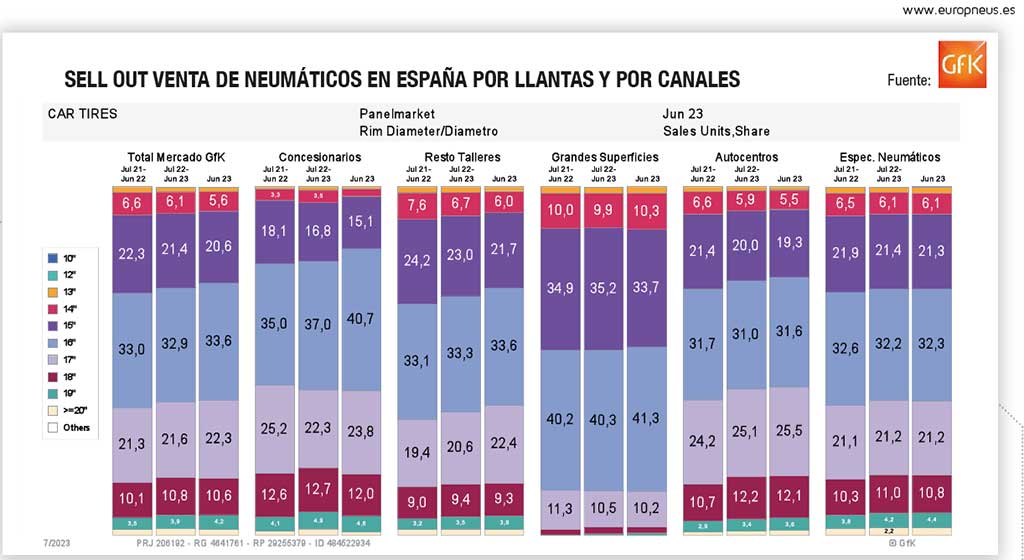

Según GFK, a cierre de junio de 2023, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 44,4% al 45%) y en valor: del 46,6% al 47,2%.

Por canales de venta, según GFK -ver gráficos adjuntos-, a cierre de junio de 2023, los talleres especialistas de neumáticos siguen liderando las ventas en volumen (ganan cuota del 44,4% al 45%) y en valor: del 46,6% al 47,2%. Por su parte, los autocentros también suben en volumen (del 12,4% al 12,8%) y en valor (del 12,2% al 12,8%), mientras que los talleres oficiales mantienen el volumen en un 9,9%, pero descienden ligeramente en valor: del 11% bajan a un 10,7%.

A cierre del primer semestre, las llantas de 17” suben cuota en volumen (del 21,1% al 21,7%), pero bajan del 24% al 23,7% en valor, y las de 18 pulgadas ganan cuota en volumen (del 10,4% al 10,8%) y en valor (del 14% al 14,1%), según GFK.

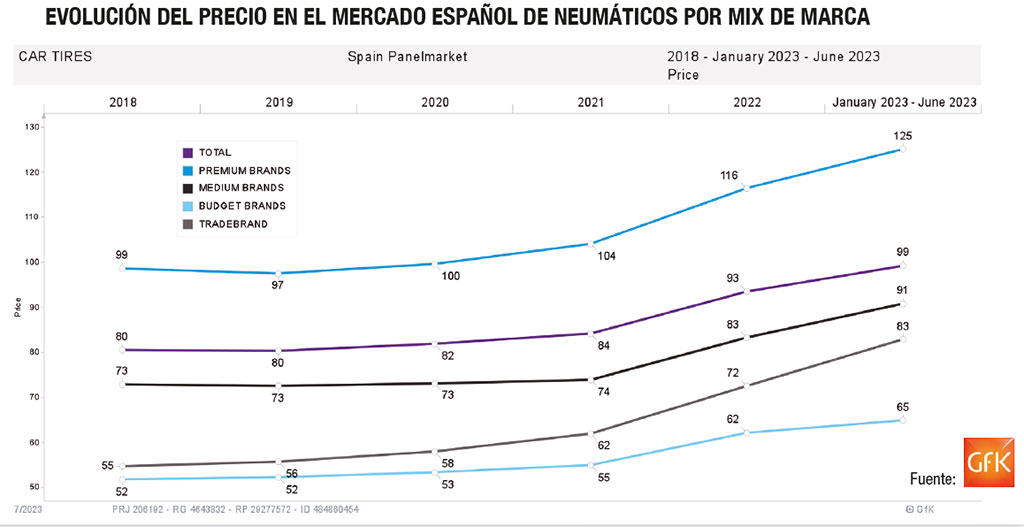

Abundando en el sell out, los datos de GFK a cierre de junio por mix de producto -ver gráficos adjuntos- reflejan que las llantas de 17” suben cuota en volumen (del 21,1% al 21,7%), pero bajan del 24% al 23,7% en valor, y las de 18 pulgadas ganan cuota en volumen (del 10,4% al 10,8%) y en valor (del 14% al 14,1%). Por mix de marca, los datos de GFK afirman que las marcas premium bajan ‘peso’: del 47,6% a cierre de 2022, al 44,9% hasta junio en volumen y del 59,3% al 56,6% en valor, mientras que las quality suben del 24,5% al 25,7% en volumen y del 21,8% al 23,5% en valor, y las budget crecen del 24,1% al 25,6% en volumen y del 16% al 16,8% en valor.

")

al detalle en el arranque de 2026: ventas, precios, top ten de medidas, canales… (Reportaje)")

, al detalle: ventas, precios, top ten de medidas, canales…){kind=link}