“Tendencias del mercado español de neumáticos: el mercado se orienta a Oriente”. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 289 de mayo-junio con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de mayo) como de sell out (o ventas al usuario final: GFK, primer trimestre), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’ acumuladas hasta marzo, según ADINE. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

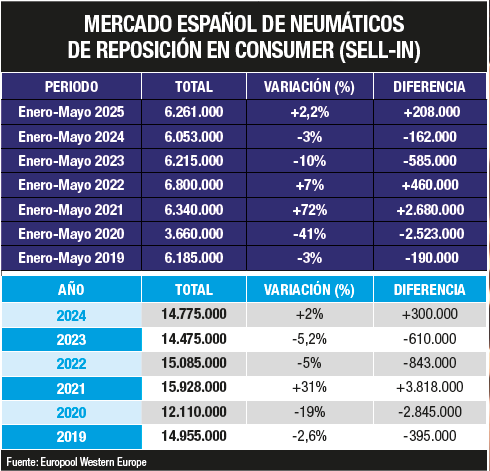

Lo dicen los datos: el mercado español de reposición de neumáticos se orienta hacia Oriente. Sí, porque con los datos de Europool en la mano como siempre, a cierre de mayo las ventas al canal de neumáticos de Consumer (turismo, furgoneta y 4×4-SUV) suben un 2,2% acumulando unas 6.261.000 cubiertas -ver gráfico adjunto- y unas 208.000 más que hace un año, pero bajan un -5% camión; sin embargo, las importaciones ‘made in Asia’ hasta el primer trimestre aceleran un 37,2% en consumer, un 16,7% en camión y un 32,3% en Agro según ADINE.

Eso sí, los datos también dejan claro que las ventas neumáticos al canal vía Europool siguen ganando con claridad a las importaciones de cubiertas ‘made in Asia’. Sin ir más lejos, en el cierre de 2024, las ventas en el segmento Consumer vía Europool cerraron con una subida del 2% y una cifra de 14.775.000 unidades, mientras que vía ‘made In Asia’ “aumentaron un 17,1% respecto a 2023, alcanzando un total de 13.445.760 unidades. Destaca la relevancia de China como principal origen de estos neumáticos, con 10.352.150 unidades, lo que representa un 77% del total importado”, según ADINE.

No obstante, como decimos, los datos en este arranque de 2025 también confirman que el mercado español de reposición de neumáticos se orienta hacia Oriente. Así, a cierre de mayo, los datos de Europool en el segmento Consumer registran una subida acumulada del 2,2% con un volumen de ventas al canal próximo a 6.261.000 unidades, gracias a las subidas mensuales del trimestre (sobre todo, del 7% registrado en febrero y, en especial, del 15% recogido en marzo), pues en el mes de abril ya se desinflaron casi un 6% y en el mes de mayo, un 3%.

Sin embargo, según los últimos datos publicados por ADINE, las importaciones de neumáticos ‘made in Asia’ en Consumer cerraron el primer trimestre del año (es decir, se computan dos meses menos respecto a Europool) con un acelerón a lo grande: “Durante el primer trimestre de 2025, las importaciones del segmento consumer (turismo, 4×4 y furgoneta), registraron un incremento interanual del 37,2%, con un total de 3.296.240 unidades, de las cuales el 76% procedían de China”.

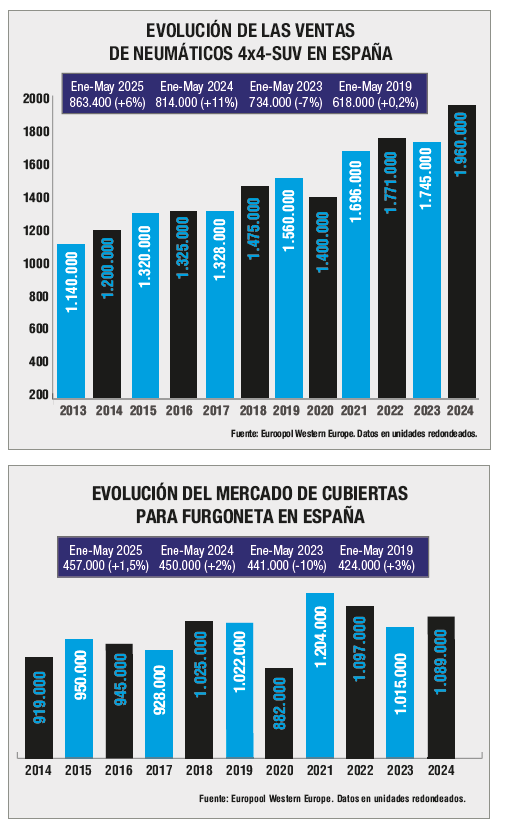

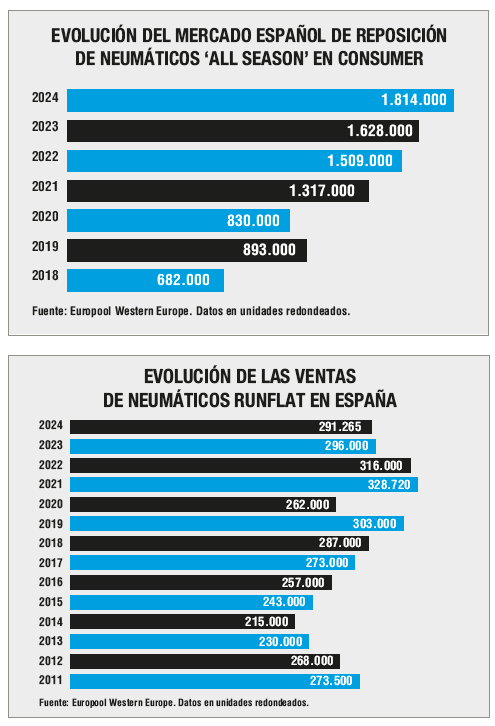

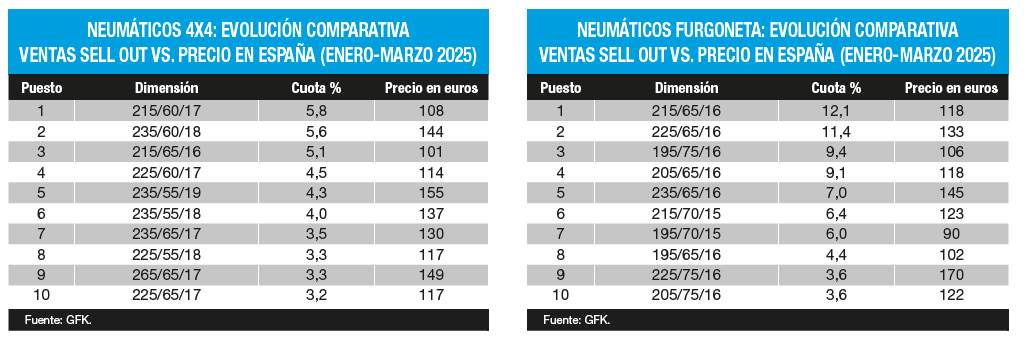

Ahora bien, desgranando los datos de Europool en Consumer acumulados a cierre de mayo, las ventas en la categoría de neumáticos para Turismo acumulan una subida próxima al 2,5%, mientras que las cubiertas para 4×4-SUV rozan un incremento del 6% y las de neumáticos para furgoneta suben casi un 1,5%, llamando la atención el ‘pinchazo’ a lo grande del 23% en los neumáticos equipados con tecnología runflat (RFT).

En cuanto a las ventas de neumáticos del segmento Consumer según la estacionalidad, las ventas mantienen su cara y cruz porque, a cierre de mayo, las cubiertas de verano crecen sobre un 2% y las ‘all season’ (también conocidas en argot como todotiempo o cuatro estaciones) mantienen su tendencia imparable y pegan un acelerón superior al 5%, mientras que los neumáticos de invierno se ‘derriten’ más del 23%, contrarrestando así el subidón superior al 23% con el que cerraron el pasado ejercicio.

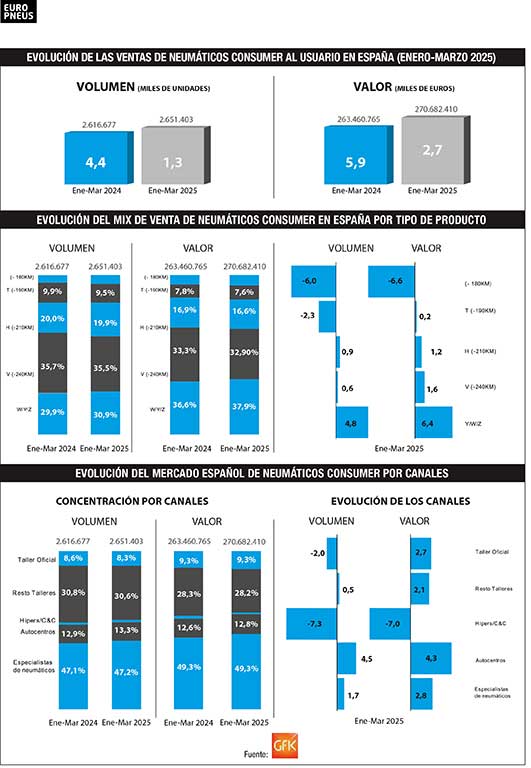

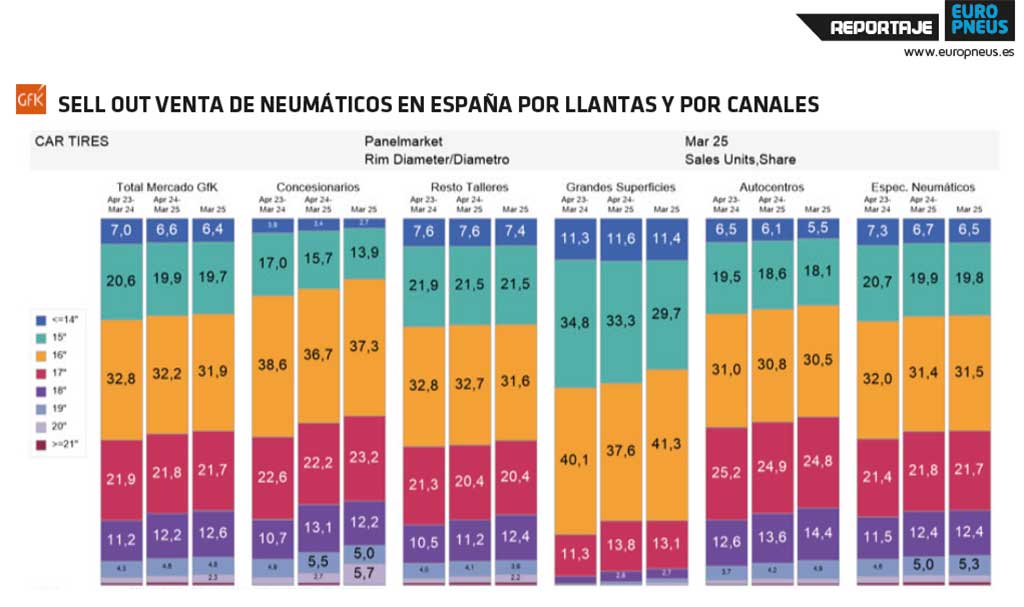

Subida en volumen del 2,2% en Consumer, como decimos, y también en el valor de las ventas en este arranque de 2025, en cuanto al mix de producto. Sí, porque según los datos de Europool, a cierre de mayo se mantiene la imparable tendencia alcista de los neumáticos de llantas grandes, creciendo más del 5% las de 18 pulgadas y por encima del 7% las cubiertas de 19 pulgadas y superiores, mientras bajan levemente las de 17” y las cubiertas para llantaas de 16 pulgadas e inferiores suben casi un 2%. Respecto al mix de producto, las premium caen un 3%, mientras las quality crecen más del 11% y las budget, casi un 3%%.

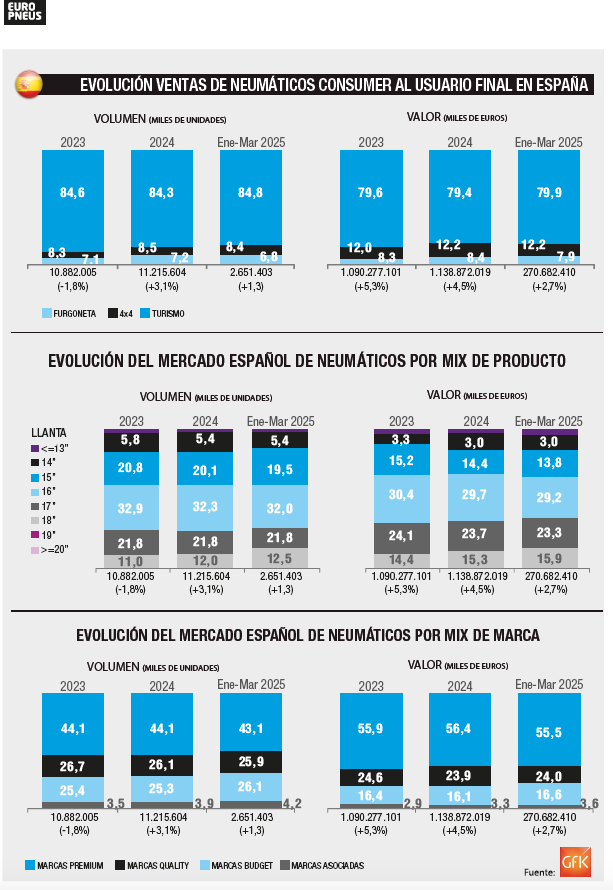

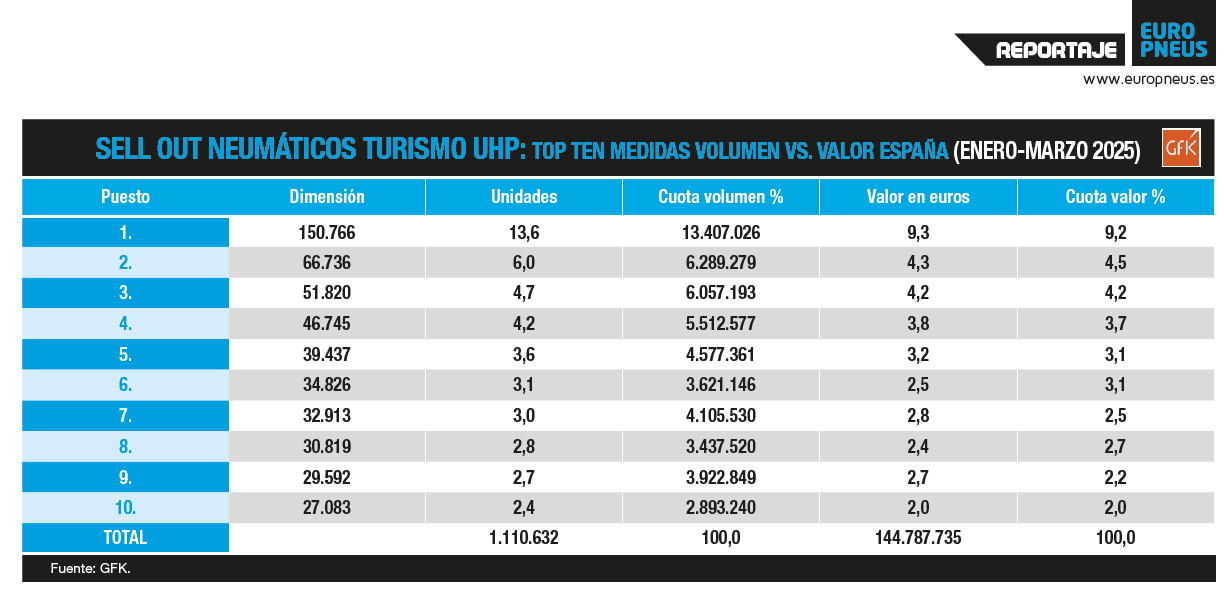

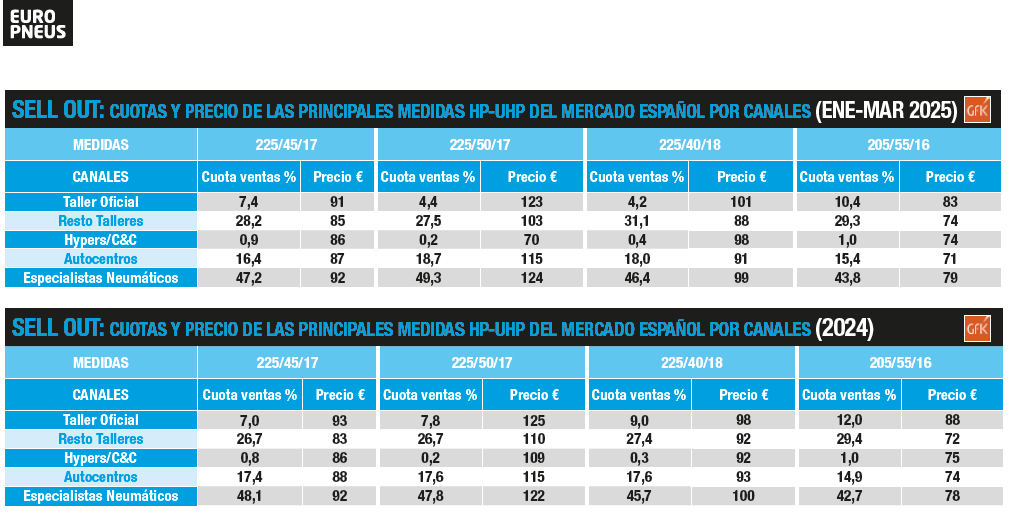

Arranque alcista también, aunque más suave, en la evolución del sell out (o ventas al usuario final) -ver pág. 36-, pues los datos de GFK a cierre de marzo en consumer recogen una subida del 1,3% en volumen (2.651.403 vs. 2.616.677 en marzo de 2024) y un ascenso del 2,7% en valor (270.682.410 euros vs. 263.460.765 euros en marzo de 2024). Se aprecia así la subida del precio en este arranque de 2025 -ver pág.31- pues, por ejemplo, según los datos de GFK, las marcas premium cerraron 2024 con un precio medio de 130 euros, que ha subido a 131 hasta marzo; las quality han subido de 93 a 94 euros, y las budget se mantienen en 65 euros.

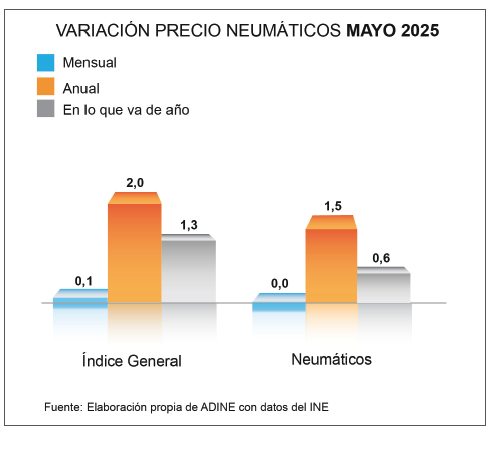

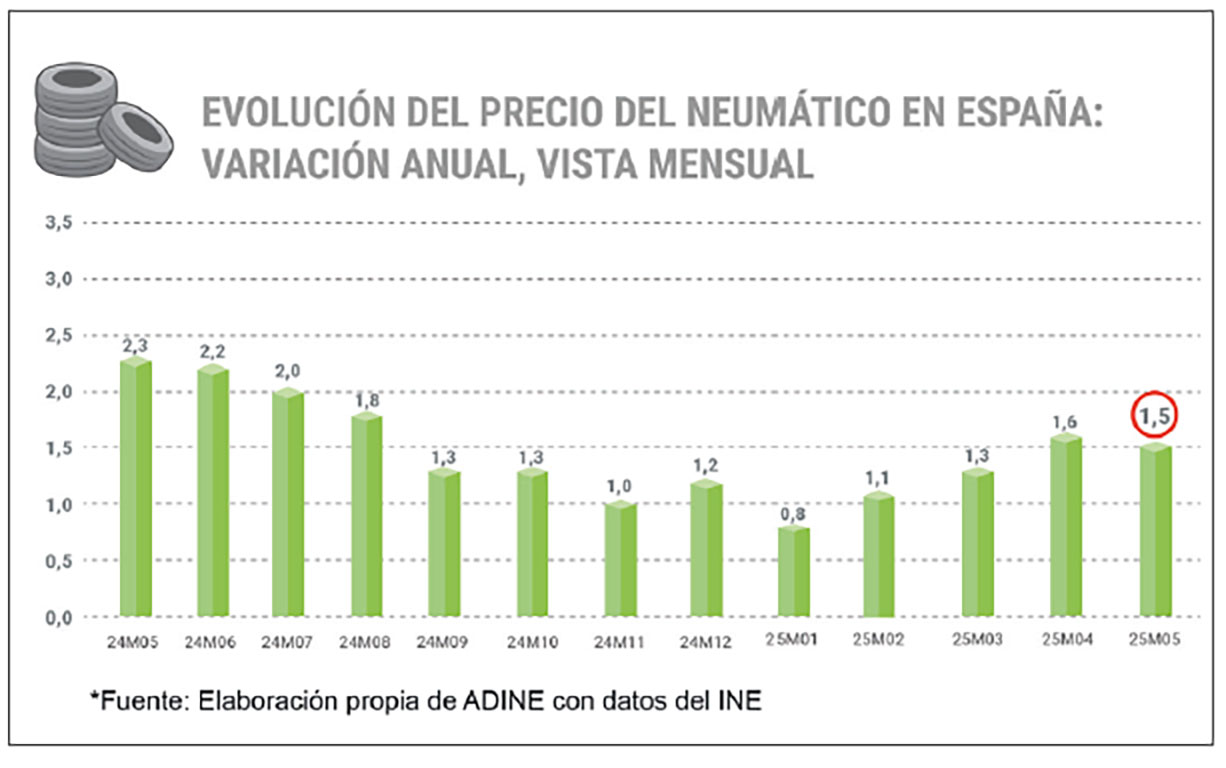

Y, según el INE, “el precio de los neumáticos sube un 1,5% interanual hasta mayo, cinco décimas por debajo del IPC general. Es importante destacar que el precio de los neumáticos en mayo de 2025 continúa por debajo del dato interanual de mayo de 2024, cuando crecía a un ritmo del 2,3%”, recuerda ADINE.

PUEDE DESCARGARSE EL NÚMERO 289 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

){kind=link}