“Pinchazo del -5% hasta mayo, vía Europool”. Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias del mercado español de reposición de neumáticos para vehículos industriales (camión, autobuses y autocares), que publica en su último número impreso 289 de mayo-junio. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

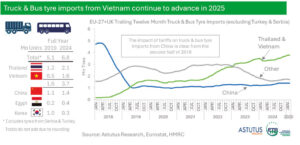

El mercado español de reposición de neumáticos para vehículos industriales (V.I.) -camiones, autobuses y autocares- circula por vías opuestas a nivel de sell in (o ventas al canal). Sí, porque las ventas de neumáticos V.I. vía Europool (fabricantes) acumulan una caída del -5% hasta mayo con cerca de 404.000 unidades (unas 20.000 menos que hace un año) -ver cuadro evolutivo superior-, mientras que los últimos datos de las importaciones (distribuidores) de cubiertas vía ‘made in Asia’ pegan un acelerón del 16,7% a cierre del primer trimestre “con 109.590 unidades. Por países, destacan los incrementos de Vietnam (+41,5%), Tailandia (+39,3%) y Japón (+135,7%)”, según ADINE.

Evolución dispar del mercado español de reposición de neumáticos V.I. en este arranque de 2025, a diferencia del cierre al alza en 2024, cuando las ventas al canal vía Europool crecieron un 12% con cerca de 1.100.000 unidades (unas 113.000 más que en 2023) -ver gráfico evolutivo superior- y las importaciones de cubiertas vía ‘made in Asia’ subieron un 4,2% con 541.000 unidades, según ADINE.

Ahora bien, para radiografiar el ‘pinchazo’ del -5% con el que rueda el mercado español de reposición de neumáticos V.I. a cierre de mayo y dicha cifra acumulada de 404.000 cubiertas, los datos de Europool -en la mano como siempre- reflejan por mix de marca que las primeras marcas caen cerca del -5% con poco más de 320.000 unidades, mientras las Quality crecen un 3% (casi 63.000 cubiertas) y las Budget se desploman un 16% no llegando a 19.000 neumáticos. Por aplicación, los neumáticos V.I. para rutas regionales bajan más del 4% pero siguen reinando por goleada en el mercado al rozar las 320.000 cubiertas, mientras las cubiertas para autopistas o larga distancia ‘pinchan’ más del 15% con poco más de 30.000 unidades; sin embargo, para un uso urbano, aceleran casi un 20%.

En 2024, las ventas de neumáticos V.I. en España vía Europool subieron un 12% y vía importaciones ‘made in Asia, un 4,2%. En 2025, vía Europool caen un 5% a cierre de mayo, y vía Asia aceleran un 16,7% hasta marzo.

Al analizar tanto el cierre de 2024 como el arranque de 2025, los especialistas de Prometon señalan que “en 2024, el mercado español de reposición de neumáticos de camión mostró un crecimiento significativo en volumen, con un aumento de dos dígitos (+11,6%), lo que se traduce en 11.,000 cubiertas adicionales. Este crecimiento se debió principalmente a dos factores clave: la disminución del consumo en Europa en PPEE en más de 1 millón de neumáticos y la posible introducción del Reglamento de Deforestación (EUDR), que generó incertidumbre en el mercado antes de ser derogado. En términos de valor, aunque el volumen creció de manera sólida, los incrementos en los costes de producción, especialmente en materias primas como el caucho natural, no pudieron trasladarse completamente a los precios finales. Esto provocó una reducción en los márgenes, evidenciando la presión económica sobre la cadena de valor, desde fabricantes hasta distribuidores En cuanto al Sell-in, se benefició de la disponibilidad de producto procedente de Europa y las estrategias comerciales derivadas de los ajustes en tarifas y condiciones. Estas acciones fomentaron compras anticipadas, impulsando el sell-in en momentos específicos. Respecto al Sell-out, siguió condicionado por la dinámica económica y la capacidad de los distribuidores para mover el producto hacia los usuarios finales. La velocidad de esta etapa dependió de la demanda efectiva del consumidor final (flotas), la competitividad de las ofertas y las condiciones económicas generales. El arranque de 2025 ha sido positivo para nosotros, sobre todo en premium, con la introducción de la marca Prometeon y en Tier 3. Sin embargo, el mercado de neumáticos de camión en Europool mostró un comportamiento negativo del orden del -4% debido a la situación geopolítica internacional y la incertidumbre económica actual, junto con el aumento de los costos de las materias primas y la energía”.

Los expertos de Michelin apuntan que “la actividad de sell out en el mercado español de reposición de neumáticos para vehículos industriales se ha equilibrado en un 6%, una cifra que refleja un comportamiento positivo, sobre todo si consideramos que el arranque fue más fuerte y posteriormente, en abril, bajó algo en el acumulado. La larga distancia es el segmento que está experimentando más presión en el mercado de reposición, una situación que refleja los desafíos a los que se enfrenta el segmento. A niveles de stocks, una característica de este período es que se reducen los niveles de stock en toda la cadena de distribución, tanto a nivel de distribuidores, algo por debajo con respecto al año pasado, como de usuarios, que aunque también con un descenso, todavía se encuentran por encima del año pasado. El buen comportamiento del sell out es lo que está contribuyendo de manera efectiva a la reducción de stocks”.

Los especialistas de Continental argumentan que “en términos de sell-in, y tras un 2023 de comportamiento moderado, el ejercicio 2024 cerró con un crecimiento positivo en volumen, reflejando una recuperación sostenida de la demanda por parte de distribuidores y talleres. Durante el primer cuatrimestre de 2025, el mercado español de neumáticos de reemplazo para camión ha experimentado un ajuste negativo, pero nosotros confiamos que al final del año recuperará y mantendrá un volumen similar al del 2024. En lo que respecta al mix de marcas, las Premium han recuperado parte de su posicionamiento, impulsadas por flotas que priorizan la durabilidad y la eficiencia operativa, así como su preocupación por otros aspectos como el impacto medioambiental. Esta recuperación se ha traducido en una ligera mejora en valor, si bien el volumen permanece estable. Por su parte, las marcas Quality y Budget experimentan un desarrollo menor y sufren más la competencia de producto de importación. Aunque las previsiones para 2025 apuntan a un mayor dinamismo en marcas europeas y a una estabilización de las importaciones, la realidad del primer cuatrimestre muestra que las marcas de origen asiático continúan ganando cuota de mercado, prolongando así la tendencia positiva con la que finalizó 2024.”

En Goodyear afirman que “estamos bastante satisfechos con los resultados en España para 2024. El mercado alcanzó volúmenes históricos y nuestros clientes objetivo eligieron nuestras marcas en proporciones acordes con nuestros planes. En conjunto, el mercado español de recambio (incl. ETRMA e Importaciones) creció un +10,6% en 2024, impulsado tanto por ETRMA +11,7% como por Importaciones +8,1% – ETRMA cubriendo aproximadamente el 70% del total de unidades de recambio vendidas en España en 2024. En cuanto a las preferencias de los usuarios, los neumáticos Premium siguen siendo la primera opción. Por segmentos, podemos decir que las marcas Premium siguen siendo la primera elección para flotas y transportistas – (aproximadamente, el 59% del volumen total). aunque recientemente se han producido algunos cambios entre marcas que se mueven entre segmentos, lo que hace que una cifra concreta sea discutible.Para el 1er trimestre de 2025, estamos en línea con el mercado y la industria, que es plana y sufre por las situaciones económicas globales. En el 1er trimestre de 2025, los neumáticos ETRMA se mantienen planos frente al 1T 2024 (+0,2%), con un crecimiento del segmento Premium del +2,2%”.

En Bridgestone analizan que “entre 2024 y principios de 2025, el mercado español de neumáticos industriales mostró una recuperación en volumen, impulsada por el transporte urbano y regional. El crecimiento se moderó en 2025 por la incertidumbre económica. En valor, el mercado mejoró gracias a la demanda de neumáticos premium y tecnologías avanzadas, que ofrecen mayor eficiencia y durabilidad. Las flotas prefieren marcas consolidadas como Bridgestone, valorando su fiabilidad y soporte, lo que se refleja en una buena respuesta tanto de distribuidores como de clientes finales”.

Hankook reconoce que “el mercado de TBR cerró el año 2024 con un crecimiento de dos dígitos en el sell in, principalmente gracias a las marcas ‘premium’. Sin embargo, y con la excepción de marzo, cuando se recuperó gran parte del terreno perdido, los primeros meses del 2025 se caracterizaron por tener una tendencia a la baja. Así, y gracias a ese marzo discordante, el primer trimestre finalizó más o menos plano respecto a los datos del mismo periodo en 2024”.

Para Yokohama, “el mercado español de reposición de neumáticos para V.I registró en 2024 una evolución claramente positiva frente a 2023, cerrando con un crecimiento del 10%, lo que supone la recuperación de aproximadamente la mitad de la caída sufrida el año anterior. Esta caída, del 17% en 2023, tuvo su origen en un fenómeno de adelanto de compras en 2022 motivado por la presión inflacionaria y el temor a posibles problemas de suministro. En cuanto al arranque de 2025, el primer trimestre no ha reflejado un crecimiento frente al mismo periodo de 2024. No obstante, es importante matizar que el primer trimestre del año pasado concentró una parte muy significativa del volumen anual de ventas —una circunstancia que no se espera que se repita este año. Las previsiones para el conjunto de 2025 apuntan hacia una evolución más equilibrada, con un mínimo crecimiento, precios estables y una consolidación progresiva de la demanda de productos de mayor valor añadido. Desde la perspectiva del sell-out, el mercado ha mostrado un dinamismo mayor, con un crecimiento en valor superior al del volumen, señal clara de una mejora del mix de producto. Este comportamiento pone de relieve una tendencia creciente a priorizar la calidad, las especificaciones técnicas y las prestaciones frente al mero precio. Aun así, no puede obviarse el papel creciente de las importaciones, especialmente procedentes de países asiáticos como Vietnam y Malasia, que están ganando terreno en el mercado al ofrecer alternativas competitivas en precio”.

Desde Grupo Soledad indican que “a pesar del crecimiento de la movilidad en el transporte de mercancías y viajeros registrado en 2024, que se acerca, según señala la DGT a las cifras previas a la pandemia, la reposición de neumáticos para vehículo industrial registró, en términos de actividad, un claro descenso en 2024. Según los datos del Club de la Posventa del Vehículo Industrial, de algo más del -7,7%. Si tenemos en cuenta la contención en precios registrada en este segmento a lo largo del año, no es de extrañar que esta misma fuente -cuyos datos se extraen de la actividad registrada por los software de gestión de un número representativo de talleres en toda España- sitúe la caída del valor de las ventas para el conjunto de la reposición española de neumáticos para V.I. en un -10,8%. Distripool, por su parte, y para el canal profesional, estima el descenso de las ventas en 2024 en un -10,6%. Entre las principales razones de esa debilidad de la demanda se encuentra un parque de camiones y autobuses cada vez más entrado en años cuyos propietarios optimizan cuanto pueden la vida útil de los neumáticos. Si, por un lado, las matriculaciones de vehículos nuevos en uno y otro segmento crecieron un 12% y un 15,9%, respectivamente, por otro, la edad media de los vehículos volvió a subir, situándose en los 14,7 años en camiones y 11,8 años en autobuses. En otras palabras, la renovación del parque crece a menor ritmo que su antigüedad. Pero, además, hay que recordar que, según la patronal española de las ITVs, autobuses y autocares son el segundo tipo de vehículo con mayor índice de rechazo en la primera inspección… tan solo después de los camiones y cabezas tractoras. Por fortuna, en los primeros meses de 2025 se ha roto la tendencia bajista de la reposición de neumáticos de V.I. en España. Las fuentes disponibles apuntan a un incremento de las ventas para el primer trimestre de entre un 0,7% (Distripool) y un 1% (Club de la Posventa del V.I). La renovación de neumáticos en camiones y autobuses está muy relacionada con la evolución del sector del transporte de mercancías y viajeros por carretera. Como pudimos comprobar en la pasada edición de Motortec, las principales asociaciones de ese ramo, anticipan, si no aparecen nuevos factores de incertidumbre geopolíticos y macroeconómicos, un pequeño crecimiento en su actividad durante 2025. De confirmarse, sería una buena noticia para el sector del neumático y sus expectativas de actividad y venta de aquí a final de año”.

En San José Neumáticos destacan que “el proyecto Fortune es joven en España y evolucionó con un incremento de mix y volumen muy interesante. Consideramos que estamos penetrando en el mercado de forma positiva, cubriendo toda la gama de neumáticos y alcance de llantas 17.5”, 19.5” y 22.5”, verificando un incremento progresivo en el volumen total de ventas de la marca. Las importaciones de neumáticos de camión aumentaron más de 26% en países como Vietnam, Tailandia o Japón, los países que acogerán las fábricas de los fabricantes de China. Siendo conocido y ultrapasado el problema de las medidas antidumping de neumáticos de China, ahora esta en el horizonte otro problema con el nuevo Reglamento EUDR, por lo que se van a asistir en los próximos meses a un crecimiento de importaciones de neumáticos asiáticos, para que lleguen antes de la implementación de este nuevo Reglamento”.

Para Tiresur, “el año 2024 ha supuesto un escenario complejo. En lo que respecta al sell-in, el ejercicio finalizó con una disminución en volumen próxima al 11%, según Distripool. Esta contracción se explica, en buena parte, por la acumulación de inventario durante 2023, una actividad logística más contenida y una actitud cautelosa por parte de los distribuidores, que han optado por limitar sus pedidos y gestionar los stocks con mayor precisión. En términos de valor, la caída fue más moderada influida por un mayor peso del segmento premium dentro del mix comercial, así como por ajustes de tarifas aplicados por algunos fabricantes europeos. No obstante, la rentabilidad se ha visto tensionada, especialmente en los tramos más sensibles del canal. Ya en 2025, los primeros meses han mostrado signos de reactivación. Durante el primer cuatrimestre, el volumen de sell-in en las categorías de camión y autobús ha registrado un leve incremento, lo que indica una recuperación progresiva de la demanda. Este comportamiento responde, en parte, a la reactivación de los programas de mantenimiento por parte de muchas flotas, lo que ha favorecido la rotación de producto. En cuanto al sell-out, nuestra percepción apunta a una recuperación sostenida gracias a una mayor disposición a invertir en productos equilibrados en rendimiento y durabilidad. Analizando el mix de marca, observamos que el segmento quality se está consolidando como la opción preferida por su equilibrio entre coste operativo y prestaciones. Por su parte, las marcas budget, que sufrieron una fuerte contracción en 2024, están empezando a recuperar cuota, sobre todo en entornos donde el factor precio sigue siendo decisivo. En lo que respecta al mix de producto, los neumáticos diseñados para aplicaciones regionales y urbanas han liderado la rotación. Sectores como la distribución de última milla, el transporte local y los servicios municipales mantienen una actividad intensa, lo que impulsa la reposición en esos segmentos específicos”.

En Nex reconocen que “la evolución de los productos TBR en el primer cuatrimestre ha sido negativa si consideramos el mismo periodo del año 2024. Ya desde finales del año pasado hemos podido confirmar una bajada en la tendencia de la demanda de estos productos, la cual se ha confirmado sobre todo en los meses de febrero y marzo. De nuevo las incertidumbres en cuanto a las nuevas normativas europeas (EUDR) hacen que las importaciones se vean afectadas, con un contexto de dólar inestable. Para los distribuidores el producto asiático sigue siendo clave. La extensión de las medidas arancelarias no afecta en ninguna medida en este momento a los importadores, pues ya las principales producciones de los fabricantes más relevantes se sitúan fuera de China. Es por ello que el distribuidor busca refugio en un producto más remunerador y totalmente confiable en cuanto a su calidad como es el TBR de Asia”.

Para Grupo Zenises, “el segmento precio del neumático ‘made in Asia’ sigue siendo el motor de la distribución en el mercado de España. Tenemos el hándicap del tiempo que siguen tardando desde origen, pero en estos momentos tenemos otros factores que favorecen este modelo de negocio. Cada año hay más presencia de marcas Budget en todos los segmentos. La capacidad de reacción de los fabricantes chinos en neumáticos de camión ha sido asombrosa, ofreciendo estos productos desde Tailandia- Vietnam. Por el momento, no ha sido medida para frenar la entrada de estos neumáticos en el mercado, incluso, a día de hoy, hay marcas con una excelente calidad, frente a marcas europeas de prestigio”.

Grupo Andrés analiza que “en 2024, el mercado español de reposición de neumáticos de vehículo industrial (V.I.) cerró con un crecimiento del 12% respecto al año anterior, según datos de Europool. Sin embargo, este crecimiento estuvo impulsado principalmente por la demanda en segmentos de valor añadido (larga distancia, regional), no tanto por volumen puro, ya que el segmento camión cayó un 10,6% en unidades vendidas respecto a 2023. En términos de valor, la caída de precios provocada por la alta competencia (especialmente en marcas asiáticas) hizo que, aunque se vendieran más neumáticos, los ingresos crecieran menos, reduciendo márgenes comerciales. Las empresas distribuidoras como Grupo Andrés vieron cómo el crecimiento en unidades no se tradujo proporcionalmente en facturación, por el descenso de precios sell-in y el estancamiento de tarifas sell-out. El canal mayorista sufrió ajustes de stock tras el exceso acumulado a finales de 2023. Durante 2024 se optimizó la gestión de inventarios, logrando una venta sostenida, pero con presión en precios. El taller experimentó una demanda contenida, que se concentró en gamas media y baja. Las marcas premium mantuvieron su cuota gracias al enfoque de grandes flotas en calidad y eficiencia”.

Claves, tendencias y pronóstico

Al señalar las claves actuales y tendencias del mercado español de reposición de neumáticos V.I., la mayoría de los expertos consultados coindice en señalar que “en el mercado español de reposición de neumáticos para vehículos industriales (V.I.), se han observado varias tendencias clave y factores que están moldeando su evolución: 1.-Acelerón de las Importaciones de Cubiertas ‘Made in Asia’: A pesar de la decisión de la Comisión Europea (CE) en enero de 2025 de extender por cinco años más (hasta 2030) las medidas antidumping (AD) y compensatorias (AS) sobre las importaciones de neumáticos originarios de China para camiones y autobuses, las importaciones de neumáticos ‘made in Asia’ han continuado creciendo. En el primer trimestre de 2025, las importaciones de neumáticos de camión desde Asia aumentaron un 16,7%. 2.-Impacto de las Medidas Antidumping y Compensatorias: las medidas antidumping y compensatorias impuestas por la CE tienen como objetivo proteger a los fabricantes europeos de prácticas comerciales desleales. Sin embargo, estas medidas no han frenado significativamente el flujo de importaciones asiáticas, lo que indica una fuerte demanda y competitividad de los productos asiáticos en el mercado español. Además, estas medidas carecen de efectividad si no se amplían a otros países asiáticos como Tailandia y Vietnam, que también son grandes productores y exportadores de neumáticos ”.

Y, como broche, señalan que “el pronóstico para el mercado español de reposición de neumáticos para V.I. en el segundo semestre y cierre de año 2025 es ligeramente negativo en comparación con 2024. Sin embargo, se espera una posible recuperación hacia el final del año gracias a la introducción de la normativa europea EUDR, que entrará en vigor el 31 de diciembre de 2025. Esta normativa tiene como objetivo garantizar una cadena de suministro sostenible y libre de deforestación. Es importante destacar que la responsabilidad de cumplir con esta normativa recae en el importador y no en el fabricante. Con la implementación de la normativa EUDR, se espera que se reduzca el mercado de importación complementario a Europool y se ponga freno al mercado paralelo”.

PUEDE DESCARGARSE EL NÚMERO 289 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEAN AQUÍ MÁS REPORTAJES PUBLICADOS POR ‘EUROPNEUS’)

Grupos y redes de talleres 2025: más curro, ventas con valor…¡ y clin, clin, caja! (Reportaje)

El mercado español de reposición de neumáticos se orienta a Oriente (Reportaje)

{kind=link}