El mercado europeo de reposición de neumáticos sigue con su particular cara y cruz. Sí, porque las ventas en consumer (turismo, furgoneta y 4×4-SUV) acumulan una subida del 3%, mientras ‘pinchan’ sendos -4% en Vehículos Industriales (camión, autobuses y autocares) en agro y aceleran un +7% en Dos Ruedas, según los recientes datos publicados -ver cuadro adjunto- por la Asociación Europea de Fabricantes de Neumáticos y Caucho (ETRMA en sus siglas en inglés), o también conocidos en el sector como datos de Europool. En el segmento de Turismo, las ventas de neumáticos de verano caen un -3% hasta marzo, a la vez que suben en ‘all season’ (+14%) e invierno (+5%). Pasen y lean.

Una información de CARLOS BARRERO

Así, la ETRMA -selecto club al que pertenecen los principales fabricantes que operan en Europa como Apollo Tyres, Bridgestone Europe, Brisa, Continental, Goodyear, Hankook, Linglong (desde noviembre), Marangoni, Michelin, Nexen Tire Europe, Nokian Tyres, Pirelli, Prometeon, Sumitomo Rubber Industries (Falken), Toyo Tires y Yokohama, por orden alfabético – resalta que las ventas de neumáticos en el mercado europeo de reposición en el segmento consumer (turismo, furgoneta y 4×4-SUV) acumulan una subida del 3% hasta marzo con una cifra de 58.727.000 unidades, lo que supone 1,4 millones de cubiertas más respecto a los 57.277.000 neumáticos de hace un año.

Desgranando la subida del volumen de ventas en consumer según la ETRMA, contrasta la caída del -3% en los neumáticos de verano, con el acelerón del +14% en las cubiertas ‘all season’ o todo tiempo y del +5% en las de invierno.

Sin embargo, las ventas en el segmento de neumáticos para Vehículos Industriales (camiones, autobuses y autocares) en el mercado europeo de reposición siguen a la baja, pues a cierre de marzo acumula un pinchazo del -4%, con un volumen de ventas al canal de 2.695.000 unidades, lo que significa 103.000 menos respecto a los 2.798.000 unidades de hace un año, siempre según la ETRMA.

Ídem de ídem ocurre en el mercado europeo de neumáticos agrícolas, que cae un -4% a cierre del primer trimestre, con una cifra de 203.000 cubiertas, nueve mil menos que hace un año, según los datos publicados por la ETRMA.

La ‘cara’ del mercado europeo de reposición de neumáticos también la vive el segmento de Dos Ruedas (moto y scooter), que hasta marzo acumula un acelerón del +7% con una cifra de 3.520.000 unidades, lejos de los 3.280.000 unidades de hace un año, siempre según la ETRMA.

Al analizar este cara y cruz de las ventas de neumáticos en el mercado europeo de reposición durante el primer trimestre del año, Adam McCarthy, secretario general de ETRMA, reconoce que “en neumáticos de consumo, la recuperación observada en el segundo semestre de 2024 (+8%) ha continuado en el primer trimestre de 2025. Los volúmenes se acercaron a los alcanzados en el primer trimestre de 2019, antes del impacto de la pandemia. El crecimiento del segmento de neumáticos para todo tipo de coches continúa impulsando la categoría”.

Sin embargo, destaca que “en la categoría de neumáticos para camiones, el volumen en el primer trimestre fue muy bajo, con un -4% en comparación con el mismo trimestre de 2024 y un -11% en comparación con el primer trimestre de 2019, antes de la pandemia. Esta categoría se ve significativamente afectada por las incertidumbres económicas y políticas. En la categoría de neumáticos agrícolas, tras la tendencia positiva observada desde marzo de 2024, el volumen del primer trimestre de 2025 disminuyó un 4% y se mantiene lejos de los alcanzados en el mismo trimestre de 2019. El crecimiento en el segmento de motocicletas y scooters refleja una comparación con un primer trimestre relativamente débil de 2024”.

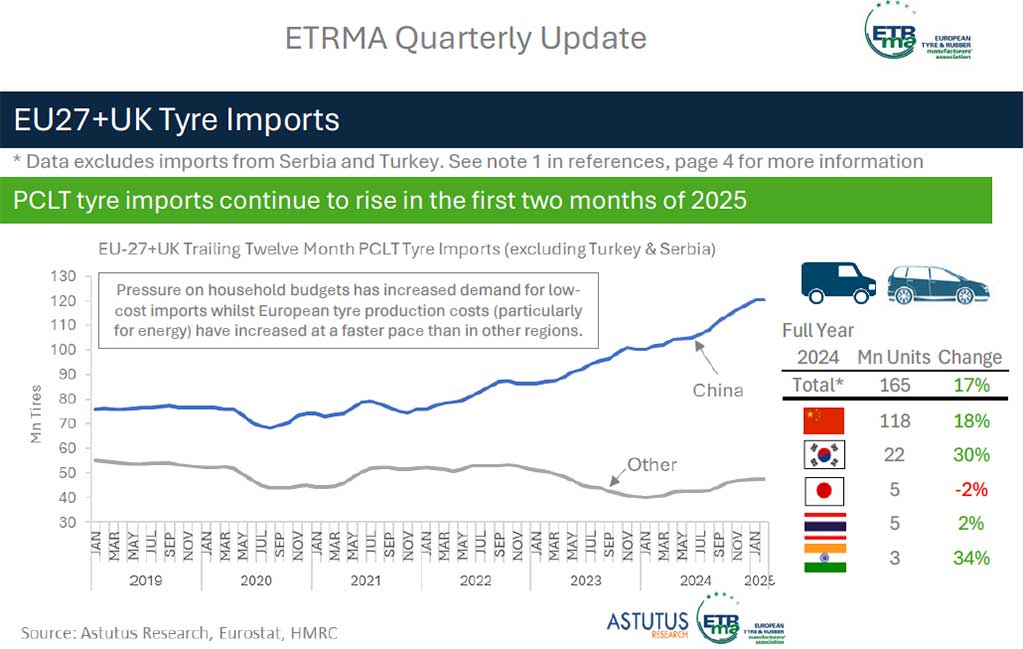

El balance de la ETRMA también apunta que “el sólido desempeño de las importaciones de neumáticos para turismos y camiones ligeros (PCLT) en Europa (UE-27 más Reino Unido) se ha mantenido en los dos primeros meses de 2025: los volúmenes aumentaron un 12% con respecto al mismo período del año anterior, con la contribución de China, los países de la ASEAN e India. Esto sigue a un aumento del 17% en las importaciones en todo el año 2024, con un aumento interanual del 18% en los volúmenes procedentes de China. Las importaciones de Corea e India también tuvieron un buen desempeño en 2024, con un aumento del 30% y el 34% respectivamente; hubo un pequeño descenso en las importaciones procedentes de Japón, mientras que los volúmenes procedentes de Tailandia aumentaron ligeramente”.

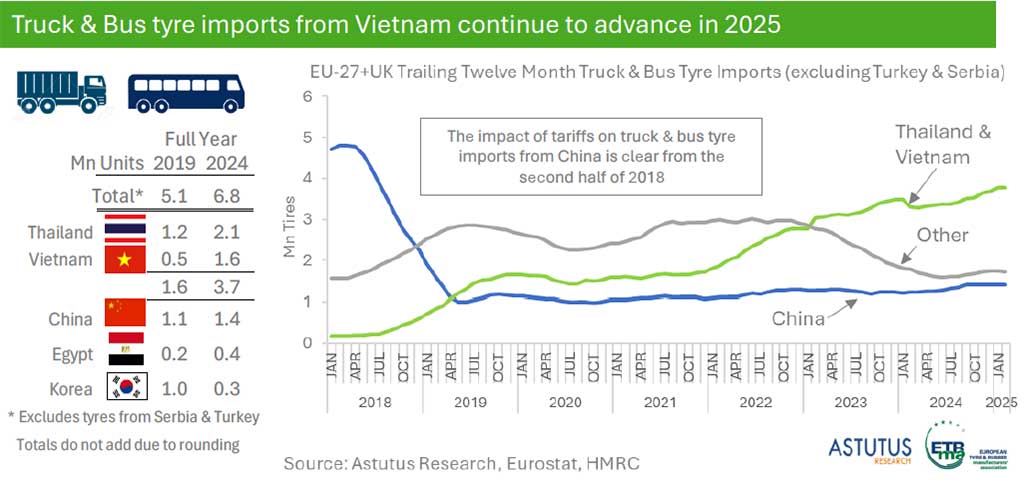

Y añade que “las importaciones de neumáticos para camiones y autobuses (UE-27 más Reino Unido) procedentes de fuera de Europa aumentaron un 8% en los dos primeros meses de 2025, con los países de la ASEAN representando ahora más del 60% del volumen. En particular, la importancia de Vietnam continúa creciendo; con un sólido comienzo en 2025, representó más de una cuarta parte de las importaciones en el período. Tailandia se mantuvo como el principal importador tanto en el año 2024 como en lo que va de año, aunque su participación disminuyó ligeramente en comparación con los períodos equivalentes del año anterior. China recuperó parte de su participación en 2024, y los volúmenes volvieron a aumentar en 2025, aunque claramente a un nivel mucho menor que en el período anterior a mediados de 2018”.

La ETRMA también observa que “el reemplazo de neumáticos está fuertemente correlacionado con el kilometraje total del vehículo. En toda Europa, los kilómetros recorridos por vehículos ligeros (turismos y vehículos comerciales ligeros) aumentaron un 1,5% en 2024 y ahora están prácticamente a la par con el rendimiento previo a la pandemia. Si bien los kilómetros recorridos por vehículos comerciales ligeros (VCL) ahora están significativamente por encima de los niveles previos a la COVID-19, el tráfico de automóviles aún no se ha recuperado por completo. El rendimiento de los VCL fue Debido en parte al auge de las entregas a domicilio relacionado con la pandemia. En el caso de los automóviles, si bien la vuelta al trabajo en la oficina continuó en 2024, los hábitos de desplazamiento y los viajes de negocios han cambiado. No se espera una recuperación completa del tráfico de automóviles en Europa hasta 2026, y en algunos mercados, hasta 2027”.

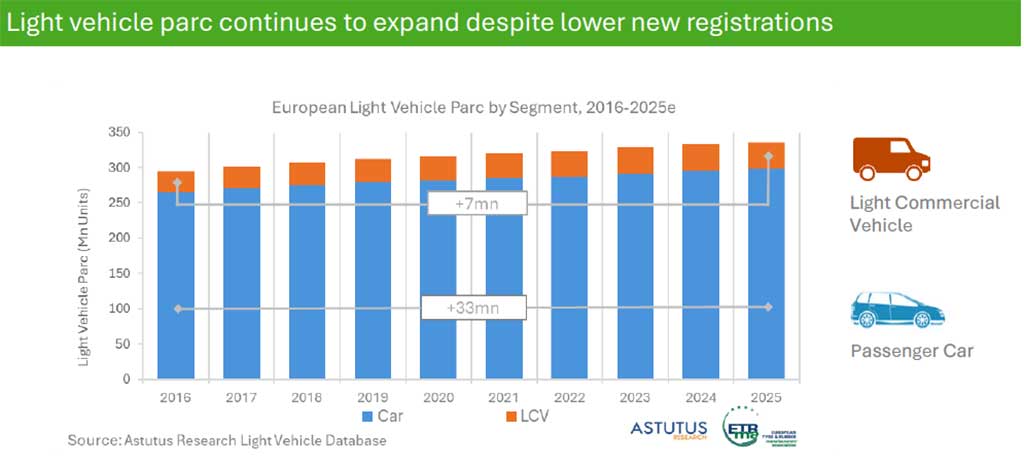

Los especialistas de la ETRMA señalan también que “e pesar de las proyecciones a largo plazo que indican que Europa se acerca al pico de parque vehicular, el número de vehículos en circulación en la región continuó creciendo en 2024 y se espera que vuelva a aumentar en 2025. El parque total de vehículos ligeros aumentó un 1,4 % el año pasado, superando los 4 millones de vehículos. El parque de vehículos comerciales ligeros ha crecido a un ritmo más rápido, debido en parte al crecimiento del comercio electrónico y al aumento de las entregas de “última milla” asociadas a las compras por internet”.

La ETRMA también recoge en su comunicado que “Astutus Research estima que se generaron casi 4,5 millones de toneladas de neumáticos usados en Europa en 2024 (UE-27 más Reino Unido, Noruega y Suiza; excluye Turquía). La cuota de neumáticos PCLT se mantuvo estable en el 64 %, con camiones y Neumáticos para autobús con un 27% y neumáticos especiales con un 9%. El volumen de neumáticos PCLT usados se sitúa actualmente en línea con su pico prepandemia, mientras que el tonelaje de neumáticos para camiones y autobuses es ligeramente superior al de antes de la pandemia. Los neumáticos usados generados al sustituir neumáticos representan más del 90% del tonelaje, y el resto se retira de vehículos al final de su vida útil. La disminución de las tasas de desguace de vehículos en los últimos años ha reducido ligeramente la proporción de neumáticos generados a partir de esta fuente. De los 4,5 millones de toneladas de neumáticos usados generados en Europa, alrededor de 600.000 toneladas se reutilizaron o recauchutaron, de los cuales 3,9 millones fueron neumáticos al final de su vida útil”.

{kind=link}