“Más curro, ventas con valor…¡ y clin, clin, caja!” Así titula ‘EuroPneus’ el reportaje sobre la evolución y tendencias de los grupos y redes de talleres en el mercado español de la posventa de automoción, que publica en su reciente número impreso 289 de mayo-junio. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de Carlos Barrero

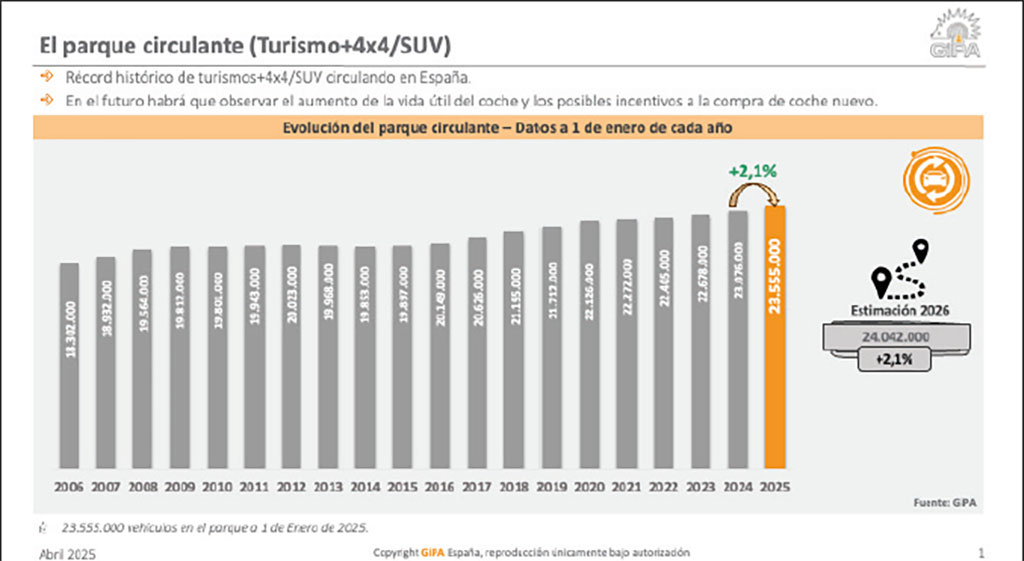

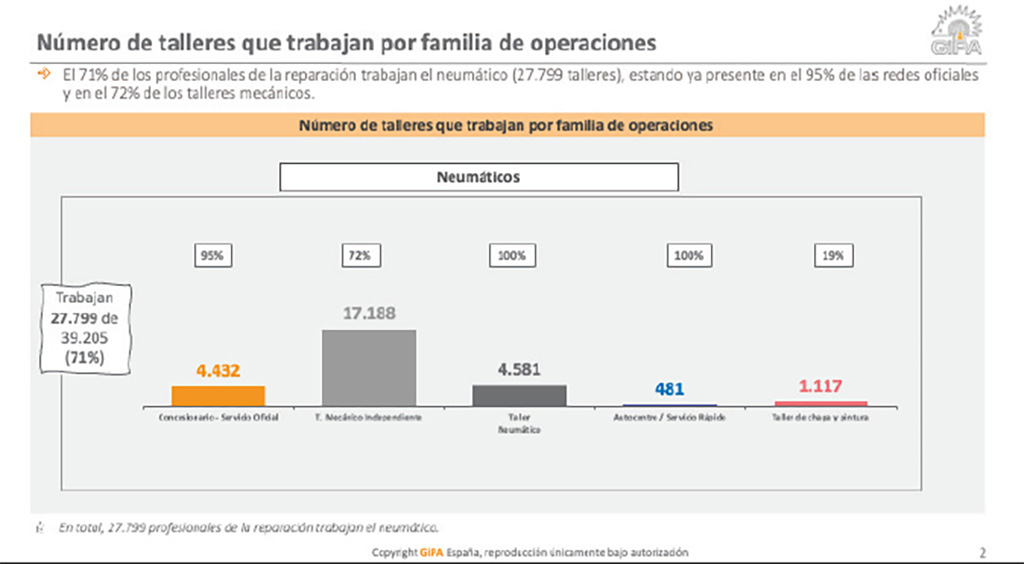

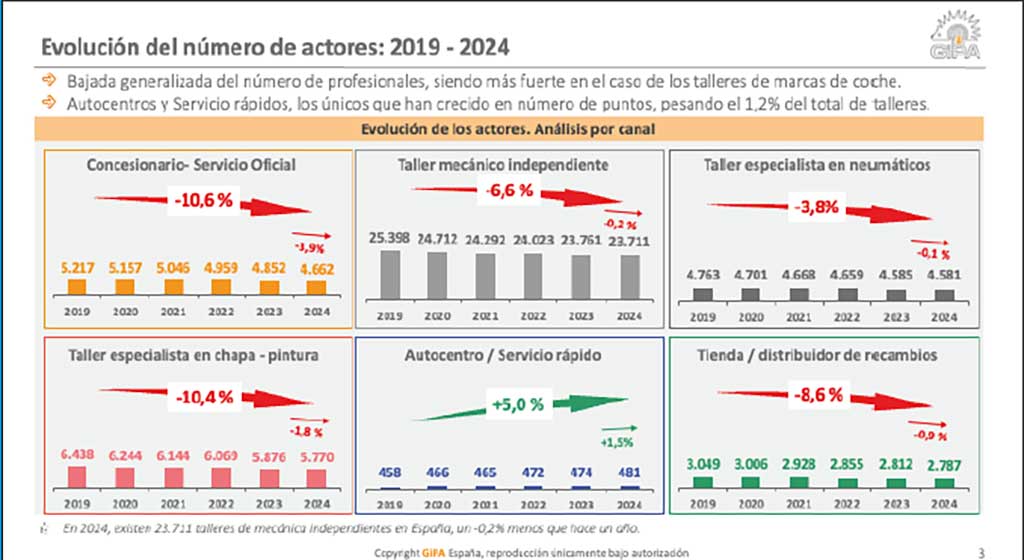

Los datos de GIPA -ver gráficos adjuntos- siempre son la prueba del algodón: el número de talleres en España sigue bajando y de los 39.546 de 2023 se ha pasado a los 39.205 de 2024. E ídem de ídem en los que trabajan el neumático: de 28.116 en 2023 a 27.999 en 2024. Así, los grupos y redes reconocen menos competidores, más parque envejecido, más tráfico, más subida de la mano de obra, más ticket medio y rentabilidad.

La ‘rueda’ de incertidumbres (bélicas, geopolíticas, económicas, aranceles… ) sigue latente, pero, según OPEN, “las redes especialistas de neumáticos crecieron un 4,5% en facturación y un 2,8% en unidades de neumáticos en 2024”. Y, según GIPA, la facturación del mercado de recambios aumentó más de un 7% en 2024. Al hacer balance de este paradójico contexto de incertidumbres versus más negocio y facturación, todos los Grupos y Redes de talleres especialistas en neumáticos y mantenimiento integral de vehículos consultados por ‘Europneus’ coinciden en apuntar que “el parque de vehículos sigue por encima de los 30 millones, y cada año tenemos cerca de +1.000.000 de nuevas matriculaciones, con unas bajas de aproximadamente de -700.000. La población y el mercado potencial de nuestro sector crece año tras año. Quizás más en ciertos canales que están más cerca de esa nueva matriculación. O quizás más en los canales preferentes para los primeros artículos de la posventa en un kilometraje menor al de los casi 15.000 km medios que se hacen de forma anual. Potencialmente crece el mercado al que atendemos”.

Y añaden que “a pesar de ese neto positivo en las matriculaciones de nuevos vehículos, la edad media va en aumento y tampoco va a cambiar en los próximos años. Esto en principio asegura una actividad creciente en los próximos años. También parece que va a ser difícil de romper esa tendencia ya que habría que volver a matriculaciones de los 1.5 millones, vistas en años anteriores a 2008, con condiciones económicas que no se estiman en el futuro y, aun así, tardaría en renovarse el parque más de 15 años a ese ritmo. Escenario que no parece posible en el largo plazo. Por lo que todo esto, hace ver que la actividad en unidades crezca a pesar de incertidumbres macroeconómicas, las cuales, en caso de materializarse, no estaríamos ningún agente del mercado exento y supondría una reasignación de recursos a nivel global con cambios importantes en el sector. Por el lado del valor, se nota esa ‘lenta renovación del parque que ha habido en pasados años, con una cuota alta en el SUV, o con llantas más altas en los nuevos vehículos de por sí, que hace que el tipo de producto que se monta sea de más pulgadas y, por lo tanto, el valor de la industria suba. Aunque las marcas no europeas de neumáticos sigan ganando terreno en el global, la subida de puro precio/escenario inflacionario que ha habido en estos años atrás, sigue trasladándose al valor. Si la inflación para Europa está estimada en un +2-3%, sería raro no ver ese crecimiento en el valor de la venta que hacen los talleres, ya que, en toda la cadena de valor del producto, se arrastran nuevos costes salariales ligados a inflación, que han de trasladarse al usuario final. De otra manera, sería en detrimento del resultado operativo de los talleres”.

Otros inciden en que ”el crecimiento registrado por el mercado de neumáticos y recambios en España durante 2024, pese a un entorno marcado por incertidumbres varias, refleja una adaptación ágil por parte de los grupos y redes de talleres. Los grupos están aprovechando economías de escala, digitalización y acuerdos con proveedores para ofrecer mejor servicio y captar más cuota de mercado. Aumentos en facturación por encima del volumen indican que las redes han logrado trasladar parte del alza de costes a sus tarifas sin perder clientes, mejorando márgenes”.

Arranque del mercado en 2025 y líneas de negocio más rentables

Ya en el presente 2025, las redes de talleres especialistas en neumáticos mantienen su tendencia alcista al crecer un 6% en facturación y un 4% en unidades vendidas hasta marzo, según OPEN, y al valorar el arranque del mercado, cuáles están siendo las claves de tal crecimiento en volumen y valor, y las principales líneas de negocio, desde Vulco apuntan que “el arranque del año confirma la tendencia que hemos observado en este tiempo atrás. Un crecimiento de actividad en unidades por encima del crecimiento de la economía, un crecimiento en valor por encima de esa actividad que refleja el escenario inflacionista en Europa, la mejora del mix de producto de un parque lentamente renovado y que resultan ambos factores positivos a nivel valor, a pesar del “down-tiering” en el mix de marcas. Más relevante creemos que es estar atentos a la actividad en el neumático de camión en los próximos meses. Podríamos decir que las líneas de negocio más rentables son las que el consumidor tiene menos información comparativa (o como llaman, información asimétrica) y que son difíciles de entender para poder comparar, como son las categorías más relacionadas con la mecánica rápida. Vemos que el consumidor delega más en el taller esta decisión y confianza de qué es lo mejor para el correcto mantenimiento de su vehículo. Por eso, es tan importante tener para el taller un sistema informático de gestión, que, en un mismo lugar puedas gestionar adicionalmente la cita con el cliente, gestionar su stock, las órdenes de reparación y fichaje con los empleados, la facturación/albaranes del producto de forma automática alimentada digitalmente con los proveedores y tener como valor diferencial a todo lo anterior, toda la información del recambio del vehículo (con sus tiempos de reparación y manuales) de forma exacta y en tiempo real la disponibilidad y el precio de los distintos proveedores, como es el caso de GRIPS en Vulco”.

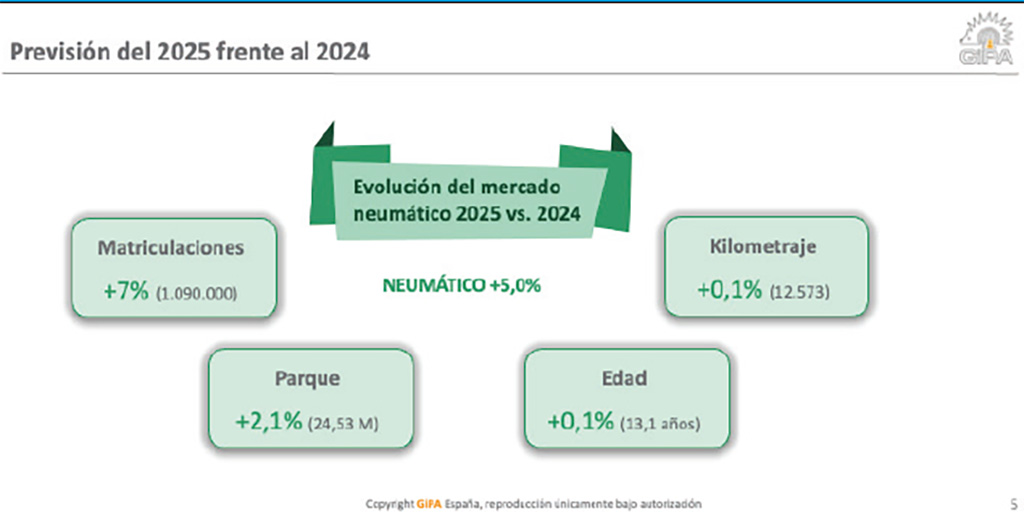

Según OPEN, las redes de neumáticos y mecánica rápida crecieron un 4,5% en 2024, a cierre del primer trimestre suben un 6% y estiman un incremento del 3,8% para 2025 y 2% para 2026.

En Claxon destacan que “en 2024 nuestra red de talleres experimentó una subida en la facturación en torno a un 8% y se realizaron el 4,5% más de intervenciones. Esto puede ser debido a un cambio de tendencia de nuestros usuarios finales, ya que quieren establecer menos ahorro dedicando mayor inversión a la conciliación familiar y a los viajes de ocio. El crecimiento desde enero hasta marzo 2025 mantiene la tendencia del año 2024 con aumento de facturación y mayor número de intervenciones en los talleres. Un hecho que ha podido contribuir a realizar un mayor número de intervenciones, por ejemplo, en Madrid, es la moratoria de permitir circular un año más vehículos con etiqueta B. Dichos vehículos son antiguos y requieren mayor número de intervenciones en su mantenimiento. Hoy en día, en la red de talleres Claxon, las intervenciones en mecánica y mantenimiento se han postulado como la unidad de negocio más rentable. El neumático, que antes era el producto más interesante en venta, ha reducido sus márgenes debido, fundamentalmente, al incremento en el mercado de los vehículos de renting en las grandes capitales y al ser un producto de alta competencia”.

Los especialistas de Center’s Auto (red impulsada por el distribuidor Tiresur) reconocen que “el primer trimestre de 2025 ha comenzado con una inercia claramente positiva para las redes de talleres profesionales. Este crecimiento, que se refleja tanto en facturación como en número de operaciones, confirma una reactivación sostenida del mercado tras varios ejercicios marcados por la prudencia y la volatilidad. Desde nuestra red, percibimos un entorno de mayor actividad, con un aumento del número en unidades montadas y una mejora aún más destacada en facturación. Lo que vemos es que el cliente ya no busca únicamente el mejor precio. Exige productos más eficientes, garantías claras y una experiencia de servicio profesional. Esto está empujando el mix hacia neumáticos de gama media y alta y, al mismo tiempo, está elevando la penetración de servicios adicionales: alineación, revisión de suspensión, diagnosis electrónica o mantenimiento preventivo. Otra clave del arranque de año está siendo la disponibilidad inmediata de producto. Las redes que hemos apostado por sistemas logísticos bien sincronizados con los talleres estamos ganando agilidad. En un entorno donde aún persisten ciertos cuellos de botella en el suministro global, la rapidez en la entrega está marcando la diferencia. Además, observamos que el cliente cada vez valora más los programas de fidelización. En el entorno actual, donde el cliente exige soluciones completas y eficientes, vemos que los talleres que logran mejores resultados son aquellos que han diversificado su propuesta. Aunque el neumático sigue siendo el eje principal del negocio, no es el único motor de rentabilidad. Por volumen, la sustitución de neumáticos continúa siendo la línea que más factura, especialmente en campañas estacionales como verano e invierno. Otra línea que está creciendo en peso y rentabilidad es la del mantenimiento preventivo: cambios de aceite, sustitución de filtros, frenos, baterías y diagnosis electrónica. Estas intervenciones, además de generar un ticket medio mayor, permiten al taller construir una relación a largo plazo con el usuario, al posicionarse como centro de confianza y no solo como punto de montaje”.

“El crecimiento del sector confirma que tenemos drivers de demanda positivos (envejecimiento del parque, kilómetros recorridos, ticket medio…) y la resiliencia del sector a pesar de la inestabilidad geopolítica y económica”, afirman los expertos.

Los especialistas de Driver también confirma que “el arranque del mercado en 2025 para las redes de talleres especialistas en neumáticos con crecimiento en facturación y volumen indica una recuperación sostenida y un fortalecimiento del sector. Este buen comienzo del año puede atribuirse a varios factores clave, tanto en términos de valor (incremento del precio medio del neumático, foco técnico y servicio personalizado) como de volumen (el envejecimiento del parque provoca más revisiones y cambios por desgaste). Nuestra red de talleres está enfocada a un público premium y, por tanto, la venta de neumáticos nuevos de primeras marcas, juntos a los servicios derivados de ello (alineado de dirección, equilibrado, etc.) es la línea de negocio con más facturación. Por otro lado, la mecánica rápida y el mantenimiento de vehículos de todo tipo, generan una alta rentabilidad en los talleres de la red Driver Center”.

Desde Grupo Soledad (distribuidor que impulsa las redes Confortauto Hankook Masters, Blacktire, Ecological Driver, Fixcar y la nueva Neumagó -ver noticia en pág. 10-) analizan que “la reposición de neumáticos terminó el año 2024 con un cierto dinamismo y así ha comenzado este 2025. El entorno económico, razonablemente propicio, también se mantiene. Hay más coches, más conductores, más empleo, más poder adquisitivo y más desplazamientos. Más demanda, en definitiva, de mantenimientos y reposición de neumáticos. Las redes, con su propuesta de valores añadidos muy orientados a generar más confianza y satisfacción en el cliente, se benefician en mayor medida de la buena evolución de la demanda. Como, además, se está produciendo un doble fenómeno, aparentemente contradictorio, de intenso repunte en las ventas de coches nuevos, por un lado, y de envejecimiento del parque, por otro, el mix de demanda está siendo positivo tanto para las gamas de neumáticos de más valor de esos nuevos vehículos más grandes y potentes como para los más económicos muy entrados en años que constituyen el grueso del parque. Para contextualizar este doble fenómeno, aportemos dos datos… El primero: las ventas de coches volvieron a superar, después de muchos años, la barrera del millón de unidades en 2024 y en lo que va de este 2025 ya se han vendido un 13,6% más turismos que en el mismo periodo del año pasado. El segundo: la edad media del parque supera se acerca peligrosamente a los 15 años, situándose en los 14,5 en turismos y 15,1 en camiones. Ese fenómeno simultáneo de ventas intensas de coches nuevos y envejecimiento del parque al que estamos asistiendo hace que se produzca una cierta polarización entre clientes que demandan neumáticos de valor propios de coches nuevos grandes y potentes y clientes que se orientan a neumáticos más económicos para el mantenimiento de sus coches entrados en años. En nuestro caso, la estrategia multiproducto y multisegmento de Neumáticos Soledad, y los diferentes posicionamientos de nuestras redes de talleres (Confortauto, Blacktire, Neumagó, Ecological Driver y Fixcar), nos permiten ofrecer una solución concreta y específica a la medida exacta de las necesidades de cada cliente. El resultado, en un contexto de positiva evolución de la demanda general del mercado, no podía ser otro que un sano y sólido crecimiento, por encima de la media del sector. Hemos crecido en todos los segmentos y también en la venta de servicios complementarios al neumático”

Para ContiTrade, filial de Continental que impulsa las redes BestDrive y Eurotyre, “en 2024, el mercado ha tenido un crecimiento casi plano en actividad, pero con un comportamiento positivo en facturación. El comportamiento errático de la inflación y los datos positivos de otros marcadores, como las ventas de vehículos de ocasión, que han aumentado, han contribuido a esta situación. BestDrive ha sido un ejercicio especialmente bueno, con crecimiento, tanto en unidades como en facturación, en todas las líneas de negocio, gracias a nuestro crecimiento orgánico y al desarrollo de productos y servicios orientados al impulso del taller. En lo que llevamos de año, el sector muestra una tendencia continuista respecto al cierre del año anterior, con un buen crecimiento. En el caso de BestDrive, el inicio del año ha sido también positivo, con una facturación superior a la del mismo periodo del año anterior, que ya fue muy favorable. Las políticas de apoyo al desarrollo de nuestros asociados, así como las herramientas implementadas en los últimos años están dando frutos, como reflejan tanto en las cuentas de resultados de nuestros talleres como en el crecimiento general de la red”.

Los profesionales de la red de talleres independientes Point-S España consideran que “el crecimiento del sector confirma que tenemos drivers de demanda positivos (envejecimiento del parque, km recorridos, ticket medio …) y, por tanto, confirma la resiliencia del sector a pesar de la inestabilidad geopolítica y económica. En este entorno, las redes organizadas como Point-S seguimos jugando un papel clave: aportamos profesionalización, tecnología, marketing y poder de negociación. La evolución del mercado evidencia que estar en red ya no es una opción, sino una estrategia imprescindible para competir con garantías. El primer trimestre de 2025 confirma la buena inercia del sector. En nuestro caso, el crecimiento ha sido incluso superior gracias a la expansión de la red y la puesta en marcha de campañas promocionales. ¿Las claves? Destacamos la confianza del consumidor en el taller, profesionalización del taller, capacidad de dar servicio rápido, y un enfoque claro hacia la diversificación de servicios. Además de los neumáticos, los mantenimientos preventivos, los servicios de diagnosis avanzada y los trabajos asociados a la electrónica del vehículo están siendo los motores de la rentabilidad”.

“2025 ha comenzado con una inercia claramente positiva para las redes de talleres. Este crecimiento, tanto en facturación como operaciones, confirma una reactivación sostenida del mercado”, reconocen los expertos.

A su vez, desde Euromaster señalan que “en este arranque de 2025, apreciamos un mercado en equilibrio, donde es necesario una apuesta decidida por la tecnología y la digitalización. En nuestra casa, la plataforma MarketPlace es un buen ejemplo: ya que centraliza la gestión de compras en un solo entorno, ahorrando tiempo y optimizando procesos. Con esto, no sólo hacemos más eficientes nuestros talleres, sino que también mejoramos la experiencia del cliente, reduciendo tiempos de espera y asegurando la mejor solución en cada intervención. Además, en 2025 continuaremos dando pasos firmes para acercarnos a nuestro gran objetivo de alcanzar una cobertura geográfica que permita estar en todo el mercado ibérico para 2026. Y es que por complicado que haya sido los factores externos de mercado, sólo en cuatro años, desde 2020, nuestra red ha conseguido crecer un 44% y este crecimiento nos permitirá cumplir con una de nuestras grandes metas: dar servicio al parque en circulación de vehículo ligero y de camión. En Euromaster, la rentabilidad de cada uno de nuestros centros -ya sean propios o franquiciados- es un pilar fundamental para garantizar un crecimiento sostenido de nuestra red. En términos de rentabilidad, hay dos elementos clave que están marcando la diferencia. Por un lado, la digitalización, en la que hemos invertido de manera decidida, se ha convertido en una ventaja competitiva esencial. No en vano, cerca del 80% de los clientes que acuden a un centro Euromaster llegan a través de nuestros canales online. Por otro lado, la amplia cobertura territorial de nuestra red nos proporciona una presencia estratégica que impulsa el flujo constante de clientes a nuestros talleres”.

Rodi Motor Services resalta que “el primer trimestre de 2025 apunta a otro año favorable para las redes de talleres especialistas en neumáticos. La combinación de una demanda sostenida, mejoras en la experiencia del cliente, mayor penetración de productos de más valor y una oferta de servicios complementarios bien integrada está impulsando este crecimiento. El reto será mantener este crecimiento a lo largo del año en un entorno donde los costes, la competencia digital y la evolución del parque automovilístico (incluyendo eléctricos) exigirán adaptabilidad constante. Los neumáticos siguen siendo el motor comercial de muchos talleres, sobre todo en redes especialistas. Los servicios complementarios como alineación, inflado con nitrógeno o seguro elevan la rentabilidad por operación. Por otro lado, servicios como cambio de aceite, filtros, frenos, amortiguadores, batería, etc. Son servicios de mayor rotación, menor complejidad técnica y tiempos de intervención cortos. Son servicios fáciles de paquetizar y promover en campañas (revisiones pre-viaje, ITV, mantenimiento exprés)”.

Para Midas, “el inicio de 2025 marca un escenario prometedor para las redes de talleres, y Midas no es la excepción. Este arranque positivo en facturación y unidades vendidas refleja una sólida demanda de los consumidores, impulsada por una mayor conciencia sobre la importancia del mantenimiento preventivo y la búsqueda de opciones sostenibles. Sin embargo, no podemos obviar una realidad: la situación actual del sector -como los precios más elevados debido a la inflación y el envejecimiento del parque automovilístico español- también se posiciona como uno de los grandes impulsores detrás de este crecimiento en facturación. En la actualidad, el motivo principal de las visitas a nuestros talleres son las revisiones recomendadas por el fabricante y el mantenimiento retentivo, fundamentales para garantizar un funcionamiento óptimo de los vehículos y prevenir averías mayores. Sin embargo, otras áreas, como las operaciones de mecánica general y los servicios relacionados con neumáticos, también representan una fuente significativa de ingresos”.

Para Carlíder, “el arranque de 2025 presenta un escenario motivador para las redes especializadas en neumáticos y mecánica rápida en España. Este crecimiento se sustenta en la capacidad del sector para adaptarse y resistir como decía anteriormente, el incremento en el uso y mantenimiento de los vehículos, la integración de herramientas digitales, campañas de marketing bien dirigidas, la ampliación de la oferta de servicios y un compromiso creciente con la sostenibilidad. Con estas líneas de acción, el sector se encuentra en una posición sólida para seguir creciendo y aportar un valor añadido tanto a los consumidores como al conjunto de la industria. Mecánica y neumáticos son las líneas de negocio que actualmente generan más facturación y rentabilidad combinadas”.

Tendencias: empresarial, productos, servicios, tipología de clientes…

A rueda de ello, NEX (distribuidor que apadrina la red KSC ) señala que “el mercado de reposición de neumáticos ha crecido ajeno durante el año pasado a estas circunstancias, porque todavía viene recogiendo los frutos del mayor índice desplazamientos por carretera a nivel nacional. Hay que estar atentos a los movimientos que puede provocar el estado actual, pero hasta la fecha las consecuencias fueron mínimas. En el arranque de 2025 estamos asistiendo a un mercado muy estable en todos los sentidos. Los grandes movimientos hacia la concentración y la modernización del sector han permitido afianzar su madurez y capacidad de crecimientos. Respecto a las línea/s de negocio que más facturación y rentabilidad están generando hoy al taller, hay que destacar el crecimiento continuo del turismo, frente a la ralentización del SUV y la camioneta. Esto habla del tránsito interno que estamos teniendo, pero también de un estancamiento en las figuras del comercio y también del transporte. En KSC creemos que otra clave reside en la capacidad de diversificación de los talleres, cada vez más afianzada en los negocios como fuente de rentabilidad”.

Al analizar la tendencia de los grupos y redes de talleres en España, tanto desde el punto de vista empresarial (compras, alianzas…), como de productos y servicios (vehículos eléctricos), tipología de clientes… incluidos los efectos de las nuevas formas de movilidad compartida, la mayoría de los especialistas consultados por ‘Europneus’ coinciden en resalta que “los grupos siguen dando respuesta a un principio que todavía sigue teniendo sentido: “sólo puedes ir muy rápido, pero en grupo vas más lejos”. El sector de los talleres especializados en España está inmerso en un proceso de evolución estructural que va más allá del simple servicio técnico. Hablamos de un cambio profundo, tanto en la forma de operar como en el tipo de cliente al que nos dirigimos. Desde el plano empresarial, lo que estamos viendo es una clara tendencia hacia la concentración y la colaboración estratégica. Las alianzas entre grupos de compra, distribuidores y redes de talleres se están intensificando, con el objetivo de ganar capacidad de negociación, compartir infraestructuras y desarrollar soluciones conjuntas. El taller independiente que no se integre o no colabore con una red organizada, cada vez tiene más difícil competir en eficiencia, logística y digitalización”.

Y precisan, asimismo que “en cuanto a producto y servicio, la adaptación al vehículo eléctrico ya no es opcional. Esto nos obliga a ajustar el catálogo de neumáticos a nuevos formatos y pesos. También hemos detectado una evolución en el perfil del cliente. Cada vez son más los usuarios que se relacionan con el taller a través de plataformas digitales o intermediarios: leasing, renting, operadores de movilidad compartida o aseguradoras. Este tipo de cliente no solo busca precio, sino rapidez, trazabilidad, cumplimiento de SLA y atención multicanal. Para responder a eso, la red debe estar digitalizada, estandarizada y preparada para trabajar con procesos bien definidos. Respecto a las nuevas formas de movilidad, como el carsharing o las flotas de suscripción, su impacto ya se deja sentir en algunas zonas urbanas. Aunque en volumen aún no representan un porcentaje relevante, su presencia es constante, con vehículos que requieren mantenimientos frecuentes, muy enfocados en coste y disponibilidad. Es un cliente exigente y técnico, pero también una gran oportunidad para los talleres que sepan integrarse en su operativa”.

Otros reconocen que “desde el punto de vista empresarial, diríala colaboración entre redes cada vez es más necesaria, con el objetivo de conseguir sinergias que permitan establecer relaciones en las que todos ganan a partir del trabajo conjunto. Los grupos y redes de talleres en España siguen presentando una evolución positiva y esto es debido a que cada vez los talleres ven más positivo el hecho de pertenecer a un grupo, donde van a recibir las herramientas y asesoramiento claves para hacer crecer su negocio. De hecho, muchos estudios reflejan que el taller que pertenece a una red tiene mejor comportamiento en múltiples variables y mejores perspectivas sobre el futuro que el taller independiente. En cuanto a productos y servicios, creemos que desde todas las redes nos esforzamos al máximo en adaptarnos a este entorno tan cambiante y trabajamos en dotar a nuestros talleres de productos, servicios y herramientas que den respuesta a todas las necesidades que van surgiendo en el mercado, desde las puramente relacionadas con la movilidad hasta las que tienen que ver con la rentabilidad o con ofrecer una respuesta rápida a la nueva tipología de clientes, cada vez más presente en nuestros talleres”.

Pronóstico para el cierre de 2025

Asimismo, añaden que “observamos una clara consolidación del sector: compras de talleres, alianzas estratégicas, agrupación de talleres, búsqueda de eficiencia en compras y digitalización del negocio. El foco ya no está solo en el producto, sino en el servicio integral al conductor, especialmente en el marco de la movilidad compartida y los vehículos eléctricos. Actualmente todos los grandes grupos y redes de talleres están aumentando su presencia y capilaridad a nivel nacional con especial foco en la diversificación de su portfolio de productos y en el segmento de empresas, precisamente para ofrecer soluciones a las nuevas empresas emergentes de movilidad compartida”.

También hay expertos que ponen el acento en que “el sector de los grupos y redes de talleres en España se encuentra en un proceso de transformación profunda, marcado por la digitalización, los cambios en las necesidades de los consumidores y la creciente importancia de las nuevas formas de movilidad. Observamos tendencias claras que están moldeando el futuro de nuestra industria: por un lado, la especialización en servicios para vehículos eléctricos y otras soluciones de movilidad sostenible se ha convertido en una necesidad estratégica. La transición hacia la movilidad eléctrica es ineludible y representa una oportunidad para innovar y crecer. Asimismo, la digitalización continúa siendo un pilar fundamental en el sector. Todo cambio trae nuevas oportunidades de mercado. La especialización será un factor de ventaja competitivo. El mercado está cada día más exigente y con cambios continuos, por lo que será más necesario que nunca estar más comprometidos y alerta con las nuevas tendencias de movilidad y los cambios en las necesidades de los usuarios”.

Según OPEN, “se espera un crecimiento anual del +4% en actividad y del +3% en unidades de neumáticos para 2025” y del “2% en facturación y venta de neumáticos para 2026” en las redes especialistas de neumáticos. En este contexto alcista, al pronosticar la evolución del mercado para los grupos y redes de talleres durante el segundo semestre y cierre de año, desde Vulco apuntan que “aunque existen indicadores suaves, tipo índice de confianza del consumidor, que pudieran señalar un escenario con mayor incertidumbre, la tendencia vista hasta ahora parece que se va a mantener y que va a ser difícil que se rompa, en principio y si nada cambia”.

En Claxon manifiestan que “el segundo semestre del año, en Claxon, esperamos cerrarlo por encima de la media. Si esto se produce, de esta manera, el año 2025 habrá sido mejor que el pronóstico esperado”.

Para Driver, “el mercado de talleres especializados en neumáticos en España experimentará un crecimiento moderado en el segundo semestre de 2025, impulsado por la demanda de servicios de mantenimiento y reparación debido al envejecimiento del parque automovilístico. No obstante, los talleres deberán gestionar adecuadamente los desafíos económicos y competitivos para mantener su rentabilidad y competitividad en el mercado”.

Center’s Auto enfatiza que “las previsiones de OPEN reflejan una tendencia realista y alineada con lo que observamos en el terreno. Si bien el crecimiento no será tan pronunciado como en años anteriores, todo apunta a que el mercado mantendrá una evolución positiva y estable de aquí a final de año, especialmente para los talleres integrados en redes estructuradas y con servicios especializados. En nuestro caso, estimamos que el volumen de operaciones crecerá entre un 3% y un 4 % en el segundo semestre. A nivel de facturación, prevemos un aumento más moderado, debido a una cierta estabilidad en los precios y a un mix de producto que tiende hacia gamas intermedias. Las redes organizadas están mejor posicionadas para captar esta demanda, ya que ofrecen algo más que producto: disponibilidad inmediata, atención personalizada, herramientas digitales, servicio técnico y soluciones adaptadas al perfil de cada cliente. Eso genera confianza, incrementa la recurrencia y mejora el ticket medio por intervención. Concluyendo, podríamos aventurar que si no hay alteraciones graves en el contexto económico o logístico, todo indica que las redes de talleres cerrarán 2025 con un balance positivo, aunque más contenido que en años anteriores. El reto ahora no está tanto en crecer a cualquier precio, sino en hacerlo de forma eficiente, fidelizando al cliente, mejorando el servicio y defendiendo márgenes en un entorno cada vez más competitivo”.

En ContiTrade esperan que “continúe la tendencia al alza si se mantienen en el mismo nivel los indicadores generales, con un IPC controlado, y precios estables de la energía. Siendo así, el sector puede incluso crecer más que en 2024. Todo, si se mantiene la coyuntura actual. En nuestro caso, hemos respondido con flexibilidad ante los distintos escenarios que han ido surgiendo, lo que nos permite encarar los próximos retos con una base sólida y capacidad de adaptación. Esperamos un cierre de 2025 con datos muy positivos, superando incluso las del año previo, gracias a las continuas incorporaciones de nuevos miembros a nuestra red y al creciente volumen de negocio de nuestros asociados”.

Point-S España espera “un segundo semestre manteniendo la tendencia de crecimiento. Vemos en los talleres desafíos importantes como la escasez de personal en los talleres y la inflación de costes operativos. Desde Point-S trabajamos en mitigar esos retos mediante acuerdos ventajosos con proveedores, programas de fidelización de clientes y soluciones tecnológicas y formativas para nuestros asociados”.

Siguiendo con el pronóstico para el segundo semestre y cierre de año, desde Grupo Soledad y sus redes abanderadas se muestran prudentes: “Con todas las cautelas del mundo, porque estos últimos años hemos asistido a circunstancias históricas difíciles de prever, como la pandemia o la guerra en Ucrania, que han impactado negativamente en la economía global y española, de mantenerse las buenas perspectivas marco de la economía nacional, lo lógico sería pensar que la reposición de neumáticos seguirá manteniendo el pulso, alegre, de los últimos meses, especialmente desde la segunda mitad de 2024. Si las previsiones de crecimiento del PIB, de reducción del desempleo y de aumento de la movilidad se cumplen, debería ser un buen año para la reposición de neumáticos en general y para las redes en particular”.

Para Euromaster, “el año 2025 representa una etapa decisiva en nuestro camino hacia la expansión y el crecimiento, con la meta de alcanzar una cobertura geográfica, que nos permita estar en todo el mercado ibérico. Para ello, seguiremos trabajando en ampliar nuestra presencia territorial, con especial atención en reforzar nuestra implantación en las principales ciudades. Además, uno de los grandes retos de este año será seguir impulsando nuestro concepto “One Stop Shop”, que permite que todos los talleres de la red estén preparados para ofrecer soluciones a cualquier tipo de movilidad”.

Desde NEX/KSC confiesan que “somos un poco más optimistas (respecto a dichos datos de OPEN) a juzgar por los resultados del primer cuatrimestre. KSC es una red en franco crecimiento analizando el mismo perímetro de talleres. Seguramente, el saber hacer, la profesionalidad, las ofertas y la continua mejora permitirán un crecimiento al menos tres puntos por encima de lo estimado, como ha sucedido hasta la fecha”.

En Rodi consideran que “se mantendrá un crecimiento sostenido pero prudente. El impacto en las redes está siendo claramente positivo, tanto en términos de volumen como de valor. En lo que respecta a los neumáticos y recambios, se observa un aumento sostenido en la demanda. Esto se debe, en primer lugar, al crecimiento del parque de vehículos en circulación, ya que cada año se incorporan más coches nuevos de los que se retiran. Como resultado, se incrementa la necesidad de neumáticos y mantenimiento en el conjunto del mercado español. A este fenómeno se suma el encarecimiento de los vehículos nuevos, lo que está llevando a muchos usuarios a alargar la vida útil de sus coches usados. Esta tendencia implica un mayor gasto en reparaciones y mantenimiento, impulsando aún más el consumo de neumáticos y servicios asociados. Por otro lado, el segmento de neumáticos de tipo budget está experimentando un fuerte crecimiento en España. Aunque su precio es más bajo en comparación con las gamas premium, su durabilidad también es inferior, lo que se traduce en un mayor número de sustituciones y, por tanto, en un aumento en el volumen de unidades vendidas. En cuanto al valor, el precio medio de los neumáticos ha subido, en parte por el efecto de la inflación reflejada en el IPC, pero también por un cambio en el mix de producto. Cada vez se venden más neumáticos de llantas grandes, modelos all season y servicios adicionales, lo que incrementa el valor medio de la cesta. En el caso de los recambios, el alargamiento de la vida útil de los vehículos implica intervenciones más complejas y costosas. Además, los repuestos incorporan cada vez más tecnología, lo que también eleva su precio y contribuye al crecimiento en valor del mercado”.

Midas afirma que “observamos que nuestras cifras de crecimiento suelen superar la media del mercado, lo que refleja nuestra excelencia en el servicio al cliente, el compromiso y la fortaleza de nuestros equipos, así como la calidad de nuestras soluciones. En el segmento de neumáticos, estamos registrando un crecimiento destacable, con un aumento superior al 10% en unidades vendidas este año. De cara al segundo semestre y cierre de año, confiamos en mantener esta tendencia positiva, especialmente al acercarse la temporada alta, que históricamente impulsa la demanda en este segmento”.

Y en Carlider pronostican que “el mercado de la posventa de automoción para los grupos y redes de talleres en España se perfila con buenas perspectivas para la segunda mitad y el cierre de 2025. Gracias a la apuesta por la digitalización, la ampliación de servicios, el compromiso con la sostenibilidad y la mejora continua en la experiencia del cliente, se prevé un crecimiento estable y sostenido. Estas estrategias sitúan al sector en una posición ventajosa para continuar desarrollándose y aportando un valor destacado tanto a los usuarios como al conjunto del mercado”

PUEDE DESCARGARSE EL NÚMERO 289 DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

(LEAN AQUÍ MÁS REPORTAJES PUBLICADOS POR ‘EUROPNEUS’)

El mercado español de reposición de neumáticos se orienta a Oriente (Reportaje)

{kind=link}