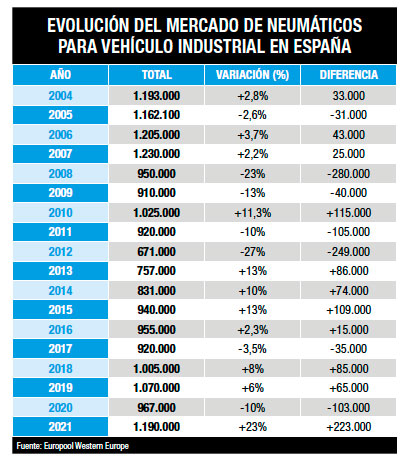

Cara y cruz en el ‘sell in’ (o ventas al canal) en el mercado español de reposición de neumáticos para vehículos industriales (V.I.). Sí, porque las cubiertas vía Europool (fabricantes) y las importaciones (distribuidores) ‘made in Asia’ circulan a dos velocidades distintas, como publica ‘Europneus’ en su reciente número impreso 276 de diciembre. Reportaje que ahora salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

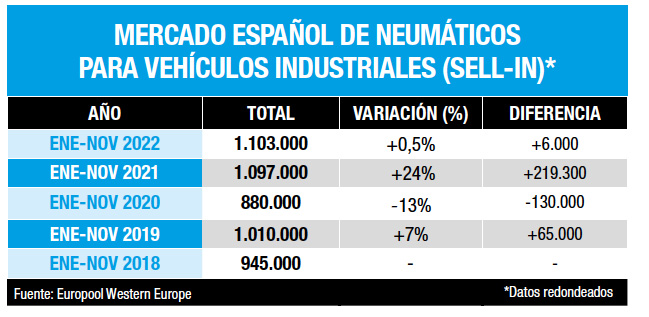

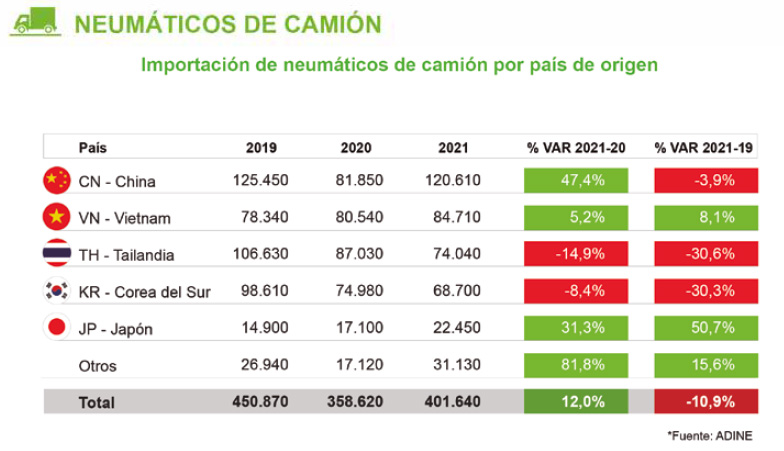

Sí, a dos velocidades distintas circula el mercado español de reposición de neumáticos para vehículos industriales (V.I.): mientras, según Europool, las ventas al canal a cierre de noviembre -ver cuadro evolutivo superior- ruedan planas (+0,5%) con cerca de 1.103.000 unidades (unas 6.000 más que hace un año), las importaciones de neumáticos V.I. asiáticos aceleran ¡un 42,1%! hasta septiembre con un total de 394.560 cubiertas, destacando las procedentes de Tailandia (+79,9%), Vietnam (+66,5%) y Japón (+71,4%) según ADINE.

Así, al analizar este contexto de ventas dispares de neumáticos para vehículos industriales (camiones, autobuses y autocares) tanto a nivel de sell in como de sell out, los especialistas de Continental argumentan que “durante el COVID, el segmento de neumáticos comerciales fue uno de los menos penalizados y durante el 2021 vimos una recuperación muy rápida consecuencia de dos aspectos claves: el dinamismo del transporte de mercancías en Europa y los problemas de suministro de neumáticos, principalmente por los problemas logísticos y costes de los contenedores desde Asia. Estas claves se han mantenido durante los primeros meses del año, incluso empeorando el suministro, por los efectos del conflicto entre Rusia y Ucrania. El resultado ha sido un mercado con un Sell In muy alto, donde distribuidores y flotas han almacenado gran cantidad de producto ante las posibilidades de incremento de precios y falta de producto. Desde mediados de año se han producido varios efectos que están reduciendo la demanda del Pool. En primer lugar, los problemas de inicio del año con falta de algunas materias primas procedentes de Rusia, Ucrania y Bielorrusia se han remplazado por materias procedentes de otros mercados. Por tanto, no existe la escasez que había de materiales como el negro de humo. Por otro lado, el precio del contendor procedente de China ha bajado drásticamente durante los últimos meses, haciendo que el producto procedente de Asia vuelva a ser competitivo. Y por último, las previsiones económicas para el final de año e inicio del 2023 han empeorado notablemente por la situación inflacionista y el incremento de los tipos de interés, lo que está afectando al dinamismo del transporte. Por ejes, observamos un comportamiento algo mejor en dirección, que es el que mayor participación tiene en la parte de autocar, y que fue la que menor desarrollo tuvo en 2021. Tráiler se mantiene en línea con el desarrollo del mercado y tracción tiene algo más de caída, no obstante, suele ser un eje más estacional que concentra mayor parte de ventas en la parte final del año. Respecto a la evolución de llantas, lo más destacable es un mejor comportamiento de las pequeñas, en especial 17.5” que durante 2021 había tenido un comportamiento más discreto. La llanta 22.5 va en línea con el desarrollo del mercado. El incremento de las importaciones es consecuencia de varios efectos: el más relevante es el importante alza de los precios del producto europeo consecuencia de varios incrementos en costes de materias, coste energético, etc… Este incremento, junto a la reducción de los costes logísticos, ha mejorado la competitividad de estos productos asiáticos. Si unimos que, en la zona de Asia, la demanda actual es muy débil y en Europa hemos sufrido problemas de disponibilidad, todo se alinea para que las importaciones se refuercen.”

Por su parte, los expertos de Prometeon “la recta final del año 2021 se caracterizó por aumentos de precios y afección de coste de fletes lo que impulso mucho el sell in con adelanto de compras e incremento en ventas de segmento Budget cubriendo el encarecimiento de cubiertas de importación, pero principalmente durante el primer semestre 2022 no ha hecho otra cosa que equilibrar la balanza entre sell in/sell out. A nivel de sell out, el mercado y la actividad del transporte acompañó dichas subidas con prepedidos y estocaje ayudando al mercado a acabar en positivo. En las marcas de importación, las variables materias primas y coste de transporte se traducen casi de inmediato lo que en este caso se ha visto reflejado en bajada de precios gracias a la bajada de los costes de fletes, fundamentalmente, y además se añade la supresión del ‘antidumping’. Si eso lo acompañas a que la producción de marcas Budget de fabricantes europeos se ha visto mermada deja el espacio perfecto para ser cubierto por marcas de importación. El potencial neto del mercado de camión rondaría el millón y medio de neumáticos, incluido recauchutado. Con unos pesos por segmentos de Premium alrededor del 70%, en Quality del 23% y Budget del 7% en lo que a fabricantes europeos respecta”.

Según Europool, las ventas al canal hasta noviembre ruedan planas (+0,5%) con 1.103.000 neumáticos. Según ADINE, las importaciones asiáticas aceleran ¡un 42,1%! hasta septiembre con 394.560 cubiertas.

Desde un distribuidor multimarca especializado como Top Recambios consideran que “los datos de evolución del año 2022 hay que tomarlos con ‘pinzas’, ya que se han visto afectados de manera importante por la evolución de precios, algo que ha provocado que se acelerasen las compras por parte de operadores importantes del mercado, como los distribuidores y las propias flotas, para obtener una pequeña ventaja. Cierto es, y así lo hemos visto también en el segmento de neumaticos de consumo, que la realidad del mercado sell out no ha acompañado este movimiento, y al final el acelerón del sell in se ha ido frenando hasta las cifras que hay en este momento, que indican una regresión sobre el año anterior. En cuanto a las importaciones, la situación que sobrevino por el ‘antidumping’ en China provocó que otros países asiáticos creciesen en las exportaciones de producto. Si a este efecto le añadimos que durante este año se han ido reduciendo los precios de los fletes, y habiendo más capacidad de transporte y los incrementos de precio del producto fuesen menores, da como consecuencia un incremento lógico del volumen”.

Los especialistas de Michelin afirman que “el mercado Pool presenta cifras planas Vs al 2021 debido de un nivel alto de los stocks tanto de los usuarios como de los Dealers. Este alto nivel de los stocks se ha producido como respuesta en los dos últimos años, a una adelanto de las compras debido a las subidas de los precios y ante una escasez de producto en el mercado, dónde los clientes han querido adelantar compras para asegurarse la mercancía. Las evoluciones de precio en el último año están muy lejos de una guerra de precios por captar cuota de mercado: la construcción del precio de los fabricantes está centrada en la aportación de valor al consumidor y términos de coste, en base adaptándose a las evoluciones de materia prima y energía. Nos encontramos ante un mercado de reposición muy dinámico, como respuesta a la alta actividad del transporte (TnxKm), al gran parque rodante que tenemos y a la antigüedad de éste. Con una edad media del parque, superior a los 14 años. Todos estos elementos hacen tener una tasa de reposición por vehículo mayor que la de hace algunos años atrás”.

Neumáticos V.I.: bajada del precio de los fletes, más importaciones

Los expertos de Bridgestone también reconocen que “nos encontramos en un momento de incertidumbre para el sector económico y empresarial, con una subida de los precios de la materia prima, de la energía, de los carburantes y, como consecuencia, una alta tasa de inflación. Esto hace en gran medida que el consumo, tanto de neumáticos como en general de la gran mayoría de los sectores, se contraiga. Aun así, en el caso de los neumáticos para vehículos industriales, la demanda se encuentra a niveles muy similares al 2021, gracias a que la actividad del transporte no se ha visto ralentizada. En cuanto a la evolución por ejes, no se muestran fluctuaciones que nos hagan pensar en un cambio de tendencia, pero es cierto que, a partir del segundo semestre, se esta produciendo un mayor incremento de la demanda del segmento mid, aun así nuestro mercado es principalmente Premium dado el menor coste por kilometro que aportan a las flotas, además de unas mejores prestaciones frente a condiciones adversas. Por eso desde Bridgestone seguimos innovando y desarrollando neumáticos premium y soluciones de movilidad que ayuden a las flotas a reducir su coste total de explotación. Las importaciones de neumáticos asiáticos estuvieron muy afectadas durante 2020 y 2021 debido a la evolución al alza del coste del transporte marítimo, impactando negativamente en el volumen total de las importaciones. Durante el último periodo estamos viendo como el coste del flete está reduciéndose, provocando un mayor incremento del volumen de importaciones”.

Desde un distribuidor como Grupo Andrés reconocen que “es cierto que la subida experimentada tras la pandemia se desinfla, pero es lógico que se vayan estabilizando las cifras. Además, no olvidemos que, pese al fin de la pandemia, los últimos meses están siendo nuevamente muy complicados por la inflación, altas subidas de precio del combustible, todo va en contra y genera mucha incertidumbre. A parte, se aprecia un ligero crecimiento en las marcas de importación; las cuales no computan en Europool, pero ahora conocemos gracias al informe Distripool puesto en marcha ADINE y que recoge los datos de venta de más del 80% de la distribución, estas ventas, en tiempos de crisis económica cobran valor por su justiprecio. En nuestro caso, nos encontramos con marcas como Aeolus, Deestone o Linglong que están experimentando un gran crecimiento frente al ejercicio anterior”.

Y continúan subrayando que “es un momento en el que el eje de tracción cobra valor. Durante los primeros meses del año se produjeron subidas de precios y es cierto que es en el que notamos un leve descenso motivado por ello , que esperamos recuperar de aquí a final de año. La aplicación regional es la que tiene el 80% del peso en nuestro porfolio. Es un segmento que ha ido creciendo en base a la disminución de la aplicación de autopista debido a su polivalencia en afrontar todo tipo de servicios. El uso mixto sigue perdiendo fuelle tras no recuperarse de la crisis del ladrillo y se va asentando en unas cifras bajas, donde las marcas económicas cobran bastante protagonismo. En cuanto a las llantas, la predominante es la 22.5, pero en Neumáticos Andrés no descuidamos el resto; contando con un amplio rango de dimensiones en todas las marcas principales de camión. Sobre las importaciones, el crecimiento desde Tailandia, Japón y Vietnam frente a China, lógicamente, alude a las medidas antidumping. En cuanto al crecimiento de estas importaciones, se debe a su justiprecio; a que en tiempo de crisis ofrecen soluciones económicas con un alto grado de fiabilidad. También ha ayudado el descenso de los fletes y que el ritmo de subidas de precio de los fabricantes europeos ha sido más contenido dentro del asiático”.

Los expertos de un distribuidor como Tiresur analizan que “a nivel de sell in, el año 2022 ha estado marcado principalmente por el conflicto ruso-ucraniano y el anuncio anticipado del incremento de tarifas por parte de los fabricantes. Estos hechos han provocado que los distribuidores nos adelantáramos a realizar nuestras compras, por lo que las cifras presentadas por Europool se han visto afectadas a la baja. Esto no quiere decir que el número total de unidades compradas haya descendido, sino que ha habido un parón durante algunos meses, recuperándose el normal ritmo de compra al bajar los niveles de estocaje. Con respecto al sell out, hemos visto cómo la inflación de los precios o la subida continuada del coste del combustible ha afectado claramente a la intención de compra, lo que conlleva una paralización del mercado. El crecimiento de las importaciones asiáticas viene marcado fundamentalmente por el aumento del precio de las marcas Premium, el cual deriva de la actual guerra de Ucrania, aumento de los costes de las materias primas e inflación de los precios. A esto hay que añadirle la mejora en las condiciones de compra por parte de los fabricantes asiáticos, así como el descenso en el precio del flete y el tipo de cambio. Somos totalmente conscientes de que cuando se relajen ciertas medidas, seguramente pueda presentarse una ‘guerra de precios’ hasta que la situación se estabilice, correspondiendo dicha “guerra” a la normal fluctuación de costes en la que influyen tanto el coste de los fletes y la materia prima, como es el caso que afecta a las marcas Premium, como el tipo de cambio. Teniendo en cuenta, además, de la nueva subida de tarifas anunciada por parte de las marcas Premium, presenciaremos un claro trasvase de estas hacia las marcas Quality y Budget”.

Para un distribuidor como Grupo Zenises, “en 2021 las cifras fueron positivas, tras el escenario provocado por el Covid 2020. Europool da datos erróneos: no reconoce más de 30% de marcas no registradas en este estamento. Cada año vemos más monta en equipo original con llantas 17” en adelante Igual que diferente medidas en el segmento altas prestaciones, eje delantero del trasero. El pasado ejercicio hubo mucho primer equipo con llantas 19” y 21”. En cuanto al aumento de las importaciones, ante la incertidumbre generada hace dos años por el famoso incremento desmesurado de los fletes, se pensó que el negocio origen Asia desaparecería, lo que dio paso al momento dulce del fabricante premium. A dia de hoy esto está ocurriendo en sentido opuesto: los fletes cada vez mas bajos hacen mas atractiva la compra de marcas con origen asiático”.

A la hora de pronosticar el cierre de 2022 y la previsión para 2023, el sentir general de los expertos consultados por ‘Europneus’ apunta que “vemos un mercado que podría acabar algo por encima del 2021. Para el próximo año 2023, como consecuencia de la gran incertidumbre y al alto nivel de los stocks, vemos un mercado que podría contraerse ligeramente”

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ

")

")

{kind=link}