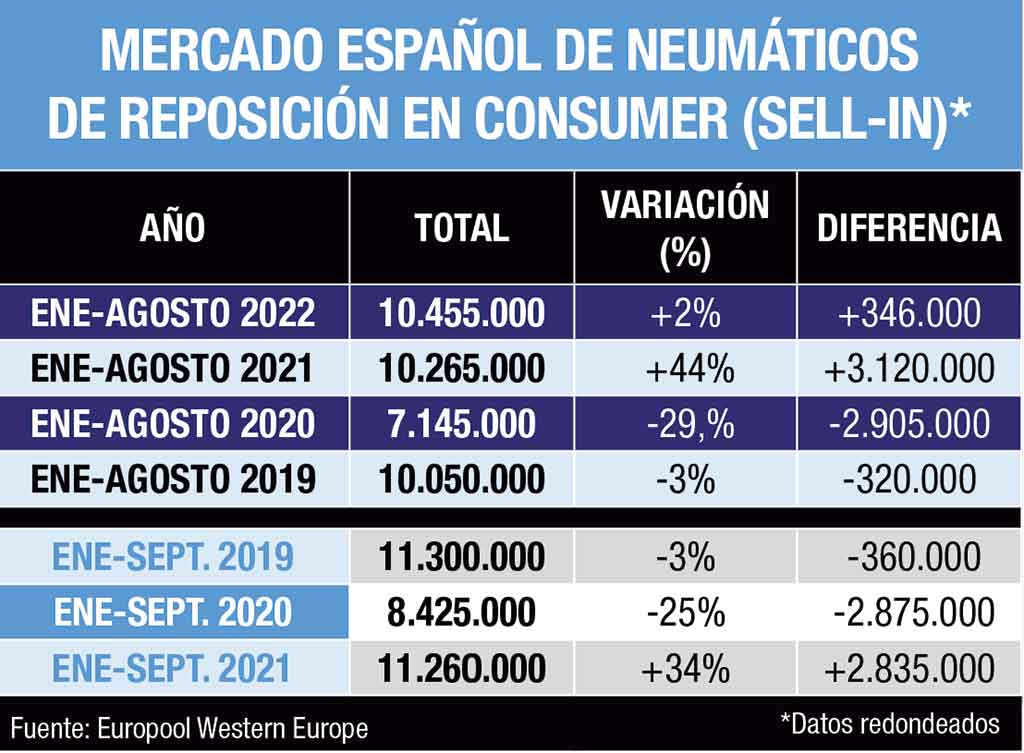

En plena ‘tormenta perfecta’ por toda una ‘rueda’ de incertidumbres (Guerra Rusia-Ucrania, económicas, políticas, logísticas…) que ha acelerado la inflación con una cadena de subidas de precios en cadena (materias primas, productos, transporte, luz, gas…), las ventas de los neumáticos UHP (ultra altas prestaciones: llantas de 17” y 18 pulgadas) y UUHP (ultra ultra altas prestaciones: llantas 19” y superiores) siguen imparables en el mercado español de reposición, a rueda de la tendencia alcista del parque hacia vehículos más premium, potentes, eléctricos y electrificados. Unas ventas cargadas de valor para toda la ‘rueda’ del canal de venta, que a cierre de agosto crecen dos dígitos, según Europool. Pasen y lean el reportaje completo publicado en el reciente número impreso ‘Especial Altas Prestaciones’ de la revista Europneus.

Un reportaje de CARLOS BARRERO

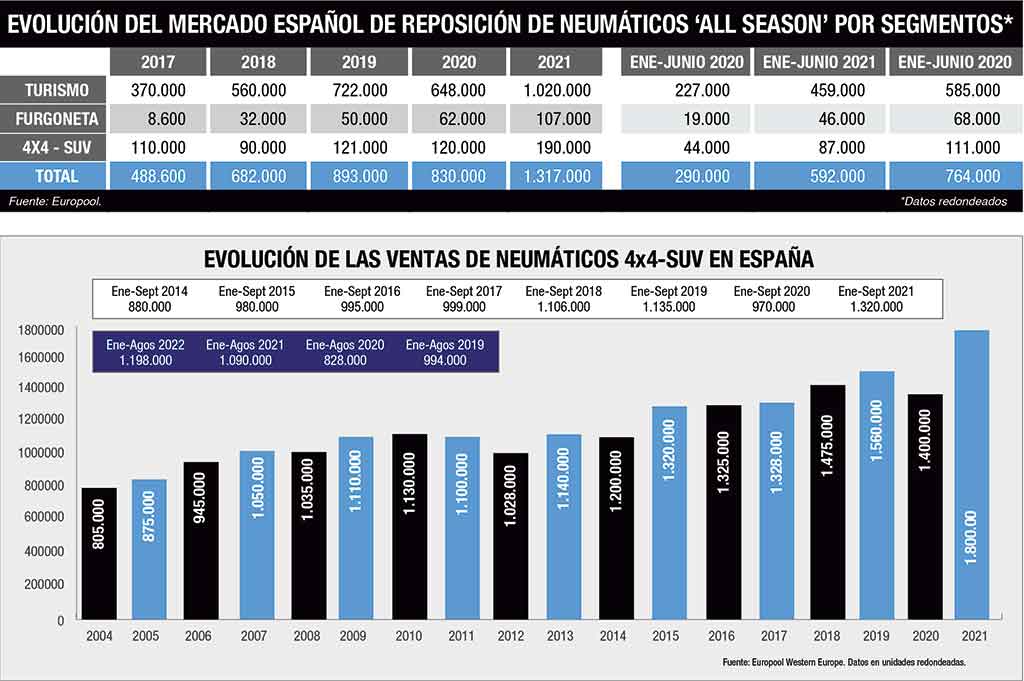

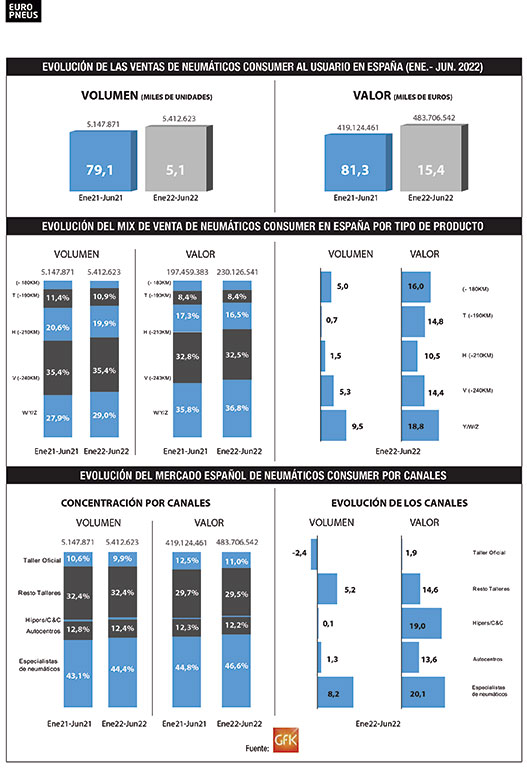

Sí, acelerón de ventas y valor en plena ‘tormenta perfecta’ pues el mercado español de reposición acumula a cierre de agosto una subida próxima al 12% en el conjunto del segmento UHP-UUHP de turismo con casi cuatro millones de unidades comercializadas al canal y, para más señas, sólo en UUHP el subidón se dispara hasta el 22%. En el segmento de neumáticos 4×4-SUV, el incremento roza el 10% con cerca de 1.200.000 unidades, creciendo un 10% las llantas de 17 pulgadas y un 15% las cubiertas de 18 pulgadas y superiores. Todo ello, con los últimos datos en la mano de Euroopol, selecto club al que pertenecen los principales grupos productores que operan en Europa como Bridgestone, Continental, Goodyear Dunlop (ya incluido Cooper Avon tras la compra), Hankook, Apollo Vredestein, Michelin, Pirelli, Prometeon Tyre, Trelleborg, Marangoni, Nokian, Nexen y el Grupo Sumitomo Rubber a través de su filial europea Falken Tire Europe.

Cifras apuntadas por Europool, a las que, para redondear la radiografía total del mercado real global en España, hay que sumar, como siempre recordamos, las ventas de neumáticos UHP que también comercializan la multitud de marcas que no pertenecen a él, como, por ejemplo, Yokohama, Kumho, CEAT, GT Radial, Maxxis, Triangle, Roadmarch, Giti, Petlas, Goodride, Toyo, Westlake, T, Z, Nankang, Ovation, Infinity, Interstate, Zeetex, Federal, Wanli, Blackstone, Jinyu, BlackLion…”.

Neumáticos UHP: acelerón de dos dígitos en el sell in a cierre de agosto

En este contexto de ‘tormenta perfecta’, al analizar la subida de las ventas con valor al canal (o sell in) de los neumáticos UHP-UUHP tanto en el segmento de turismo como de 4×4-SUV durante el primer semestre, desde Goodyear reconocen que “dentro de esta primera parte del año, en la que todos hemos visto como los niveles de Sell In superaban las expectativas, el peso mayoritario de ese crecimiento ha venido dado principalmente por el segmento de llanta 17” y superior, siendo el mercado de llanta 16” e inferior negativo en muchas partes de su espectro. La evolución constante del cambio del parque de vehículo hacia llantas más grandes sea el tipo que sea, unido a la apuesta por asegurar la disponibilidad en los segmentos de mayor rentabilidad por parte de todos los fabricantes frente a otros segmentos, han llevado a este tipo de producto a ser el gran ganador del mercado. Estimamos que en España estén presentes más de 7 millones de neumáticos de este tipo. Aunque es natural que dentro del ciclo de madurez de un producto cada vez sean más los fabricantes con capacidad para desarrollarlo, sigue siendo el segmento (sobre todo, en sus llantas mas altas) donde los fabricantes premium maximizan su presencia”.

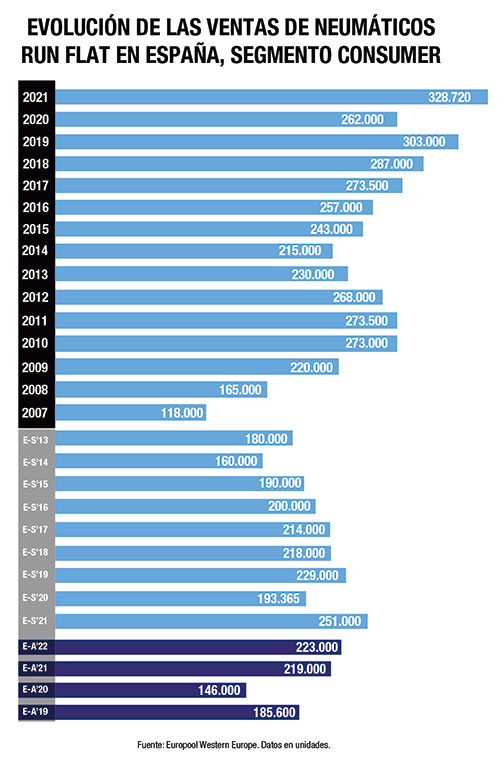

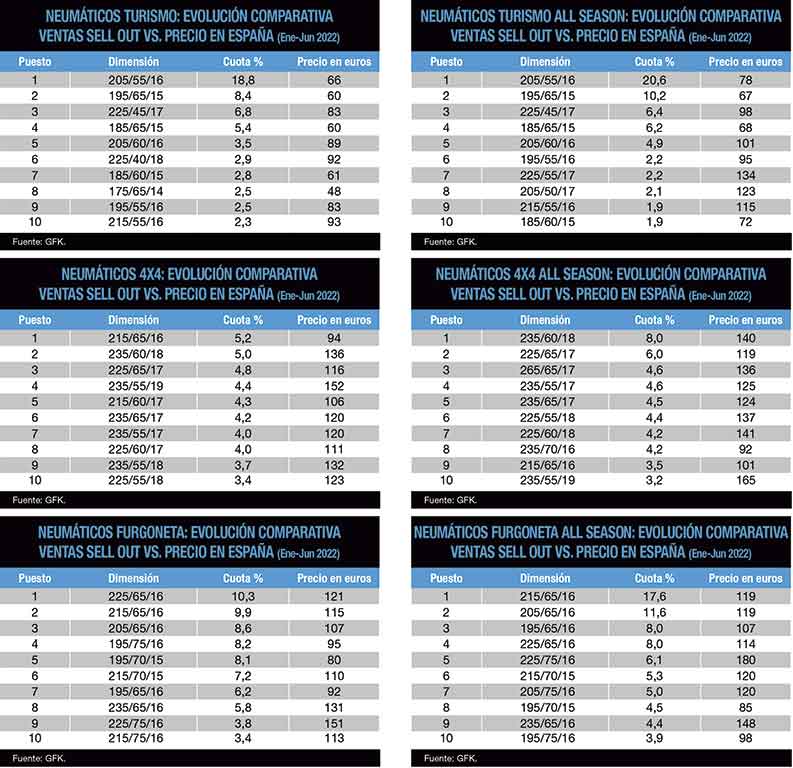

Las ventas al canal de neumáticos UHP en España aceleran un 12% a cierre de agosto con cerca de cuatro millones de unidades, según los últimos datos de Europool.

Michelin analiza que “el principal motivo de la aceleración de las ventas sell in en el segmento UHP es la llegada al mercado de reemplazo de aquellos vehículos que se matricularon entre 3 y 5 años atrás. Unos vehículos con un importante peso del 17’’ y más. Es algo matemático. Hace 3 y 5 años hubo una subida de las ventas de vehículos, que ahora tienen que cambiar neumáticos. Aunque sí es cierto que la tasa de reposición ha bajado ligeramente en los últimos años: ahora está en torno al 34,5% y antes estábamos en 36%. Uno de los puntos que ha favorecido esta alta demanda impulsando el mercado de reposición ha sido la escasez de semiconductores, lo que ha obligado a parar la producción de automóviles, situación que se irá retomando poco a poco, aunque estiman que no se solucionará hasta finales de año”.

De similar opinión se muestran en Continental: “El incremento de UHP es un fiel reflejo de las estadísticas de matriculaciones durante los últimos años y de la evolución de la industria de la automoción en general. En nuestras carreteras cada vez se pueden ver vehículos más grandes, pesados y potentes. Durante los últimos 15 años, los vehículos han aumentado un 10% su masa media, y en el mismo tiempo la potencia media se ha incrementado un 30% más. Por tanto, vehículos más pesados y con más potencia es normal que requieran de neumáticos de mayor tamaño y mejores prestaciones para mantenerlos de manera segura en las vías. Por eso es lógico que cada vez se incremente el número de neumáticos de llanta más grande. Dentro del segmento UHP, la llanta 17” y 18” incrementa su volumen de manera constante en los últimos años”.

Los expertos del sector consultados por ‘Europneus’ reconocen el valor de los neumáticos UHP y UUHP para todo el canal de venta: “Normalmente, a mayor dimensión de la llanta, mayor margen. los neumáticos UHP generan mayor margen al taller y normalmente se asocian a unos clientes que valoran otro tipo de variables diferentes al precio. También, el menor número de competidores favorecen esos márgenes”.

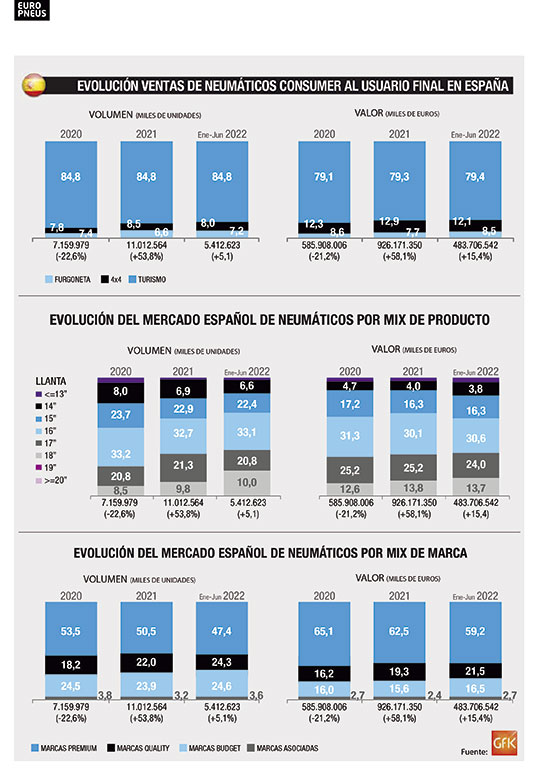

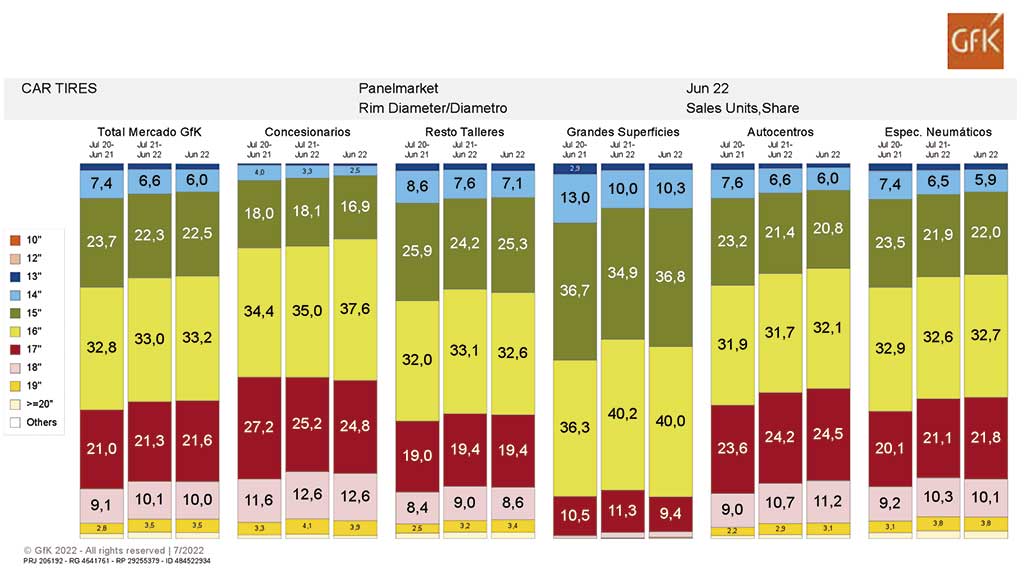

Continental también defiende que “el mercado UHP sigue dominado por los principales fabricantes y marcas premium. Estos productos requieren de mayor calidad, inversión en innovación tanto en compuestos como en el diseño del dibujo de las bandas de rodadura. Son productos que solo se diseñan y producen por los fabricantes con mayor experiencia y con más recursos para invertir en I+D+i. Es complicado que un fabricante de los denominados de bajo coste o “low-cost”, por muy orientado que este al producto de calidad, pueda invertir miles de millones de euros en nuevos compuestos y dibujos para competir en prestaciones con fabricantes premium en los segmentos de UHP. Básicamente porque en muchos casos las inversiones son equivalentes a la facturación de estos fabricantes más modestos. Podemos ver que más del 65% en llanta 17-18 de las ventas en Sell Out están dominadas por las cinco marcas premium y en llanta 19” y superior este porcentaje supera el 75%. Mientras que en el segmento no UHP estas marcas no llegan ni de lejos al 50% del mercado. A medio plazo, es posible que las segundas marcas de los principales fabricantes vayan ganando cuota en llanta 17 y con el tiempo, veamos a otros fabricantes competir en esta llanta. Los neumáticos más grandes seguirán siendo el refugio de aquellos que sean capaces de seguir innovando y generando productos con prestaciones más eficientes. El volumen del mercado UHP en España podría ser un 35% – 40% del mercado total”.

En Bridgestone reconocen que “el mercado se está enfocando claramente al segmento UHP (llanta 17 y superior), debido entre otros factores, a la composición del parque de vehículos. Los vehículos más modernos, que estadísticamente realizan más kilometraje, vienen equipados en su mayoría con llantas 17 y superior. Aunque el mercado de neumáticos UHP sigue siendo un mercado marcadamente premium, cada vez veremos una mayor presión por parte de las marcas del segmento Mid, sobre todo en las llantas de 17 pulgadas. Los neumáticos UHP representan algo más del 30% del total del mercado Europool, principalmente en el segmento premium, donde su peso roza el 50%. Si tenemos en cuenta las marcas no europool ese peso descendería ligeramente, para situarse algo por debajo del 30%, en torno al 27-28%”.

Desde Nexen enfatizan que “efectivamente, estamos en la ‘tormenta perfecta’ y todos los fabricantes tratamos de maximizar los resultados de las empresas de la mejor manera posible, enfocándonos en el segmento de UHP. También ayudados por el mix de neumáticos que hay en el mercado de reposición, cada vez los vehículos vienen equipados con llantas más grandes y eso también influye en los resultados. A nivel de marcas, seguimos viendo dificultades a nivel de materias primas, costes de transporte, etc… aquellos fabricantes que tengan más exposición a fletes marítimos están teniendo mayores dificultades (normalmente fabricante fuera de Europool), por lo que vemos crecimiento de Europool en UHP y SUV por encima de los datos de sell out. En cuanto al volumen total del mercado español de reposición de neumáticos UHP, tanto vía Europool como importaciones, es una cifra difícil de conocer, pero estimamos que al dato conocido de UHP y SUV de Europool, habría que sumarle en torno al 20%”.

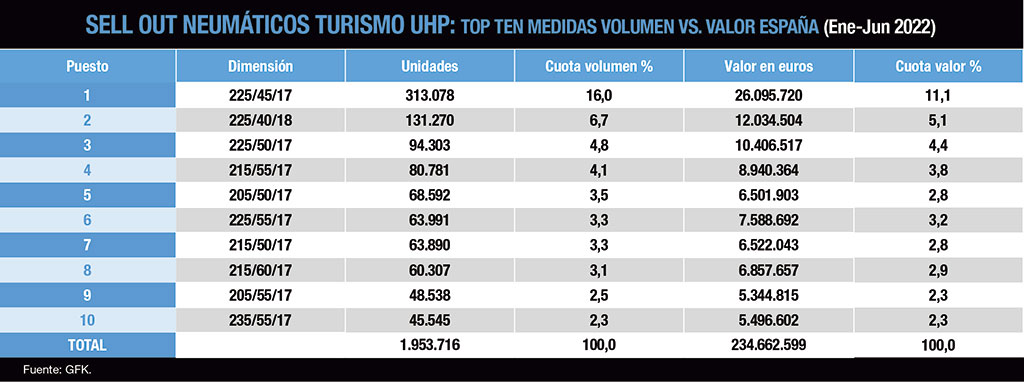

Pirelli apunta que “el mercado de neumáticos de altas prestaciones ha crecido un 13% en el primer semestre de 2022 si lo comparamos con el mismo período del año pasado, cerrando en el acumulado un total de dos millones de piezas. En lo que respecta a los SUV, el incremento supera el 20% (con un total de 600.000 unidades en lo que llevamos de ejercicio). Todas estas cifras responden, en gran medida, a las compras avanzadas de los grandes distribuidores dada la incertidumbre generalizada por el contexto internacional y las alzas de precios. El mercado total ‘Europool’ en llanta 17” y superior supera las 3 millones de piezas en lo que llevamos de año. En lo que respecta a las importaciones, el ciclo enero-abril ha sido positivo, aunque se ha registrado un descenso a partir de este último mes. A nivel de mix de marca se repite el mismo fenómeno tanto en turismo como en SUV: el crecimiento de las segundas y las terceras marcas a un ritmo superior que las Premium. En turismo, las Middle repuntan por encima del 75%, por el 29% de las Budget y el 7% de las primeras marcas, mientras que en SUV los crecimientos son del 47% en terceros fabricantes, 25% en las segundas marcas y 17% en las Premium”.

Los expertos reconocen que, dada la actual ‘tormenta perfecta’, “la disponibilidad de neumáticos de llanta 17 y superior será uno de los aspectos importantes en la recta final del año”.

Por su parte, Hankook incide en que “de un tiempo a esta parte los vehículos nuevos, especialmente en marcas Premium, tienden a montar de origen llantas 17” y superior, lo cual provoca que esta medida sea cada vez más demandada por el consumidor, reflejando esta clara tendencia alcista en este segmento. Las marcas Premium son líderes en este segmento por su elevada complejidad de gama, mientras que las marcas Quality y Budget no gozan de tantas variantes. En cuanto al volumen total del mercado español de reposición de neumáticos UHP, tanto vía Europool como importaciones, calculamos una cifra entre el 35% y el 40% en España”.

Y desde Apollo Vredestein también reconocen que “el mercado sell-in ha tenido un fuerte crecimiento en la primera parte del año, debido sobre todo a fenómenos de estocaje por parte de actores importantes, que han podido anticiparse a las subidas de precios y las anunciadas faltas de disponibilidad por parte de algunos fabricantes de peso. Si hablamos específicamente de UHP, no representa una sorpresa su mayor crecimiento comparado con el resto de los segmentos, debido a varios factores conocidos: la evolución del parque automovilístico, la mayor presencia de marcas Pool (mientras que algunas incluso abandonan o reducen su gama en llantas más pequeñas), el foco de los grandes revendedores del mercado hacia segmentos más rentables (y posiblemente un mayor nivel de preparación de almacén). En un mercado muy orientado sell-In y en el contexto actual, la evolución de las diferentes marcas ha sido en alguna medida influenciada por su modelo de acceso al mercado y la disponibilidad de producto. Consideramos que las marcas Premium han tenido una buena performance de mercado en esta fase y vemos una demanda creciente hacia los segmentos Quality”.

A la hora de analizar dicho acelerón imparable de las cubiertas UHP a nivel de sell out tanto para turismos como para SUV en lo que llevamos de 2022 y su evolución por canales, desde Goodyear manifestan que “los motivos del tirón en sell out son similares a los dados en el Sell In. Dentro de un crecimiento en cuanto a peso en todos los canales, parece que son los autocentros y los especialistas los que mejor evolución están teniendo en este segmento frente al resto de canales”.

En Bridgestone inciden al respecto que “el mercado se está enfocando claramente al segmento UHP ( llanta 17 y superior), debido entre otros factores, a la composición del parque de vehículos. Los vehículos más modernos, que estadísticamente realizan más kilometraje, montan normalmente las llantas más grandes. Por otro lado, en los últimos años el nivel de nuevas matriculaciones de vehículos SUV ha supuesto aproximadamente un 50% de las nuevas matriculaciones de vehículos por lo que a nivel sell out este hecho supone un incremento de este segmento de vehículos en el canal de concesionarios”.

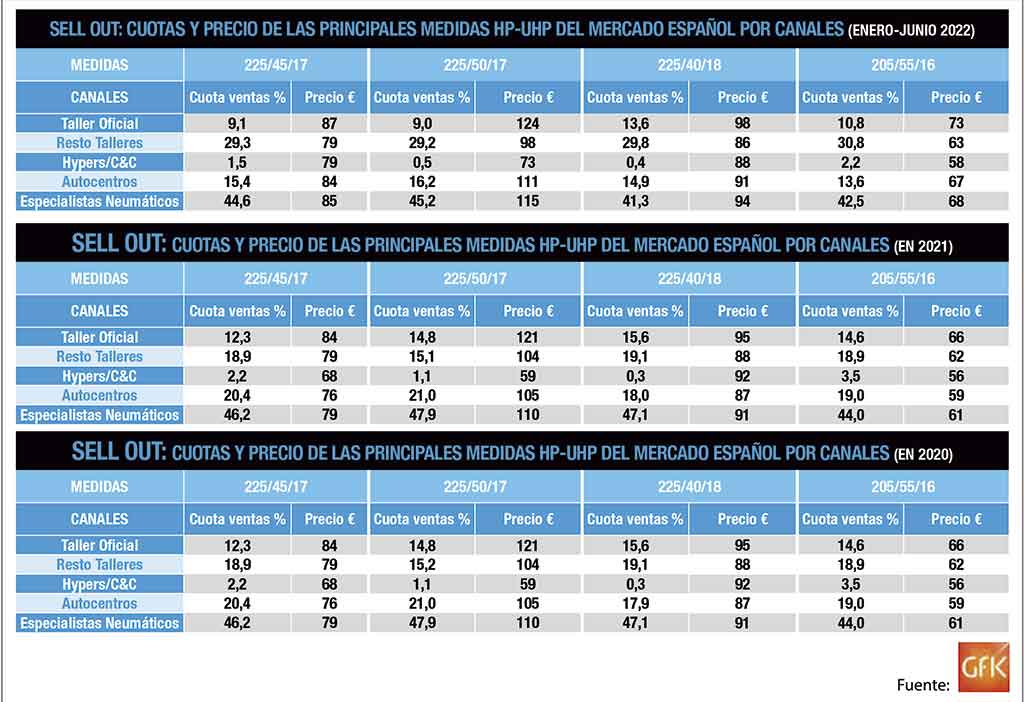

Para Continental, “la evolución del Sell Out es correlativa, como no puede ser de otra manera, al mercado Sell In. Por tanto, el incremento de unidades en el segmento al final es un reflejo de la evolución de las matriculaciones y tipología de vehículos en nuestra carretera. Respecto a los canales, lo que podríamos indicar es que el peso de ventas es algo mayor en los canales tradicionales, talleres de neumáticos, y concesionarios, mientras que el peso en nueva distribución y talleres generalistas, mecánica general, el peso es inferior. la total, aproximadamente”.

En Pirelli afirman que “por canales, se ha producido un aumento considerable de las grandes superficies, que casi triplica las cifras del primer semestre de 2021, seguido del de los especialistas en neumáticos y autocentros. Por otro lado, tanto talleres multimarca como oficiales muestran un leve ascenso respecto a los primeros meses del año pasado. En este sentido, y como ya hemos apuntado anteriormente, ha impactado positivamente el crecimiento del parque circulante de SUVs y Crossover en nuestro mercado”.

A rueda de ello, Hankook analiza que “una vez más, los nuevos vehículos que se lanzan al mercado son un claro indicador de este crecimiento por parte del UHP. Los Car Dealers están con una clara tendencia al alza, si bien los especialistas también continúan creciendo”.

Desde Nexen apuntan que “cada vez hay más vehículos de dicho segmento, lo vemos reflejado en las matriculaciones, por lo que de manera natural hay un crecimiento en el mercado de reposición”.

Neumáticos UHP: subidas de precios y ‘salvavidas’ de las cuentas del taller

Dentro de la ‘tormenta perfecta’ en la que ‘navega’ el mercado español de reposición de neumáticos, las subidas de precios están a la orden del día e, incluso, hay fabricantes que, en aras a la transparencia, han anunciado al menos dos incrementos de tarifa en lo que llevamos de año. Así, desde Bridgestone reconocen que “todas las marcas Premium han realizado subidas a lo largo de 2021, debido a los incrementos de costes logísticos, de materias primas, de energía, que afectan de manera directa los costes de fabricación y transporte. Varios fabricantes incluso han realizado o anunciado subidas en los primeros meses de 2022”.

Pirelli, incluso, precisa las subidas que ha aplicado al respecto: “La marca ha aplicado incrementos de precio ligeramente por encima del 5% en neumáticos de llanta 17” o superior”.

Nexen tampoco esconde que “hemos anunciado hasta la fecha dos subidas de precios en 2022, que afectan a todas nuestras marcas y segmentos”.

En Hankook reconocen que “la subida de las materias primas y de los costes de transporte nos han obligado a hacer un ajuste de precios para compensar los costes de producción y transporte”.

Apollo Vredestein también apuesta por la transparencia y reconoce que “hemos trasladado al mercado los efectos de las subidas de los costes de producción en dos momentos: a principios de 2022 y en mayo (PCT). No ha sido un movimiento de tarifa lineal, sino que se ha aprovechado la situación para reposicionar los productos de manera aún más acorde a las tendencias de mercado. Podemos decir que de media se ha aplicado un 12- 18 % de subida sumando las dos fases. Gracias a una cadena de suministro sólida y relativamente protegida de los puntos ‘calientes’ del momento, así como una producción europea, la marca Vredestein sigue proponiéndose como una opción muy competitiva y accesible dentro del segmento Premium”. No obstante, y aunque en el canal es conocido, otros fabricantes consultados al respecto por ‘Europneus’ sobre si han aplicado alguna subida de precios a lo largo de 2022 han preferido no responder “por política empresarial”.

A rueda de estos incrementos de precios, con la inflación por las nubes, y los conductores con menos renta disponible y apretándose el cinturón, a la hora de analiza en qué medidas los neumáticos UHP, que aportan volumen y valor, son unos ‘salvavidas’ de las cuentas del taller, la mayoría de los expertos consultados por ‘Europneus’ coincide qne que “son un segmento en crecimiento y en el que el usuario valora más una propuesta interesante de calidad (reconocimiento de marca, servicio y profesionalidad en el taller, inmediatez) en el taller, que no el puro precio. Los neumáticos de altas prestaciones, al igual que pasa con los All Season, consiguen mejorar el margen y la rentabilidad de los distribuidores. Esto ocurre por una cuestión de márgenes de estas llantas. Normalmente, a mayor dimensión de la llanta, mayor margen. En definitiva, esta evolución del parque viene a dar una mejora de la rentabilidad de los talleres”.

Otros añaden que, sin duda, “los neumáticos UHP generan mayor margen al taller y normalmente se asocian a unos clientes que valoran otro tipo de variables diferentes al precio. También, el menor número de competidores favorecen esos márgenes, mientras que en llantas 16 y menores, el gran número de competidores, con marcas ultra Budget, hacen que el margen este más deteriorado. Por tanto, este tipo de producto se podría considerar un producto refugio para mantener rentabilidades. No obstante, la situación actual afectara negativamente a todos los segmentos. Al final la situación de la inflación y el alto precio de los carburantes acabara reduciendo el número de kilómetros del parque móvil y con ello, es probable que la demanda se contraiga. Neumáticos UHP no significa neumático caro, lo que cuenta es la percepción del cliente: el cliente comprará este tipo de neumático ya que le aporta más prestaciones y le ofrece más valor, al igual que para el taller le dará mejores resultados. No hay dudas que el incremento del mix es oxígeno para los revendedores, que en muchas ocasiones declaran estar ‘estables’ en facturación y margen comparado con 2021, a pesar de haber en algunos casos reducido los volúmenes de venta”.

Al analizar las claves para que el segmento de neumáticos UHP siga acelerando, a nivel de sell in y de sell out, en esta recta final de año pese a la ‘tormenta perfecta’, los expertos consultados no dudan que “la disponibilidad de neumáticos de llanta 17 y superior será uno de los aspectos importantes en el próximo semestre. Además, todas las previsiones anuncian una deceleración del crecimiento, dado que las provisiones de los principales compradores del mercado han sido muy elevadas en la primera mitad del año, a fin de protegerse de los aumentos de costes y la escalada de precios, como hemos venido apuntando. En el mix de llanta 18” y superior esperamos una mayor velocidad de reparación, al tratarse de un segmento de usuarios más exigentes y formados en estas líneas del parque, además de más resilientes al entorno económico. La evolución del mix no es ya una sorpresa y su tendencia seguirá este año y en los próximos ejercicios. A nivel de volúmenes, mucho dependerá del dinamismo de la economía en general y del poder adquisitivo de las familias”.

Incluso algún especialista afina más: “Los crecimientos de este año y de los próximos se va a producir en un segmento en específico: en los vehículos entre 4 y 9 años. Es cierto que hablábamos de 3 a 5 años de subidas de matriculaciones, pero la horquilla del parque va hasta los 9 años. Y va a ser en esta horquilla donde en mayor medida van a llegar los clientes con necesidades de neumáticos. La tendencia de los neumáticos UHP seguirá en alza”.

Como broche, a la hora de pronosticar el cierre global del mercado español de reposición de cubiertas UHP en 2022, la mayoría de los expertos coincide en señalar que “todo nos hace pensar que, a pesar de las previsiones económicas, seguiremos con crecimientos en UHP: la movilidad y el mantenimiento de los vehículos se sigue recuperando, lo que hará que los datos de sell in y sell out sigan en positivo. La expectativa es que el segmento siga creciendo. La fuerza o ritmo dependerá de si finalmente el mercado global mantiene el crecimiento o si la situación económica se deteriora y con ello el mercado acaba cerrando plano o negativo. Como referencia tenemos la última gran caída en 2020. Mientras el mercado de forma general cayó un 40%, los neumáticos UHP lo hicieron en menor medida, por debajo del 30%”.

Y alguno de los especialistas consultados se ‘moja’ más en el pronóstico: “El mayor valor añadido de los neumáticos, así como la composición del parque, continuarán empujando este segmento. Estimamos que el cierre de UHP en 2022 continuara la tendencia actual, cerrando con crecimientos superiores al 10% comparado con lo que se vendió el año 2019”.

PUEDE DESCARGARSE EL NUEVO NÚMERO DE LA REVISTA ‘EUROPNEUS’ PINCHANDO AQUÍ: ‘ESPECIAL ALTAS PRESTACIONES’

")

")

){kind=link}