El mercado europeo de reposición de neumáticos ‘pinchó’ en todos los segmentos durante 2025, según los datos recién salidos del horno de la nueva Tyres Europe (Asociación Europea de Fabricantes de Neumáticos), rebautizada de la vieja ETRMA, como puntualmente avanzó ‘Europneus’ el pasado 29 de octubre. Sí, porque según Tyres Europe, las ventas en el conjunto de Consumer (Turismo, Furgoneta y 4×4-SUV) cayeron un 2% en 2025, con un total de 224.133.000 neumáticos, más de tres millones menos respecto a las 227.741.000 unidades de 2024, al tiempo que las cubiertas V.I., agrícolas y Dos Ruedas también se desinflaron un 4%, respectivamente, durante el pasado año. Pasen y lean.

Una información de CARLOS BARRERO

Un ‘pinchazo’ general en las ventas de neumáticos en el mercado europeo de reposición durante 2025, como reconoce el propio Adam McCarthy, Secretario General de Tyres Europe: “La demanda europea de neumáticos de repuesto se mantuvo débil durante 2025, con una tendencia a la baja en los segmentos clave. Los neumáticos de consumo (turismos, SUV y vehículos comerciales ligeros) cayeron un 5% en el cuarto trimestre (4T) de 2025 en comparación con el de 2024, cerrando el año con una caída del 2%. Esta disminución refleja la continua presión macroeconómica: baja confianza del consumidor, crecimiento limitado en los kilómetros recorridos y, a lo largo del año, aumento de la penetración de las importaciones. Los neumáticos de verano registraron la mayor caída, un 7%, al seguir perdiendo cuota de mercado frente a los neumáticos para todas las estaciones. Los neumáticos de invierno disminuyeron un 2% durante el año. La pronunciada caída del 4T se debió a un clima más suave, en contraste con el 4T 2024, cuando se produjeron fuertes nevadas tempranas. En algunas partes de Europa, la demanda impulsó”. Todo ello contrastando con el acelerón del 5% de los neumáticos ‘all season’ (cuatro estaciones o todotiempo), que siguen imparables, según los datos de Tyres Europe.

Asimismp, el Secretario General de Tyres Europe también reconoce la caída en los demás segmentos durante el pasado ejercicio: “Los volúmenes de neumáticos para camiones y autobuses también se debilitaron: un 2% en el cuarto trimestre y un 4% en el año fiscal 2025, en consonancia con la actividad de transporte de mercancías moderada. Las ventas siguen siendo sensibles a la producción industrial, que se mantuvo moderada. De nuevo, los volúmenes también se vieron afectados por el aumento de las importaciones. Los neumáticos agrícolas se mantuvieron prácticamente sin cambios en el cuarto trimestre, pero cerraron el año con una caída del 4%, lo que refleja la continua cautela en la inversión agrícola”.

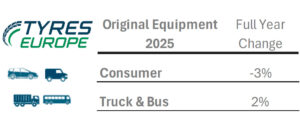

Mercado de neumáticos de equipo original en 2025

Tyres Europe también pone la lupa en la evolución de las ventas de neumáticos europeos para la monta en primeros equipos en 2025 -ver gráfico adjunto-, contrastando la bajada del 3% en Consumer, con la subida del 2% en Camión: “La producción de vehículos ligeros vuelve a caer en 2025; el volumen de neumáticos de equipo original para camiones y autobuses aumenta ligeramente. La débil demanda interna, la creciente presión importadora y la disminución de las exportaciones provocaron una nueva caída en la producción de vehículos ligeros en Europa. Como resultado, el volumen de neumáticos de equipo original de los miembros en el segmento de consumo se redujo un 3 % en 2025. Tras una fuerte caída el año anterior, la producción europea de camiones y autobuses continuó contrayéndose a principios de 2025, antes de recuperarse a finales de año. Esta recuperación se tradujo en un modesto aumento anual del 2 % en el volumen de neumáticos de equipo original para el segmento”.

Tyres Europe también pone la lupa en la evolución de las ventas de neumáticos europeos para la monta en primeros equipos en 2025 -ver gráfico adjunto-, contrastando la bajada del 3% en Consumer, con la subida del 2% en Camión: “La producción de vehículos ligeros vuelve a caer en 2025; el volumen de neumáticos de equipo original para camiones y autobuses aumenta ligeramente. La débil demanda interna, la creciente presión importadora y la disminución de las exportaciones provocaron una nueva caída en la producción de vehículos ligeros en Europa. Como resultado, el volumen de neumáticos de equipo original de los miembros en el segmento de consumo se redujo un 3 % en 2025. Tras una fuerte caída el año anterior, la producción europea de camiones y autobuses continuó contrayéndose a principios de 2025, antes de recuperarse a finales de año. Esta recuperación se tradujo en un modesto aumento anual del 2 % en el volumen de neumáticos de equipo original para el segmento”.

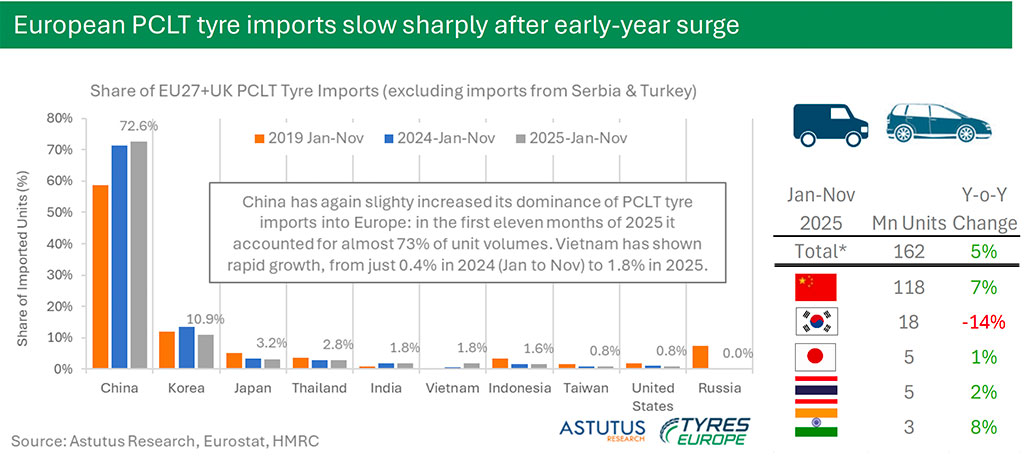

Tyres Europe: Importaciones de Neumáticos UE-27 + Reino Unido

En su radiografía sobre la evolución del mercado europeo de neumáticos durante 2025, Tyres Europe señala también las importaciones UE-27 + Reino Unido -ver gráfico adjunto-, dejando claro que estos datos excluyen las importaciones de Serbia y Turquía: “Las importaciones europeas de neumáticos PCLT se desaceleran drásticamente tras el aumento de principios de año. Las importaciones de neumáticos de turismos y camiones ligeros (PCLT) en Europa (UE-27 más Reino Unido) aumentaron un 5 % en el año hasta noviembre de 2025, impulsadas principalmente por un aumento del 25 % en el primer trimestre. Para el tercer trimestre, el crecimiento se había desacelerado al 1%, y los volúmenes cayeron un 10% en los dos primeros meses del cuarto trimestre. Los mayoristas anticiparon los envíos de neumáticos para turismos chinos, anticipándose a los aranceles previstos de la UE, que representaron el 76% de las importaciones entre septiembre y octubre. Corea se mantuvo como el segundo mayor origen, aunque los volúmenes disminuyeron un 14% en los once meses con respecto a 2024. India registró un crecimiento superior a la media y se ubicó en quinto lugar, justo por delante de Vietnam, que registró un aumento de más del cuádruple en sus importaciones en un solo año”.

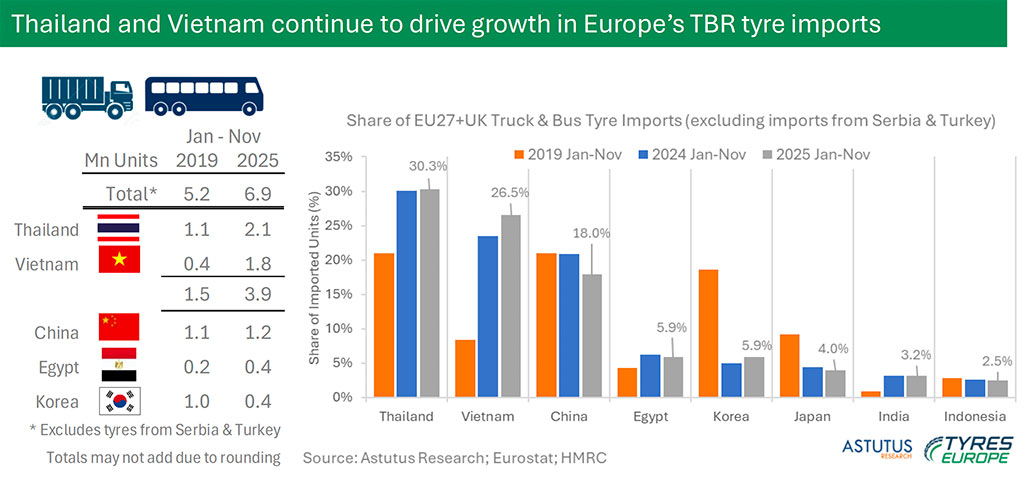

Y añade que “Tailandia y Vietnam siguen impulsando el crecimiento de las importaciones europeas de neumáticos TBR. Las importaciones de neumáticos para camiones y autobuses (TBR) a la UE-27 + Reino Unido desde mercados no europeos aumentaron casi un 10 % en los primeros once meses de 2025. Los envíos desde Tailandia y Vietnam crecieron un 16 % en comparación con el mismo período de 2024, elevando su cuota combinada a casi el 57 %. La posición de China se debilitó, con una caída de los volúmenes de importación de más del 5 %. Egipto se mantuvo como el cuarto mayor origen, justo por delante de Corea, aunque sus envíos crecieron solo un 4 %, menos que el mercado. Las importaciones coreanas aumentaron casi un 30 % interanual, pero se mantienen alrededor de un 60 % por debajo de las de 2019, cuando el país tenía una cuota de mercado de casi el 19 %”

Como broche, Tyres Europe recuerda que “representa a 14 miembros corporativos cuyas ventas globales representan el 70 % del mercado mundial de neumáticos, incluyendo a 8 de los 10 principales líderes del sector. En conjunto, estos fabricantes mantienen una sólida presencia en la Unión Europea (UE) y los países candidatos, operando más de 70 plantas de producción y más de 20 centros de I+D. En total, el sector de los neumáticos genera cerca de 500.000 empleos en toda la UE”.

{kind=link}