“Tendencias del mercado español de reposición de neumáticos: el valor endulza las ventas”. Así titula ‘Europneus’ el reportaje de su ya tradicional radiografía al detalle sobre la evolución y tendencias del mercado español de reposición de neumáticos, que publica en su reciente número impreso 292 noviembre-diciembre 2025 con todos los datos de volumen y valor, tanto a nivel de sell in (o ventas al canal: Europool, a cierre de noviembre) como de sell out (o ventas al usuario final: GFK, a cierre de octubre), dentro del segmento consumer (turismo, furgoneta y 4×4-SUV), y también de importaciones de neumáticos ‘made in Asia’ hasta septiembre, según ADINE. Radiografía que salta del papel a esta ventana digital universal. Pasen y lean.

Un reportaje de CARLOS BARRERO

El mercado español de reposición de neumáticos en el segmento consumer (turismo, furgoneta y 4×4-SUV) circula a velocidades dispares por el canal de venta (fabricantes-distribuidores-talleres) en la recta final del año: vía Europool rueda con una ligera subida del 0,4% a cierre de noviembre, mientras las importaciones ‘made in Asia’ aceleran un 14,6% hasta septiembre, según ADINE. Eso sí, el valor de las llantas altas (18 pulgadas y superiores) y los neumáticos ‘all season’ sigue endulzando las cuentas. Y a nivel de sell out (o ventas al usuario final), los datos de GFK acumulados hasta octubre reflejan sendas subidas del 4,6% y 6,1% en volumen y valor, respectivamente.

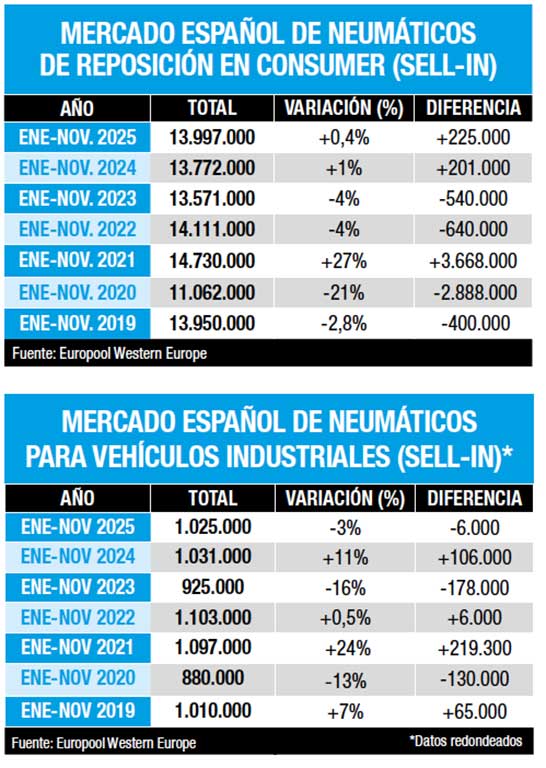

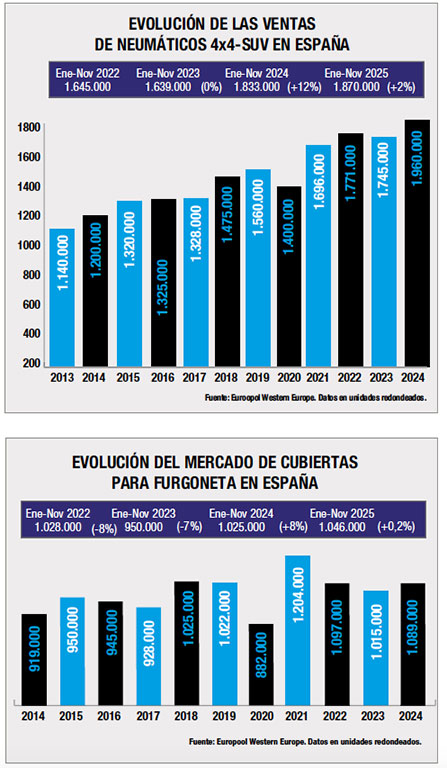

Con una ligera subida del 0,4%, como decimos, rueda el volumen de ventas vía Europool a cierre de noviembre en el mercado español de reposición de neumáticos en el segmento consumer (Turismo, Furgoneta y 4×4-SUV) con una cifra próxima a 13.997.000 cubiertas comercializadas al canal -ver cuadro pag.25-, lo que supone ¡unas 225.000 más que hace un año! Para más señas, el segmento Turismo crece casi un 1%: verano rueda plano, invierno cae cerca de un 8% y ‘all season’.

Y acelerón a lo grande en las importaciones de neumáticos ‘made in Asia’ del segmento consumer. Sí, porque según los últimos datos de ADINE, se han disparado en España un 14,6% hasta septiembre “alcanzando los 11.318.180 unidades. China representó el 79% del total”.

Subidas en volumen y más aún en valor, porque el mix de producto prosigue con su imparable tendencia alcista: según los datos de Europool a cierre de noviembre, las llantas de 17 pulgadas caen casi un 1,5%, mientras las llantas de 18 pulgadas crecen un 6% y las de 19 pulgadas y superiores se disparan más del 9%.

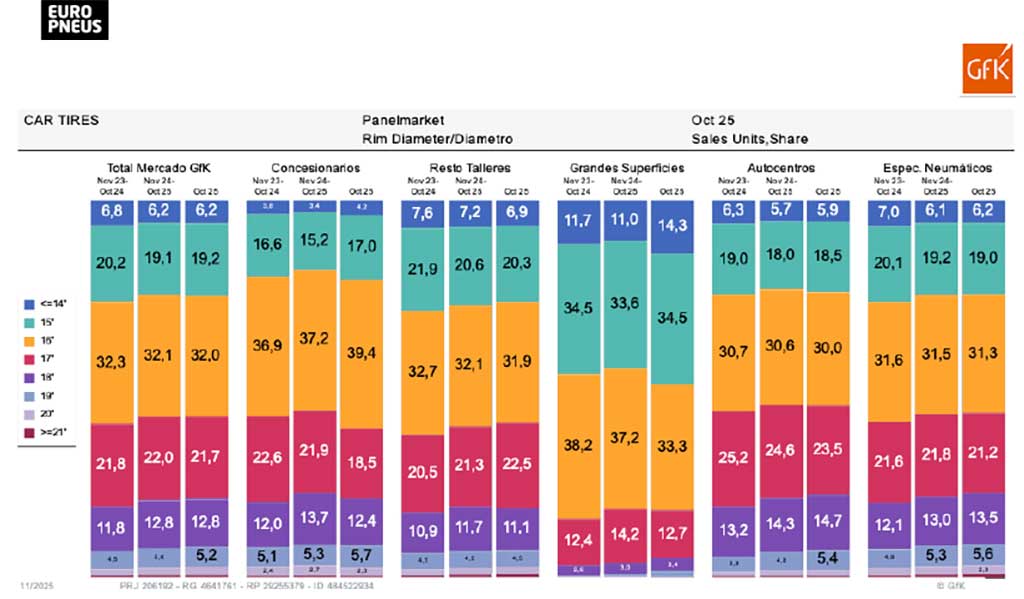

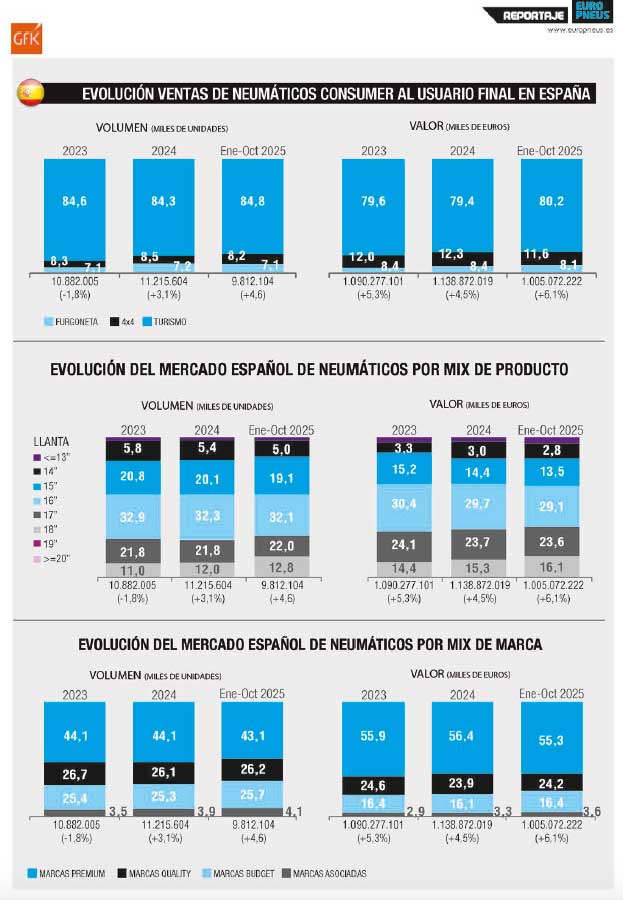

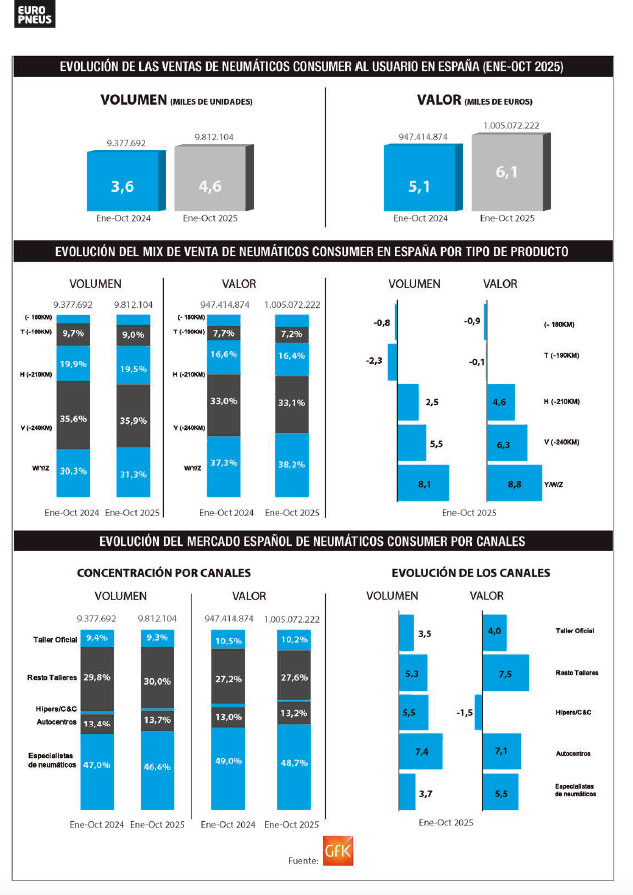

Y en el sell out (o ventas al usuario final) -ver infografía adjunta-, los datos de GFK a cierre de octubre reflejan también la tendencia alcista del mercado español. Así, el volumen de neumáticos de consumer asciende a 9.812.104 unidades, un 4,6% más que hace un año, y el valor de las ventas sigue siendo salvador para las cuentas de todo el canal (fabricantes, distribuidores y talleres) al crecer un 6,1% con una cifra de 1.005.072.222 euros. Por canales de venta, según GFK -ver pág.30-, a cierre de octubre de 2025, los talleres especialistas de neumáticos siguen líderes de ventas por goleada, aunque bajan ligeramente en volumen (del 47% al 46,6%) y en valor (del 49%.al 48,7%). Por su parte, los autocentros suben en volumen (del 13,4% al 13,7%) y en valor (del 13% al 13,2%), mientras que los talleres oficiales caen en volumen (del 9,4% al 9,3%) y en valor (del 10,5% al 10,2%).

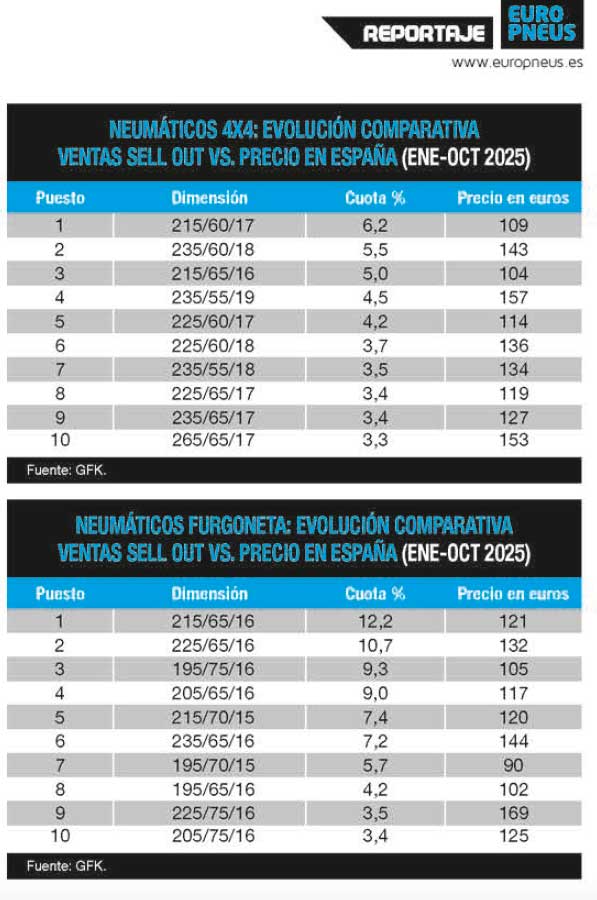

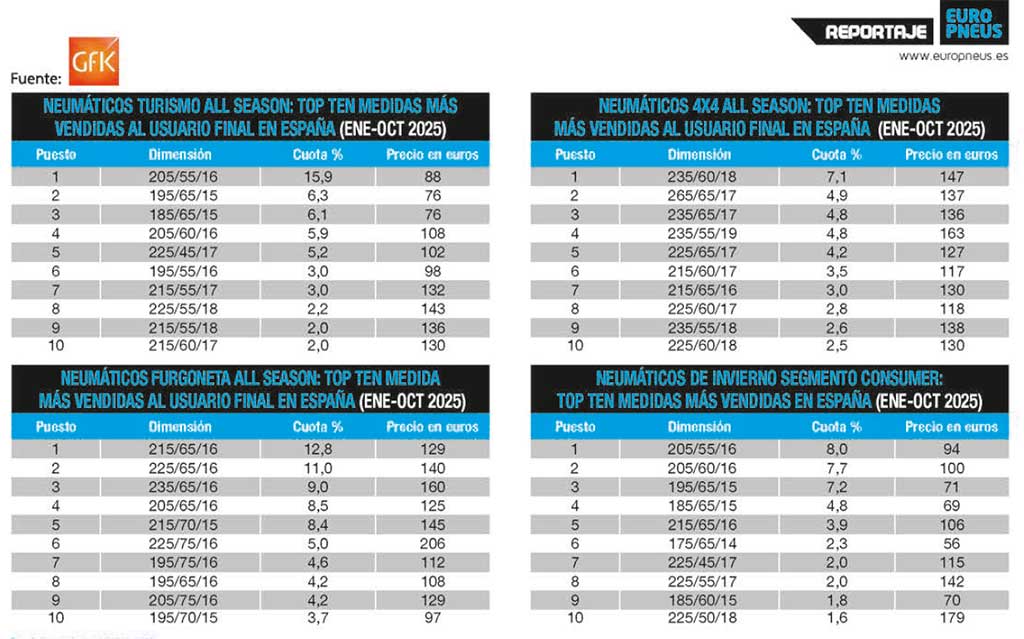

Abundando en el sell out del mercado español de reposición de neumáticos de consumer, los datos de GFK a cierre de octubre por mix de producto -ver infografía adjunta- reflejan que las llantas de 17 pulgadas caen ligeramente en volumen (del 32,3% a cierre de 2024 al 32,1%), y en valor (del 29,7% al 29,1%), mientras que las de 18 pulgadas ganan cuota en volumen (del 12% al 12,8%) y en valor (del 15,3% al 16,1%).

Por mix de marca, los datos de GFK afirman que las marcas premium bajan ‘peso’: del 44,1% a cierre de 2024 al 43,1% hasta octubre en volumen y del 56,4% al 55,3% en valor, mientras que las quality suben del 26,1% al 26,2% en volumen y del 23,9% al 24,2% en valor, y las budget también crecen del 25,3% al 25,7% de cuota en volumen y del 16,1% al 16,4% en valor.

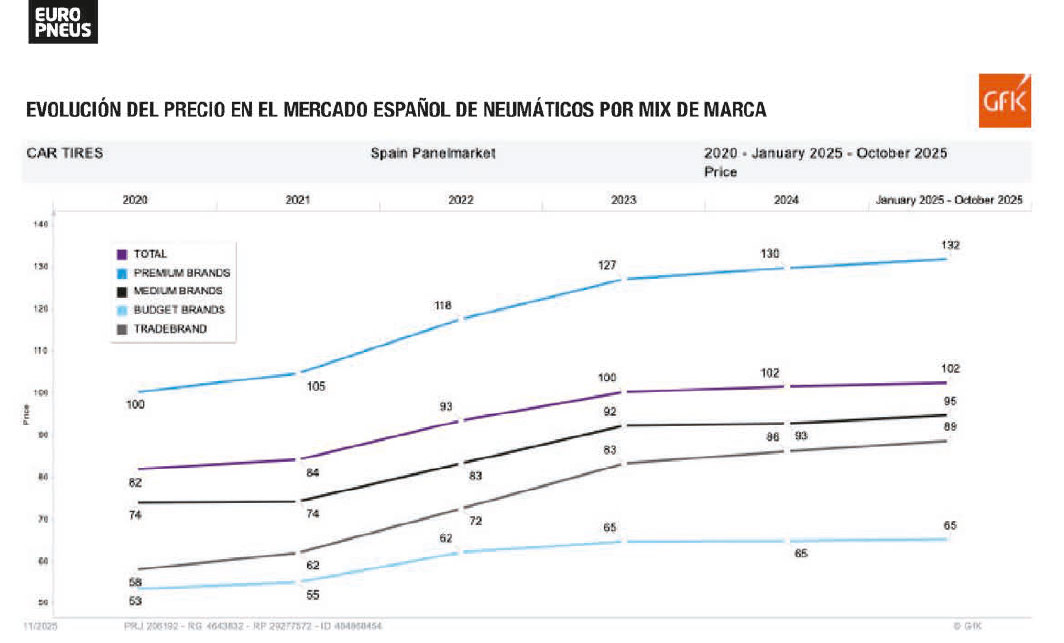

Ahora bien, en cuanto al precio medio -ver gráfico adjunto-, según GFK las primeras marcas aumentan de 130 euros a finales de 2024 a 132 euros a cierre de octubre; las quality suben de 93 a 95 euros y las budget se mantienen en 65 euros.

Asimismo, según ADINE, el precio de los neumáticos en España acumula una subida del 1,3% entre enero y noviembre, la mitad del 2,6% del IPC general, tal y como pueden leer detalladamente en la página 22.

en 2025: ventas, precios, top ten de medidas, canales… (Reportaje)){kind=link}